68. Планирование трудоемкости и себестоимости продукции подсобных предприятий.

Трудоемкость продукции измеряется на единицу продукции по всей номенклатуре выпускаемых изделий и услуг. В тех случаях, когда из одного сырья в едином технологическом процессе получают продукцию различного ассортимента, трудоемкость продукции определяется на единицу условной продукции, к которой приводится вся остальная продукция.

Трудоемкость продукции классифицируется следующим образом:

по характеру и назначению разделяют:

– нормированную

– фактическую

– плановую

2) по объему исчисления:

– товарной продукции

– валовой продукции

– технологического процесса, операции, узла или детали.

3) по месту приложения труда:

– заводская

– цеховая

– участковая

– рабочего места

4) по степени относительности:

– абсолютная (чел-ч)

– относительная (% или доли)

– удельная (на 1 объема или веса)

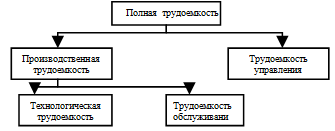

В зависимости от состава трудовых затрат и их роли в процессе производства, в состав полной трудоемкости продукции входит:

1) производственная трудоемкость

2) трудоемкость управления производством

Производственная трудоемкость включает в себя:

технологическую трудоемкость

трудоемкость обслуживания

Технологическая трудоемкость включает затраты труда рабочих, осуществляющих технологическое воздействие на предметы труда, учитываемых в составе продукции.

Трудоемкость обслуживания – это затраты труда вспомогательных рабочих основного и вспомогательного цехов, занятых обслуживанием производства.

Трудоемкость управления – это затраты труда работников всех других категорий.

В целях единства учета трудоемкости продукции производственных предприятий в промышленности установлена единая классификация работающих по функциональным группам, которая определяет отношение работников в процессе производства к орудию и предметам труда.

Весь промышленно-производственный персонал подразделяют на 3 группы:

основные рабочие

вспомогательные рабочие

другие категории

К основным рабочим относятся рабочие, непосредственно участвующие в процессе производства.

К вспомогательным рабочим относятся рабочие непосредственно не участвующие в технологическом процессе, но способствующие его осуществлению.

По общей классификации промышленного персонала работники выполняют 11 функций, из которых каждая отрасль определятся в соответствии со своей спецификой.

Исходными данными для определения трудоемкости являются:

технологические карты производства продукции

действующие нормы и правила на выпуск продукции и отдельные операции

нормы обслуживания оборудования

штатное расписание.

Трудоемкость управления распределяется по видам продукции пропорционально производственной трудоемкости.

Н езависимо

от хозяйственной подчиненности все

предприятия планируют себестоимость

своей продукции по всей номенклатуре

и ассортименту.

езависимо

от хозяйственной подчиненности все

предприятия планируют себестоимость

своей продукции по всей номенклатуре

и ассортименту.

Себестоимость продукции представляет собой текущие и ежегодно повторяющиеся затраты предприятия на её создание в течение всего периода производства.

По последовательности формирования затрат различают:

цеховую

фабрично-заводскую

полную (т.н. коммерческую) себестоимость

Цеховая себестоимость включает в себя затраты цехов на изготовление продукции, состоящие из двух элементов:

прямые затраты

цеховые расходы

Прямые затраты включают:

материальные затраты (стоимость основных материалов и полуфабрикатов, расходы технологических ресурсов)

заработная плата основных работников, непосредственно осуществляющих технологический процесс

прочие основные производственные расходы.

Цеховые расходы включают:

затраты, связанные с организацией и осуществлением технологического процесса непосредственно на месте изготовления продукции. Для расчета цеховых расходов разрабатываются плановые калькуляции, которые составляются для всех видов выпускаемой продукции с учетом конкретных условий производства.

Фабрично-заводская себестоимость: представляет собой затраты на единицу продукции в целом по данному предприятию.

В состав фабрично-заводской себестоимости входит:

общезаводские расходы

цеховая себестоимость.

Коммерческая (полная) себестоимость включает:

фабрично-заводскую себестоимость (затраты, связанные с осуществлением производственного процесса)

расходы, связанные с реализацией продукции (внепроизводственные расходы)

полная себестоимость исчисляется только по товарной продукции.

Общий вид расчета себестоимости:

В общем виде полная (коммерческая) себестоимость продукции производственных предприятий можно разделить на две составляющие:

прямые затраты

косвенные затраты.

К прямым затратам относят затраты, которые нормируются в натуральных единицах на единицу продукции определенного изделия.

К ним относят:

основные материалы

технологическое топливо

технологическую энергию

ЗП основных производственных работников

Косвенные затраты связаны с обеспечением работы цеха или предприятия в целом, которые не могут быть отнесены на единицу продукции определенных изделий. В частности, в их состав входят:

амортизационные отчисления

ЗП АУП и т.п.

Для определения косвенных затрат разрабатываются специальные сметы затрат, в частности, для определения цеховых расходов разрабатывается смета цеховых расходов, которая включает в себя:

ЗП цехового персонала (без учета ЗП основных работников)

Затраты на содержание цеховых зданий и сооружений

Амортизация оборудования, зданий и сооружений основного производства

Затраты на текущий ремонт оборудования, зданий и сооружений основного производства и прочие расходы.

В смету общезаводских расходов включают:

ЗП работников заводоуправления

Расходы на охрану труда и технику безопасности

Общезаводские расходы (амортизация зданий, сооружений и заводского оборудования, содержание пожарной и сторожевой охраны и т.п.).

Внепроизводственные расходы включают:

- расходы по реализации продукции (расходы на тару и упаковку, перевозку до станции отправления или назначения, расходы по стандартизации продукции, отчисления на содержания вышестоящего органа управления и т.п.).

Исходя из того, что все вышеперечисленные затраты, рассчитываются непосредственно на весь объем продукции, то для целей определения себестоимости единицы продукции цеховые расходы распределяются по отдельным изделиям пропорционально заработной плате основных работников или же другим статьям прямых затрат.

Общезаводские расходы распределяются пропорционально цеховой себестоимости отдельных изделий, а внепроизводственные расходы пропорциональны фабрично-заводской себестоимости отдельных изделий.