55. Информационное обеспечение управления затратами. Контроллинг как процесс информационного обеспечения управления затратами.

Информационная обеспеченность управления затратами подразумевает снабжение органов управления достоверной, своевременной информацией, необходимой для эффективного осуществления процесса управления затратами (т.е. прогнозирование, планирование анализа, принятие решений, контроль и регулирование). Информац.потоки в управлении затратами можно классифиц-ть:

По отнош-ию к функциям управления – элементарные, комплексные, базисные.

По отнош.к предпр-ию – внутренние, внешние, горизонт., вертик., входные, выходные.

По виду носителей инф-ии – на бумаге, электронные, магнитные …

По врем.возн-ия и периодич.исполь-ия – регулярные, периодич-ие, оперативные.

По назнач-ию – директивные (управляющие), нормативо-справочные, учётно-аналит., вспомогательные.

По степени открытости – открытые, закрытые, коммерч., конфиденциальные, простые, заказные.

По спос.передачи – почта, Эл.почта, телетайп, т/ф…

Контроллинг – процесс информационного обеспечения управления затратами, который включает в себя постоянное получение, обработку и выдачу информации о деятельности предприятия.

Основная задача контроллинга – обеспечение контроля за затратами, издержками. Для осуществления такого контроля создаются специальные контрольные службы (управления материально-техническими ресурсами, управление производством).

Управление включает в себя: планирование, учет, анализ, контроль и регулирование.

Контроллер собирает, анализирует информацию, а менеджер принимает решения на основе этой информации. Контроллинг бывает:

Стратегический (его задача – обеспечение жизнедеятельности предприятия в течение длительного периода времени). Имеет неогр.временной горизонт/долгосрочную преспективу.

Оперативный (обеспечение эффективной работы в течение короткого периода времени). Ориентир.на конкр.рез-т посредством управленческих воздействий на процесс произв-ва в случаях возникновения препятствий на пути к достиж.целей.

Общая з-ча управления затр-ми и рез-ми на отеч-ых предпр-ях решается посредством осущ-ия в рамках контроллинга целенаправл-го, ориентир-го на потребность инф-го обеспечения ч/з систему показателей. Эфф-ое функц-ие системы показателей в процессах инф-го обеспечения требует содержательного и орг-го объединения в рамках контроллинга элементов систем планирования и учёта. Контроллинг в России находит практическое применение пока в банковской сфере.

56. Технико-экономический анализ затрат. Система «директ-костинг» и возможности ее применения.

Технико-экономический анализ затрат осуществляется в целях снижения затрат. Технико-экономический анализ заканчивается выявлением резервов снижения затрат и разработкой предложений по их снижению. ТЭ ан.затрат д.развив.как перспект.долгосрочный ан-з, его проблемы: 1.Долгоср.ан-за эффективности исп-ия мат-х/труд-х затрат; 2.Долгосрочного ан-за производства и эффект-ти его функционир-ия.

Составной частью стратегии предпр-ия явл. стратегич-ий ан-з затрат, его цель – уст-ть фактич.вел-ну затрат ивыявить сильные/слабые стороны в стратегии предпр-ия по затрат (позв-т уст-ть спос-ть предпр-ия обеспечить жизнед-ть и получ.прибыли в будущем). Текущий (тактич.) ан-з затрат , его цель – подготовка предложений д/принятия управленч.воздействий на измен-ие величины затрат д/достиж-ие заданной вел-ны прибыли. Он призван не допустить отрицат-х соотношений в издержках производства и обеспечить запланиров-ю сумму прибыли.

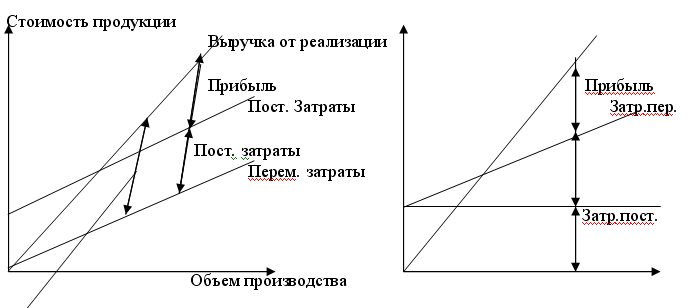

Система «директ-костинг» - по сути это система нормативного учета затрат по цепочке: затраты – производство – прибыль.

Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства.

В системе «директ-костинг» затраты делятся на переменные и постоянные в зависимости от изменений объемов производства.

К = изменение затрат / изменение объема производства

К – коэффициент реагирования затрат

Переменные затраты делятся на:

1) Прогрессивные (К больше 1).

2) Пропорциональные (К равен 1).

3)Дегрессивные (К больше 0, но меньше 1).

4) Постоянные (К=0)

Постоянные затраты делятся на: полезные и бесполезные, что связано со скачкообразным изм.большинства произв-ых ресурсов.

Это деление на постоянные и переменные является 1-й особенностью системы «директ-костинг». Другой основной особенностью системы «директ-костинг» является соединение произв-го и фин-го учёта, позвол-ее регулярно контрольровать данные по схеме «затраты-объём произв-ва-прибыль». К третьей особ-ти системы относ. Многостадийность сост.отчёта о доходах, модель кот.строится в последоват-ти: объём реализ-ии, пременные затраты, маржинальный д-д, постоянные з-ты, чистый д-д (прибыль). При этом марж.д=до пред-ся как разница м/у объёмами реал-ии и пременными затр-ми или как сумма пост-х расходов и прибыли. К 4-ой особенности относится разработка методики экономико-математического и графического представления и анализа отчётов д/прогноза чистых доходов. График – представление этих показателей:

Маржинальный доход

(П + пост. Затраты) или (П – перем. Затраты)