5.3. Аудит вознаграждений

В качестве вознаграждений рассматриваются единовременные поощрительные выплаты: а) вознаграждения по итогам работы за год; б) вознаграждения за выслугу лет (стаж работы); в) единовременные (разовые) премии независимо от источников их выплат; г) стоимость бесплатно выдаваемых работникам акций; д) стоимость выдаваемых в качестве поощрений подарков.

Основные законодательные и нормативные правовые документы:

Конституция Российской Федерации (ст. 17,19, 37);

Трудовой кодекс Российской федерации;

Гражданский кодекс Российской Федерации;

документация предприятия по организационно-норматив ному регулированию (трудовые договоры, должностные инструкции, положения о структурных подразделениях, штат ная структура);

5) документация предприятия по организационно-распорядительной деятельности (приказ о распределении обязанностей в системе управления, приказы о представлении к вознаграж дению, о выплате или невыплате вознаграждений и др.).

При этом аудитор учитывает требования Общероссийского классификатора управленческой документации (ОК-0Н"93), утвержденного постановлением Госстандарта РФ от 30.12.1993 Ш 299, ГОСТ 6.38-90 (система организационно-распорядительной документации; требования к оформлению документов); постановления Госкомстата России от 06.04.2001 № 26, в котором утверждены унифицированные формы документов, необходимые в процессе проверки: приказы (распоряжения) о приеме на работу – Ф № Т-1, переводы на другую работу – Ф № Т-5, личная"карточка работающего – Ф № Т-2 и другие документы по учету рабочего времени, расчетам по оплате труда.

В процессе проверки аудитор оценивает соблюдение законода*-тельства о труде, обеспечение установленного порядка начисления и выплаты вознаграждений, организации внутреннего контроля.

Главная цель аудита – оценка места и роли вознаграждений в общей системе оплаты труда предприятия (организации), возможностей усиления их стимулирующих функций. Это значит, что аудит вознаграждений должен рассматриваться. Только как часть (сегмент) комплексной проверки эффективности стимулирования труда.

Основные комплексные заданы проверки:

1) соблюдение положений законодательства о труде.

а) соответствие общей направленности политики управления стимулированием труда на предприятии (в организации) требованиям законодательства;

6) правомерность порядка принятия управленческих решений о вознаграждениях персонала;

в) соответствие процесса расчета и выдачи вознаграждений требованиям законодательства и соответствующим внутренним документам предприятия.

г) дискриминация при принятии решений о поощрении и вы плате вознаграждений (по Полу, возрасту, национальному признаку, принципу «своих» ит.п.);

2) учет и контроль начисления и выплаты вознаграждений:

а) правильность оформления первичных документов при начислении и выплате вознаграждений (имеются ли в документах ошибки, факты включения в документы подставных лиц, выдачи вознаграждений в конвертах, нарушение сроков выплаты и др.)

б) правильность учета источников премии (и выплат) за основные показатели деятельности и вознаграждений за конечный результат деятельности предприятия, организации, фирмы; в) правильность исчисления средней заработной платы;

3) оценка эффективности стимулирующей роли единовременных поощрительных выплат:

а) экономическая обоснованность показателей и критериев вознаграждений и других единовременных поощрительных выплат;

б) оценка ожиданий работников и работодателя (администрации) от выплат вознаграждений и других видов материаль ного и морального поощрения

4) оценка состояния внутреннего контроля:

а) структура внутреннего контроля;

б) технология организации контроля действующего механизма поощрений;

в) меры работодателя (администрации) по устранению выяв ленных нарушений, таким образом, работа аудитора предусматривает дца основных направления; а) контроль за соблюдением трудового законодательства;

г)контроль эффективности вознаграждений, поощрительных, выплат в целом.

Рассмотрим методику проверки отдельных комплексов задач.

Соблюдение положений законодательства о труде проверяется на основе системного принципа «от общего – к частному», что предусматривает три больших этапа.

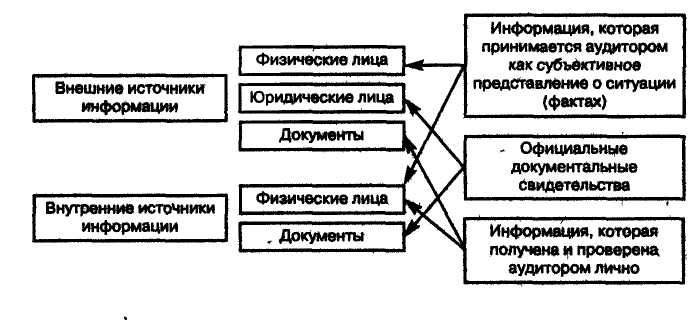

Первый этап: общая оценка политики работодателя в сфере оплаты труда и состояния правовой среды, в которой осуществляется эта политика. В данном случае политика оплаты труда означает; а) наличие у администрации (работодатели) стремления к постоянному поиску путей совершенствования форм и методов стимулирования труда; б) позицию администрации в отношении соблюдения принципов совершенствования стимулирования труда и стратегии их реализации; в) уровень гарантий по оплате, по вознаграждениям за результаты труда. Правовая политика в данном случае означает осуществление курса, проводимого администрацией (работодателем), к установлению таких положений в коллективном договоре (основном на уровне предприятия документе, праворегулирующем гарантии оплаты наемного труда) и индивидуальном трудовом договоре (контракте), которые улучшают условия оплаты труда. Задача аудитора – оценить рассматриваемый аспект баланса взаимосвязи трудовых договоров (контрактов) с коллективным договором» а также общее состояние социальной защищенности персонала организации. Целесообразно разделить изучаемые источники информации на внешние и внутренние для упрощения ранжирования доказательств по критериям достоверности и достаточности (рис. 5):

Рис 5. Внутренние и внешние источники информации аудитора

В качестве правовой основы при таком подходе принимается соблюдение законодательства (например, о минимальном уровне оплаты труда в организации, при внесений изменений о вознаграждениях в коллективный договор, заключении контрактов в части, затрагивающей условия и размер вознаграждений, и т.д.). Критериями оценки правильности здесь также являются межотраслевые и отраслевые право- и норморегулирующие документы, инструкции, положения, законодательные акты, в том числе на уровне субъектов РФ (например, областной закон регулирования оплаты труда).

Предлагаемый подход позволит уже на начальном этапе работы заложить фундамент для формирования трех базовых факторов убедительных свидетельств аудитора: достоверности, достаточности, своевременности.

Чтобы расширить и конкретизировать зону убедительности, собрать свидетельства, позволяющие аудитору максимизировать объективность своего мнения, аудитор переходит ко второму этапу – внесению в план уточняющих, корректирующих вопросов, Например, комплексный вопрос 16) структурируется следующими примерными уточняющими вопросами (в сокращении):

1) включены л и (и в какой форме) в коллективный договор обязательства работодателя по вопросу поощрительных выплат:

а) вознаграждений по итогам работы за год ;

б) вознаграж дений за выслугу лет (стаж работы) (перечислить иные

виды вознаграждений);

соотйетствует ли порядок разработки проекта коллективно го договора порядку, установленному ст. 47 ТК;

вносились ли за период проверки изменения и дополнения в коллективный договор в части, затрагивающей поощри тельные выплаты;

соответствует ли порядок внесения изменений и дополнений в коллективный договор порядку, установленному ст. 42 ТК;

какова правовая и социально-экономическая оценка содер жательной части трудовых договоров (контрактов) в части, затрагивающей поощрительные выплаты;

б) имеется ли на предприятии (в организации) Положение об оплате труда (премирования, вознаграждений, материаль ного поощрения); кем и когда оно утверждено;

7) утвержден ли в Положении порядок выплаты вознагражде ний: а) по итогам работы за год . ; б) за выслугу лет

(Перечислить .иные критерии);

соответствуют ли условия о выплате (невыплате) вознаграж дений Положения: а) условиям коллективного договора; б) принципам экономической целесообразности; в) прин ципам социальной справедливости; г) условиям трудовых договоров (контрактов);

соответствуют ли условия выплаты вознаграждений в тру довом договоре аналогичным условиям, указанным в По ложении.

В процессе выполнения третьего этапа (выборочная проверка по отдельным объектам и целевым вопросам) применяются в основном; а) методы сбора аудиторский доказательств при сопоставлении документов по различным критериям (см., например, два последних приведенных уточняющих вопроса); б) контроль расчетов (см., например, комплексный вопрос 2в)); в) устный и письменный опросы персонала экономического субъекта и независимой (третьей) стороны; г) письменный (устный,) запрос "информации; д) тестирование по процессу внутреннего контроля.

Технология аудиторских процедур зависит от задач и функций проверки. Например, технология выполнения аудиторской процедуры – проверка включения в

Рис. 6. Технология выполнения аудиторской процедуры «Проверка включения в коллективный договор обязательств работодателя»

Результаты проверки фиксируются в рабочих Документах аудитора, формат которых уточняется с учетом аудиторского задания* характера решаемых задач, организационных условий проверки,

• Следующая комплексная задача – учет и контроль начисления и выплапгы вознаграждений4.

Оценка качества информации по вознаграждениям

Задача аудитора (которая будет оставаться актуальной весь период проверки) – определить собственные ориентиры относительно критериев качества информации. Кажется, что интегральный критерий качества раскрывается в рамках термина существенность» в его Последующем «опредмечивании» входе проверки. И это в определенном смысле так. Однако понятийное пространство качества несравненно шире пределов существенности, контуры которой вычертить заранее малореально (для этого нуж- но изучить среду управления, специфику организационных и иных условий, влияющих на информацию о вознаграждениях). Универсальных правил здесь нет, и аудитору приходится принимать решение всякий раз, исходя из конкретики изучаемой среды.

Требования к качеству информации по вознаграждениям на, предприятии (в организации) и ее оценка аудитором приведены на рис. 7.

Рмс 7. Требования к качеству информации по вознаграждениям

Аудитор оценивает качество информации по вознаграждениям, руководствуясь следующими критериями:

объективность;

своевременность;

оптимальность;

эффективность.

Критерии применяются в отношении аудиторских евидетельств и, очевидно, вполне адаптивны к целевой функции информации, ее Качеству. Системообразующий фактор, влияющий на качество информации по вознаграждениям, – профессиональная подготовка персонала. Профессионализм персонала для аудитора характеризуется следующими оценочными качествами а) объективность; б) профессиональная компетентность; в) профессиональная исполнительность и аккуратность; г) добросовестность и т.д. Таким образом, критериальные основы формирования качественной информации по вознаграждениям в рассматриваемом случае аудита можно условно представить в форме весов, В основании которых – профессионализм аудитора, его способность организационно и методически выстроить технологию сбора аудиторских доказательств по комплексам задач и вопросов, а на чашах – критерии качества информации и критерии основного внутреннего условий качества – качеств персонала.

Логически необходимо провести декомпозицию критериев качества, первая ступень декомпозиции показана на обобщенном примере оценки качества информации по вознаграждениям за выслугу лет.

Объективность оценивается аудитором как: а) непротиворечивость положений о вознаграждениях (во внутренних документах); б) подтверждение правильности начисления (например, проверкой аудитора), отражения соответствующих записей в документах бухгалтера-расчетчика, платежных ведомостях; в) мнение персонала, что данное вознаграждение – активный стимул труда (пример субъективной информации).

Своевременность. Критерий качества может быть применим: а) к периоду аудита (например, опрос мнения персонала о вознаг* раждении сразу после выплаты и через три месяца после нее даст различные показатели или своевременно полученный ответ на запрос аудитора); б) по отношению к функциональности информации, ее взаимосвязи с процессом и результатом труда.

Оптимальность. В нашем случае мера оптимальности – это достаточность (объема информации, удовлетворения ожиданий, понимания исполнителями и т.д.).

Эффективность оценивается по следующим критериям: а) конкретность (условий выплаты, показателей и т.д.); б) экономическая обоснованность; в) количественная и качественная измеримость; г) связи с результатом труда.

В процессе аудита возникает необходимость проконтролировать правильность начисления средней заработной платы, установленный порядок которого подробно изложен в следующих нормативных документах: Положение об особенностях порядка исчисления средней заработной платы, утвержденное Постановлением Правительства РФ от Ц.04.2003 № 213; постановление Минтруда и социального развития РФ «Об исчислении среднего заработка при расчете пособия по временной нетрудоспособности и пособия по беременности и родам в 2004 году» от 24.12.2003N° 89; постановление Мин труда и социального развития РФ «Об исчислении среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости» от 12.08.2003 № 62.

Аудитор должен обратить особое внимание на следующие возможные нарушения: а) факты более одной выплаты за одинако вые показатели (критерии) условий вознаграждения в размере месячной части за каждый месяц расчетного периода; б) арифметические ошибки при расчете суммы, которая включается в средний заработок за каждый месяц расчетного периода по вознаграждениям за выслугу лет (стаж работы), иным вознаграждениям по итогам работы за год; в) неправильный расчет суммы, включаемой в расчет среднего заработка при неполной отработке работником расчетного периода; в сомнительных случаях аудитору нужнопро- смотреть всю первичную документацию по учету рабочего времени, при необходимости – по пособиям по беременности и родам, справки по уходу за детьми-инвалидами и инвалидами с детства и др.; г) ошибки в расчетах среднего заработка при повышении суммы вознаграждений; д) ошибки в расчетах при снижении сум мы вознаграждения за производственные упущения. В последнем случае, если обстоятельство материальных последствий, понесенных работником за производственные упущения, привлекает внимание аудитора, следует обратить внимание на аспекты социально-трудовых правоотношений и фактических социально-трудо вых отношений.

При контроле исчисления среднего заработка по категориям персонала аудитор контролирует, как правильно ведутся расчеты среднечасовой, среднедневной, среднемесячной и среднегодовой заработной платы. Аудитор должен обратить внимание: а) в случае среднечасового заработка –. на правильный расчет часового фонда, особенно при наличии временного лага между фактическим изменением условий работы рабочих-сдельщиков и административным решением о доплате в связи с изменением условий труда, а «также между последним и фактическим исчислением часового фонда; ошибки, связанные с включением б расчет часового фонда доплат за сверхурочную работу; б) в случае среднедневного заработка – на правильность начисления и включения в расчет доплат повременщикам и сдельщикам за сверхурочные работы в сверхурочное время; правильность включения в расчет оплаты простоев не по вине работников; в) в случае среднемесячного и среднегодового заработка – на правильность включения в месячный и годовой фонды всех его составных элементов.

Основные методы, применяемые аудитором: проверка документов, сопоставление информации, проверка арифметических расчетов^ подтверждение, опросы персонала.

Оценка эффективности стимулирующей роли единовременных поощрительных выплат. Традиционный аудит отвечает на вопрос, как надо учитывать и расходовать средства. Оценка эффективности любого уровня управления должна выявить, как правильно раскрывать трудовой потенциал и расходовать труд работника. И здесь аудитору приходится больше всего рассчитывать на личный опыт. Профессиональная оценка эффективности в системе управления сопряжена с большими трудностями, на практике всегда требует заранее продуманного подхода, учета множества действующих внутри и вне системы условий и обстоятельств. Напри» мер, при оценке эффективности вознаграждений необходимо как минимум изучить их корреляционные связи с результатами индивидуального и коллективного труда во взаимосвязи экономических прямых (формы оплаты труда), экономических косвенных (по» ощрительные выплаты: премии, вознаграждения) и неденежных (профессиональное обучение, профессиональная культура управления и ад.) методов стимулирования.

Если поставить задачу наметить некоторые практические основы подхода к данной проблеме, то действия аудитора можно представить следующим образом: первый этап – общая оценка фактов ров труда и их влияния на мотивацию. Такими факторами будут а) факторы условий труда (трудовая политика работодателя, ощий та труда, условия труда ни рабочем месте, психологический климат в трудовом коллективе; б) факторы мотивации труда (общее удовлетворение оплатой, системой поощрительных выплат и отдельными формами вознаграждений, возможности творческого, профессионального роста, признание дакггижений в работе, признание самоценности работника). Оценку данных факторов желательно провести ни этапе предварительного; ознакомления с экономическим субъектом. Главная задача аудитора – увидеть, услышать и прочитать самому. Для этого он использует метод наблюдения (как работают, как строятся деловые взаимоотношения в коллективе, как осуществляются процедуры принятия решений), проводит беседы (интервью), анкетирование, анализирует специальные отчеты (например, по просьбе аудитора отдел труда составляет обзор динам»-ки изменений оплаты труда по категориям персонала за последние пять Лет), tie будет лишним сопоставить результаты анализа данных по специальному отчету отдела труда с уровнем средней оплаты на территории, на которой расположен субъект экономики.

Второй этап – выяснение степени экономической обоснованности и целесообразности поощрительных выплат и показателей.

Вначале аудитор уточняет, нет ли серьезных просчетов со стороны финансового обеспечения взятых на себя работодателем обязательств по Выплатам (например, в Положении о единовременных поощрениях записано, что «размер тринадцатой зарплаты каждого работника зависит от финансового положения предприятия». Возникает сразу два вопроса: 1) как фактическое «финансовое положение» влияло на выплаты вознаграждения в последние годы? 2) как формировалась Политика информирования работников предприятия о фактических изменениях «финансового состояния» в течение года? Необходимо проанализировать связь позитивных (например, выполнение договорных обязательств на 100% повышает базовый должностной оклад начальника отдела на 25%) и «негативных» (например, выполнение договорных обязательств на 99% понижает базовый должностной оклад на 20%) условий и показателей выплаты по всему их спектру (так, в приведенном примере сразу возникает вопрос, каков экономический смысл процентных соотношений показателей). Затем выборочно проверить, как выполнялись условия поощрительных выплат, например выплаты администрации и рабочим. Таким образом, главная задача аудитора – оценить потенциал эффективности положений и разработанных мер поощрения. В итоге определяется, насколько экономически функциональны элементы системы единовременных поощрений, как эти элементы согласуются между собой, какую экономическую роль и нагрузку выполняют.

Третий этап –определение стадии реального воздействия системы поощрений на трудовые мотивы. Направление деятельности аудитора – Выявление степени соответствия единовременных поощрений ожиданиям персонала. Однако между удовлетворенностью материальным вознаграждением и устойчивостью мотивации к эффективному труду может пролегать дистанция огромного размера. Поэтому аудитор расширяет при необходимости диапазон своего интереса и, используя современные тестовые методики, уточняет уровни материальных и моральных аспектов ожидания, анализирует текучесть кадров, полученную информацию о нарушениях трудовой дисциплины. На этом этапе может возникнуть необходимость вернуться к проверке выполнения отдельных показателей (трудовых, производственных) результативности.

• Оценка состояния внутреннего контроля. На большинстве субъектов экономики отсутствует специализированная «надстройка» внутреннего контроля. Процессный контроль осуществляют работники в рамках своих полномочий. Опытному аудитору достаточно поинтересоваться организационно-функциональной структурой отдела кадров, отдела труда, бухгалтерии, просмотреть соответствующие положения о службе, должностные инструкции, ознакомиться с порядком ведения документов по отдельным контрольным процедурам, чтобы понять, в какой степени можно полагаться на надежность информации внутреннего контроля. Следует выяснить намерения администрации относительно поощрительных выплат, попытаться понять ее реакцию на факты нарушений выплаты вознаграждений (если такие сведения имеются, например, в документах, предписаниях внешних проверяющих), методы контроля, применяемые в организации. В функциональных отделах нужно попытаться выяснить степень устойчивости мотивации персонала, удовлетворенности работников своей работой, оплатой труда, уверенности в достоверности входящей и исходящей информации. Необходимо также обратить внимание на особенности организации потоков информации на электронных носителях.

Для оценки эффективных сторон внутреннего контроля аудитор разрабатывает тесты контрольных моментов и процедур.

Некоторые характерные нарушения таких проверок: а) необоснованные выплаты вознаграждений по трудовым соглашениям и по совместительству; б) выплата «серых» вознаграждений (в «конвертах»); в) возможно намеренное смешение понятий о выплате вознаграждений за «конечные производственные результаты» (прирост объема продукции, рост выработки и др.); вознаграждения выплачиваются из фонда оплаты труда и выплаты премий за аналогичные конечные результаты, которые должны выплачиваться из прибьли, –такая «невинная путаница» может скрывать нарушение законодательства.