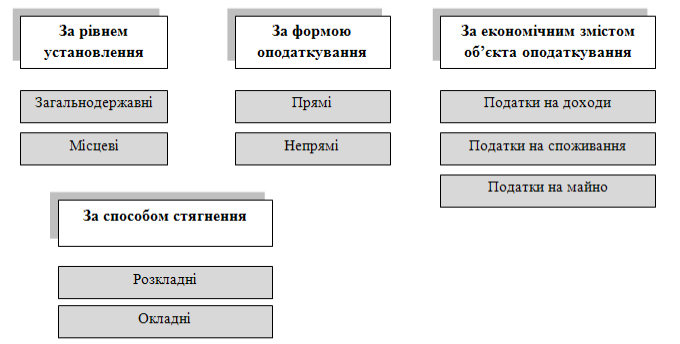

Класифікація податків

Кожен

вид податків має специфічні ознаки й

функціональне призначення, посідає

окреме місце в податковій системі.

Класифікація

податків проводиться за кількома

ознаками:

залежно

від рівня державної влади, що вводить

податок і розпоряджається податковими

надходженнями;

за

формою оподаткування;

за

економічним змістом об’єкта оподаткування;

за

способом стягнення.

Залежно

від рівня державної влади,

що вводить податок і розпоряджається

податковими надходженнями, податки

поділяються на:

загальнодержавні;

місцеві.

Згідно

ст. 8 ПКУ до загальнодержавних

належать податки та збори, що

встановлені ПКУ і є обов'язковими до

сплати на усій території України, крім

випадків, передбачених кодексом.

До

місцевих

належать податки та збори, що встановлені

відповідно до переліку і в межах

граничних розмірів ставок, визначених

ПКУ, рішеннями сільських, селищних і

міських рад у межах їх повноважень, і

є обов'язковими до сплати на території

відповідних територіальних громад.

Загальнодержавні податки та збори

Згідно

ПКУ (ст.9)

|

До

прийняття ПКУ

|

податок

на прибуток підприємств;

податок

на доходи фізичних осіб;

податок

на додану вартість;

акцизний

податок;

збір

за першу реєстрацію транспортного

засобу;

екологічний

податок;

рентна

плата за транспортування нафти і

нафтопродуктів магістральними

нафтопроводами та нафтопродуктопроводами,

транзитне транспортування

трубопроводами природного газу

та аміаку територією України;

рентна

плата за нафту, природний газ і

газовий конденсат, що видобуваються

в Україні;

плата

за користування надрами;

плата

за землю;

збір

за користування радіочастотним

ресурсом України;

збір

за спеціальне використання води;

збір

за спеціальне використання лісових

ресурсів;

фіксований

сільськогосподарський податок;

збір

на розвиток виноградарства,

садівництва і хмелярства;

мито;

збір

у вигляді цільової надбавки до діючого

тарифу на електричну та теплову

енергію, крім електроенергії,

виробленої кваліфікованими

когенераційними установками;

збір

у вигляді цільової надбавки до діючого

тарифу на природний газ для споживачів

усіх форм власності.

|

податок

на додану вартість;

акцизний

збір;

податок

на прибуток підприємств;

податок

на доходи фізичних осіб;

мито;

державне

мито;

податок

на нерухоме майно (нерухомість);

плата

(податок) за землю;

рентні

платежі;

податок

з власників транспортних засобів та

інших самохідних машин і механізмів;

податок

на промисел;

збір

за геологорозвідувальні роботи,

виконані за рахунок Державного

бюджету;

збір

за спеціальне використання природних

ресурсів;

збір

за забруднення навколишнього

середовища;

збір

до фонду здійснення заходів ліквідації

наслідків чорнобильської катастрофи

та соціального захисту населення;

збір

а обов’язкове державне пенсійне

страхування;

збір

до Державного інноваційного фонду;

плата

за торговий патент на деякі види

підприємницької діяльності;

фіксований

сільськогосподарський податок;

збір

на розвиток виноградарства,

садівництва і хмелярства;

гербовий

збір (застосовується до 1 січня 2000

року);

єдиний

збір, що справляється у пунктах

пропуску через державний кордон

України;

збір

за використання радіочастотного

ресурсу України;

збори

до Фонду гарантування вкладів

фізичних осіб (початковий, регулярний,

спеціальний);

збір

у вигляді цільової надбавки до

діючого тарифу на електричну та

теплову енергію, крім електроенергії,

виробленої кваліфікованими

когенераційними установками;

збір

за проведення гастрольних заходів;

судовий

збір;

збір

у вигляді цільової надбавки до

затвердженого тарифу на природний

газ для споживачів усіх форм власності;

збір

на соціально-економічну компенсацію

ризику населення, яке проживає на

території зони спостереження;

єдиний

податок.

|