3.3. Задача о разорении. Вероятность разорения

Рассмотрим состояние страхового портфеля не только в конце более длинных периодов времени (чем год), но и в промежуточные моменты времени, вне зависимости от того, предъявляются ли страховой компании требования о выплате. В частности, обсудим вопрос: имеются ли у компании достаточные средства для того, чтобы оплатить потенциальные требования о выплате?

Сумма, которую компания имеет в момент времени t, называется активами на момент t. Ясно, что

[Активы на момент t] = [Исходные активы] + [Взносы на момент t] – [Выплаты на момент t] |

(3.1) |

Нашей целью будет определение вероятности разорения и ее зависимости от:

начальных активов;

надбавки безопасности.

Чтобы найти взаимосвязь предположим, что:

требования о выплате, предъявляемые страхователями, оплачиваются немедленно;

процентная ставка равна нулю;

издержки страховщика во внимание не принимаются

Пусть:

N(t) - число требований о выплате, имевших место до момента t; t>0.

{N(t)} 0t - случайный процесс, описывающий число требований о выплате.

Xi- размер i-й страховой выплаты.

S(t) - общий размер страховых выплат, имевших место до момента t, t>0.

{S(t)} 0t - случайный процесс, описывающий общий размер выплат.

Для каждого t>0 имеем:

![]() ,

,

U - начальные активы;

U(t) - активы страховщика в момент t.

Предположим, что страховые взносы поступают непрерывно и с фиксированной скоростью c. Тогда по (3.1) имеем

U(t)=U+ct-S(t)

Ясно, что {U(t)}t0 - случайный процесс, называемый процессом изменения активов.

Когда активы падают до нуля, то говорят, что произошло разорение страховщика.

(U) называется вероятностью окончательного разорения при данных начальных активах U:

(U)=Pr(u(t)<0, при некотором t, 0<t< )

3.4. Сложные пуассоновские процессы

Сложное пуассоновское распределение S ~ CP(l ,F), если

1. Xj одинаково распределены с общей для них функцией распределения F(x)

2. Xj независимы от N

3. N ~ P(l )

В этом случае

![]()

![]()

![]()

![]()

Введем дополнительные предположения:

а)

случайные величины

![]() независимы

и одинаково распределены (обозначим

общую для всех Xi функцию

распределения через F(x), плотность

распределения через f(x));

независимы

и одинаково распределены (обозначим

общую для всех Xi функцию

распределения через F(x), плотность

распределения через f(x));

б) случайные величины независимы от N(t) при всех t0;

в)

случайный процесс

![]() является

пуассоновским с параметром ,

т.е.

является

пуассоновским с параметром ,

т.е.

![]()

Тогда процесс {S(t)}t 0 является пуассоновским процессом.

Обозначим

![]() .

Предположим, что страховые взносы,

собранные страховщиком за единичный

момент времени, превосходят ожидаемую

величину страховых выплат за единицу

времени

.

Предположим, что страховые взносы,

собранные страховщиком за единичный

момент времени, превосходят ожидаемую

величину страховых выплат за единицу

времени

![]()

C можно записать в терминах относительной надбавки

![]()

Предположим, что Mx(t) - производящая функция моментов для распределения страховых выплат.

3.5. Неравенство Лундберга

Обычно невероятно трудно вычислить точно вероятность (окончательного) разорения (U).

Неравенство Лундберга дает некоторую верхнюю границу для (U):

(U)

|

(3.2) |

где R - поправочный коэффициент;

U - начальные активы.

Это неравенство имеет два преимущества над точным выражением для (U):

1) его просто применять;

2) если U не слишком малы, то достигаемая аппроксимация очень хорошая.

Неравенство (3.2) говорит о том, что вероятность разорения ограничена функцией, экспоненциально убывающей с ростом U. Вероятность разорения убывает с ростом U и R.

Поправочный коэффициент R является единственным положительным корнем уравнения

|

(3.3) |

Уравнение (3.3) обычно решается численно (например, используется метод Ньютона).

Пример 1. Распределение выплат экспоненциально с функцией распределения F(x)=1-exp(- x), x>0. Найти поправочный коэффициент.

Решение. Производящая функция моментов M(t)= /( -t), а среднее p1=1/, то нужно решить уравнение

![]()

Тогда поправочный коэффициент равен

![]()

Если (3.3) решается с помощью численных методов, то верхняя граница для R может оказаться очень полезной. Из (3.3) получаем

![]()

![]()

откуда

|

(3.4) |

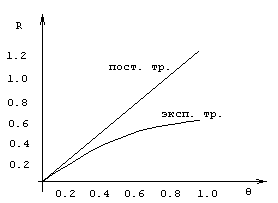

Зависимость поправочного коэффициента от надбавки безопасности представлена на рис 3.2.; первый график соответствует экспоненциальному распределению со средним 1, а второй - постоянному распределению страховых выплат (каждая страховая выплата имеет размер 1).

Рис 3.2. График зависимости R от .