III. 3 Проциклический характер ниокр и гипотеза о противоциклическом характере инновационной активности.

Довольно распространена теория, что «нижняя» фаза цикла, рецессия и начальные этапы подъема, наиболее благоприятны для инноваций. Это так называемая «гипотеза стоимости возможностей» (opportunity-cost hypothesys), высказываемая в целом ряде статей современных экономистов, например, Aghion, Philippe; George-Marios Angeletos; Abhijit Banerjee; and Kalina Manova, 2005. “Volatility and Growth: Credit Constraints and Productivity-Enhancing Investment,” NBER Working Paper 11349, Aghion, Philippe; and Gilles Saint-Paul, 1998. “Virtues of Bad Times: Interaction between Productivity Growth and Economic Fluctuations,” Macroeconomic Dynamics, 2(3), 322-44. В действительности, гораздо более ранниий пример публикациии этой точки зрения – эссе С. Паркинсона «Still in pursuit» (в русском переводе - «Мышеловка на меху»). Вот как описывает Паркинсон выход из кризиса в те времена, когда центральные банки не проводили противоциклической финансовой политики:

Как кончался спад в старые недобрые времена, когда его еще не умели предотвращать? Мы уже выяснили, что мудрый вкладчик ждет своего часа, но может ли он быть уверен, что этот час пробьет? В давно ушедшие времена такой момент наступал, когда товары становились дешевыми, заработная плата - низкой, а суровая нужда делала людей сообразительнее.Богатство - враг изобретательности; оно побуждает человека полагаться не на свой ум, а на деньги. Интеллекту легче проявиться в тяжелые времена, когда можно начать новое дело, приложив максимум усилий при минимуме затрат.

Когда люди, имея лишь сущие гроши, принимаются основывать или возрождать одно предприятие за другим, спад идет к концу. Уныние уступает место надежде, надежда сменяется уверенностью. В таких условиях дела у бизнесменов, конечно, идут на поправку. Многочисленные банкротства расчистили мусор, валежник убран, и в седле остаются лишь те, кто уже доказал свои способности. Это начало лучших времен, хотя такому преуспеянию, основанному на предшествующих трудностях, конечно же, будут мешать ограниченность и ретроградство. Спад сделал свое дело, и на руинах заложены основы нового процветания. Подъем - как и спад - не вечен, и большинство из нас, пожилых людей, согласится, что такое чередование необходимо для предпринимательства. Ни продавцы, ни покупатели не должны вечно диктовать свои условия, иначе о здоровой конкуренции можно будет только мечтать.

Знатоки экономической теории могут увидеть в этом рассуждении параллели с теорией «креативного разрушения» Шумпетера. Так или иначе, многочисленные анекдотические свидетельства подтверждают, что после кризиса активизируется как процесс создания новых предприятий, так и выход на рынки с новыми продуктами существующих предприятий.

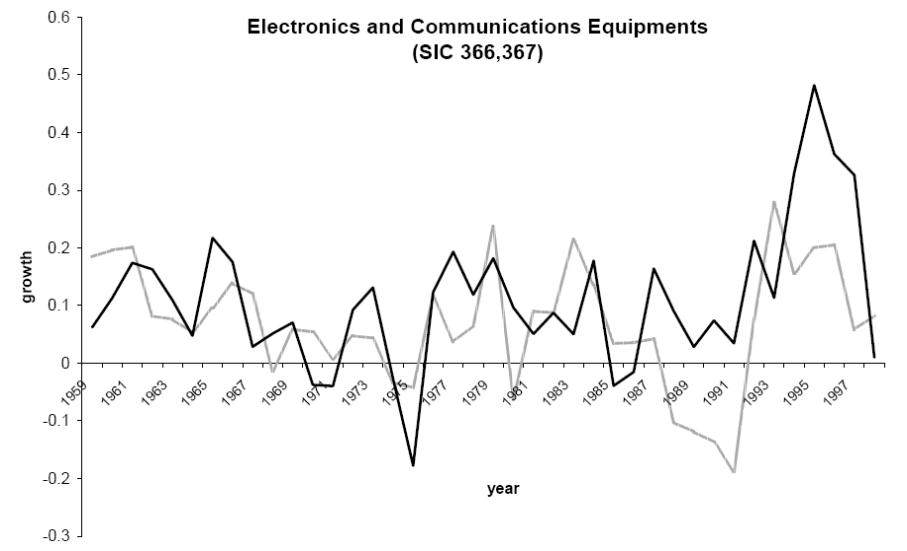

Впрочем, авторы упоминавшихся статей понимают утверждение о «стоимости возможности» несколько иначе, как гипотезу, что расходы на НИОКР должны носить противоциклический характер, и пытаются искать подтверждения этому в эмпирических данных. В такой формулировке это утверждение, по видимому, ошибочно. На рис. III.1 приводятся графики роста расходов на НИОКР и общих темпов роста электроной промышленности за 1958-1998 годы по данным On the Cyclicality of R&D, Min Ouyang, Department of Economics University of California Irvine, Irvine, CA, 92697, July 2007

Рис. III.1

К ак

показывают исследования, расходы на

НИОКР растут и падают параллельно с

другими расходами и инвестициями

компаний, то есть показывают наиболее

быстрый рост на фазах бума, а на фазе

спада могут даже испытывать сжатие в

абсолютном выражении.

ак

показывают исследования, расходы на

НИОКР растут и падают параллельно с

другими расходами и инвестициями

компаний, то есть показывают наиболее

быстрый рост на фазах бума, а на фазе

спада могут даже испытывать сжатие в

абсолютном выражении.

Возможно, это расхождение теории и практики следует объяснять все-таки тем, что НИОКР – это не инновации сами по себе. Так или иначе, видно, что исходное рассуждение, с критики которого начался раздел – что финансирование или стимулирование НИОКР может иметь противоциклический характер – по видимому, не соответствует действительности.

Это можно объяснить также и тем, что с формально-экономической точки зрения НИОКР является частным случаем инвестиций. Хотя в бухгалтерской отчетности эти категории расходов проводятся по разному, но то и другое финансируется за счет отвлечения средств от потребления. Приведенная выше статистика показывает, что реальные экономические агенты рассуждают примерно таким же образом, и увеличивают расходы на НИОКР одновременно с увеличением инвестирования.