2 . Інформаційна система збуту

Для раціональної організації збутової діяльності підприємства створюють Інформаційну систему збуту.

Будується дана система таким чином:

визначаються дані, необхідні для обліку (які і від кого потрібні дані; які дані можна одержати; хто аналізує дані);

узагальнюються і надаються дані;

визначаються шляхи руху інформації.

Раціональна інформаційна система уникає як недоліку, так і надлишку інформації. У сучасних умовах при розвиненості телекомунікаційних систем і технологій все більш небезпечним стає отримання надлишку інформації. Тому актуальним є добір інформації при обліку й обробці всіляких даних.

Інформаційна система з управління збутовою діяльністю підприємства повинна містити наступну інформацію:

позиція підприємства на ринку;

райони діяльності продавців (розміщення споживачів);

ступінь популярності й імідж (профіль полярності оцінок);

параметри ділового полючи (покупці, області збуту, товарна номенклатура);

про відносини на ринку (ситуація і розвиток), параметрах, структурі і вимогах ринку;

попит - потенціал збуту; резерви збуту; кількість і типи покупців, мотиви покупок;

торгівля - наявні в розпорядженні підприємства шляху збуту;

конкуренція - конкуренти і значимість частин (часткою) ринку, на яких вони працюють; мети, стратегії і поводження конкурентів;

конкурентні цілі;

причини анулювання замовлень;

наявні на складі запаси і час їхніх постачань.

У даний час на підприємствах впроваджуються інформаційні системи збуту з використанням ЕОМ. Це істотно поліпшує їхнє функціонування і значно знижує витрати на керування збутовою діяльністю підприємства. Природно, перехід до комп'ютеризованої інформаційної системи збуту сполучений з великими інвестиційними витратами і додатковим навчанням персоналу.

3. Суть та зміст плану збуту продукції

План збуту продукції — це обсяг продукції і послуг, який визначається попитом у процесі дослідження ринку й буде реалізований у плановому році.

У будь-якому плані збуту, як правило, вказується кількість продукції кожного виду, а також робіт і послуг, які будуть реалізовані в запланованому періоді.

При рівномірних поставках обсяг продажу на плановий період можна визначити як добуток середньодобового випуску продукції на період за наступною формулою:

Озб =Ос Тпер

Озб — запланований обсяг збуту продукції, грн.;

Ос — середньодобовий випуск (обсяг продажу), грн.;

Тпер — запланований період збуту (днів, місяць, квартал, рік).

При нерівномірному чи нестабільному виробництві, наприклад, при сезонних коливаннях виробництва, план збуту, як правило, складається на кожен місяць. У річний план збуту продукції підприємства включають наступні види товарів і робіт: обсяг реалізації продукції на внутрішньому ринку, розмір напівфабрикатів і комплектуючих виробів, власного виробництва, величину експортних поставок товарів, нормативи запасів готової продукції, обсяги робіт і послуг виробничого характеру у ринкових цінах.

План обсягу продажу може мати наступну структуру:

Розділ 1. Дослідження кон'юнктури ринку:

аналіз продажу за попередній період;

сегментація ринку;

вибір цільового ринку;

прогноз розвитку ринку.

Розділ 2. Планування асортименту:

формування структури асортименту;

планування освоєння нових виробів.

Розділ 3. Оцінка конкурентоспроможності.

Розділ 4. Планування ціни.

Розділ 5. Прогнозування гуртового продажу та за індивідуальними замовленнями.

У процесі аналізу продажу розраховуються й аналізуються наступні показники:

1) абсолютний приріст обсягу продажу в натуральному і вартісному вираженні; . .

2) зміна номенклатури (асортименту) продукції;

3) індивідуальний індекс фізичного обсягу реалізованої продукції як відношення кількості даного виду продукції, реалізованої у звітному році до кількості продукції, реалізованої в базовому періоді;

4) коефіцієнт відповідності асортименту продукції структурі потреб в ній;

5) загальний вартісний індекс продажу;

6) залишок нереалізованої продукції;

7) відмова покупців від раніше укладених договорів; : 8) повернення продукції споживачами у зв'язку з низькою якістю;

9) рентабельність продажу;

10) рентабельність обороту як питома вага прибутку в доході підприємства від реалізації продукції на товарному ринку за відпускними цінами підприємства.

План збуту продукції визначається виходячи з обсягу товарної продукції з урахуванням зміни нереалізованих залишків на початок і кінець розрахункового періоду.

Умовно етапи розробки плану збуту можна відобразити алгоритмом розробки плану .

На першому етапі на основі планових показників виробництва визначаються обсяги потреб у ресурсах і їх основні постачальники. При недостатності тих чи інших ресурсів необхідно узгодити план виробництва і збуту продукції з урахуванням фінансово-економічних і матеріально-технічних пріоритетів.

Другий етап розробки плану збуту передбачає розробку програми руху потоків виробів по всьому розподільчому ланцюгу: від виробничих підрозділів підприємства до торгових центрів кінцевого продажу чи навіть до окремих споживачів продукції. Ця стадія пов'язана з плануванням потреби у складських приміщеннях і транспортних засобах. При дефіциті останніх при необхідності переглядаються вже намічені програми товарорухів.

На заключному етапі розробки плану збуту складається програма масових переміщень товарів, оптимізується схема розміщення складських приміщень і транспортних потоків, складаються календарні плани-графіки підготовки товарів для відвантаження і поставок.

Важливою складовою частиною планування збуту є система планів, що включає стратегічний і середньостроковий плани підприємства, а також річний і короткострокові плани збуту підприємства.

Стратегічний план підприємства повинен визначати на перспективу найважливіші ринки збуту, розробку перспективних технологій, випуск найважливіших видів продукції, основні принципи взаємодії із зовнішнім середовищем діяльності на ринках. Відповідальність за розробку стратегічного плану несе керівництво підприємства. Середньостроковий план конкретизує стратегічний план підприємства.

Річний план збуту продукції доцільно розробляти в трьох варіантах: песимістичний, оптимістичний і найбільш ймовірний. Песимістичний варіант припускає найгірші зовнішні і внутрішні умови діяльності і, власне кажучи, може забезпечити виживання підприємства при несприятливому розвитку кон'юнктури ринку. Оптимістичний варіант плану націлений на сприятливу кон'юнктуру. Цей план повинен бути метою відділу збуту підприємства. План, розроблений для найбільш ймовірного розвитку ринку, є плановим завданням для відділу збуту. Цей план повинен бути обговорений у відділах, що мають відношення до його розробки і виконання: відділі маркетингу, виробничому відділі, відділі збуту. При цьому здійснюється координація річного плану збуту з виробничою потужністю підприємства. Виробничий відділ повинен підтвердити можливість виконання плану збуту з урахуванням виробничої потужності. Після обговорення плану збуту, узгодження його з можливостями підприємства план підлягає затвердженню керівництвом підприємства і передачі відділу збуту для виконання.

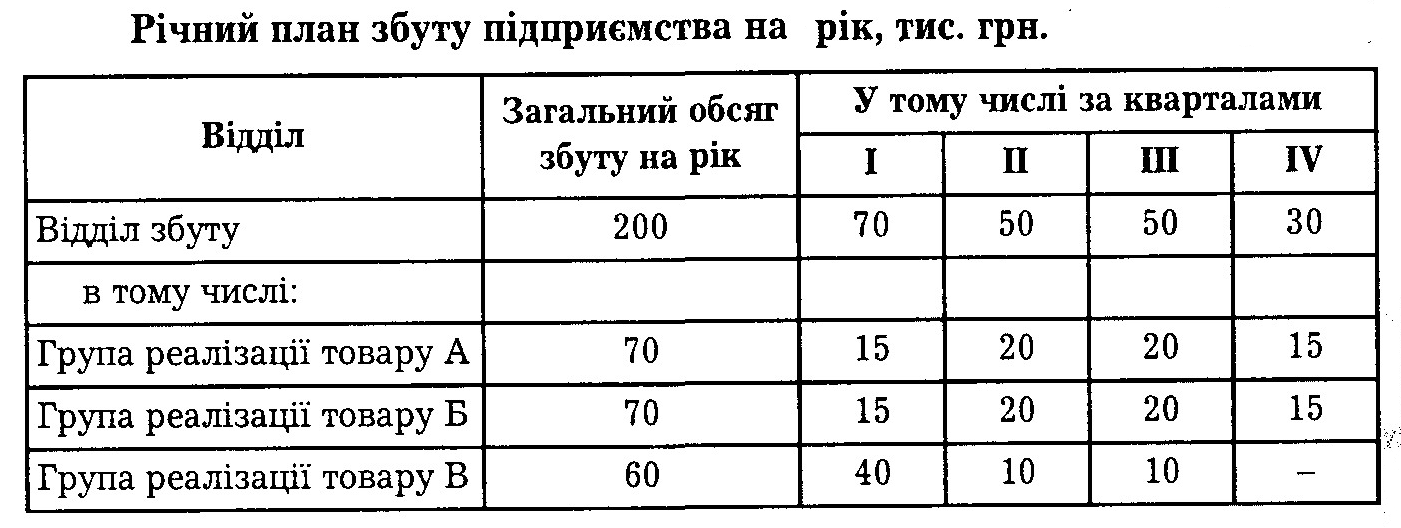

Зразок спрощеного річного плану збуту підприємства представлений у таблиці 1.

Таблиця 1

Крім перерахованих планів доцільно також розробляти тижневі плани-графіки відвантаження продукції покупцям. За допомогою цих планів-графіків координуються плани збуту з планами виробництва.

Оперативно-збутова діяльність на кожному з підприємств має свої особливості, що визначаються призначенням продукції, яка випускається, організаційною структурою збуту, галузевою специфікою підприємства тощо

Разом з тим на всіх підприємствах оперативно-збутова робота є завершенням процесу реалізації виробленої продукції. Оперативно-збутова робота на підприємстві включає:

> розробку планів-графіків відвантаження готової продукції по-, купцям;

> приймання готової продукції від цехів-виробників і підготовку її ! до відправлення покупцям;

> організацію відвантаження продукції покупцям і оформлення документів на відвантаження;

> контроль за виконанням замовлень покупців і платоспроможністю клієнтів.

Плани-графіки відвантаження готової продукції розробляються на короткі періоди часу (декада або тиждень), здійснюють координацію планів збуту з планом виробництва (табл. 3.5).

Продукція, виготовлена цехами, надходить на загальнозаводський або цеховий склади готових виробів, які повинні прийняти її від цехів по кількості і якості. Прийом готової продукції від цехів проводиться складом разом з відділом технічного контролю і оформляється спеціальними документами: накладними, актами або відомостями. При підготовці продукції до відвантаження покупцям особлива увага приділяється чіткому дотриманню правил пакування і маркування, встановленню кількості продукції, що відвантажується (ваги, кількості тарних місць, пачок і т. п.).

У даний час поширене штрихове кодування товарів. Штриховий код готовим виробам присвоюється наприкінці виробничого циклу, і він використовується для обліку товарів на складі готової продукції. Застосовують технології штрихового кодування товарів не тільки підприємства-виробники, але й у сфері обігу, тобто в гуртовій та роздрібній торгівлі. Використання технології штрихового кодування товарів у сфері обігу дозволяє забезпечити оперативність управління товарними запасами, знизити внутрішньо-складські витрати, зменшити втрати товарів.

При підготовці продукції до відправлення покупцям велика увага повинна приділятися правильному оформленню документів, які використовуються при розрахунках з покупцями. До них у першу чергу належать документи, що засвідчують кількість, якість і комплектність товарів, що відвантажуються:

специфікація, що підтверджує, що товар поставлений по номенклатурі й у кількості, передбаченій контрактом;

сертифікат якості, що підтверджує, який товар перед відправленням перевірений постачальником на відповідність технічним вимогам контракту;

пакувальний аркуш, у якому вказується, у якій упаковці товар і в яких кількостях;

транспортний документ, який підтверджує прийняття товару до перевезення;

комплектувальна відомість, яка вказує, якими частинами комплектного постачання є деталі, що відвантажуються;

рахунок на оплату товарів, що відвантажуються.

Рахунок виписується постачальником на партію товару, який поставляється, разом з товарно-транспортною накладною (номер і дата оформлення якої обов'язково вказуються в рахунку) або у випадку передоплати до відпуску товару і є підставою для оплати товару.