20.2. Методичні основи визначення ймовірності банкрутства суб'єктів господарювання

Для успішного господарювання на ринкових засадах суттєве важливим є можливість оцінки ймовірності банкрутства суб'єктІЕ підприємницької та іншої діяльності. В Україні, де протягом ба- гатьох десятиріч панувала позарннкова система господарювання, що виключала офіційне визнання банкрутства як економічного явища, нема загальновизнаної вітчизняної методики визначення ймовірності банкрутства суб'єктів господарювання. У зв'язку з цим доводиться користуватися зарубіжними методичними підходами, в основу яких покладено факторні моделі прогнозування банкрут- ства підприємств та організацій.

Найпростішою є двофакториа модель оцінки ймовірності банкрутства підприємства (організації). Вона передбачає обчис- лення спеціального коефіцієнта Z і має такий формалізований вигляд:

За двофакторною моделлю ймовірність банкрутства будь-якого суб'єкта господарювання є дуже малою за будь-якого від'ємного значення коефіцієнта Z і великою — за Z > 1.

Більш обґрунтованою та більш поширеною є п 'ятифакторна модель Лльтмана.

Професор Нью-Йоркського університету Едвард Альтман роз- робив алгоритм розрахунку індексу кредитоспроможності, який одержав назву індексу (моделі) Альтмана. Цей індекс дає змогу з достатньою вірогідністю розподілити суб'єкти господарювання на тих, що працюють стабільно, і на потенційних банкрутів.

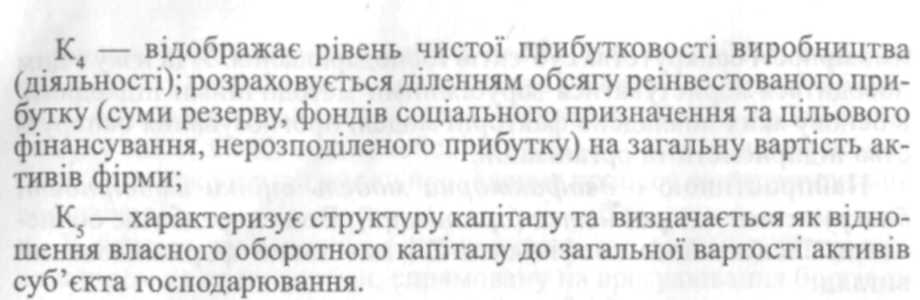

Свою модель Е. Альтман побудував на підставі дослідження фінансового стану та результатів господарської діяльності 66 ком- паній, розрахувавши 22 фінансові коефіцієнти і скориставшися для своєї моделі лише п'ятьма найбільш вагомими. Ці коефіцієнти ха- рактеризують з різних сторін (усебічно) прибутковість капіталу та його структуру.

для визначення ймовірності оанкрутства того чи того суо єкта господарювання розрахунковий індекс «Z» необхідно порівняти з критичним його значенням. Для точнішого визначення ступеня ймовірності банкрутства підприємства (організації) рекомендується користуватися таблицею 20.1. Зрозуміло, що в процесі ранжиру- вання (розподілу) підприємств та інших суб'єктів підприємниць- кої діяльності часто виникає потреба врахувати специфіку відпов- ідної галузі (сфери діяльності), а відтак визначити іншу шкалу гра- дації індексів.У вітчизняній практиці господарювання застосуван- ня моделі Е. Альтмана зв'язане з певними труднощами.

По-перше, коефіцієнти регресії К,—К5 розраховувалися авто- ром за результатами діяльності компаній, що функціонували у зовсім іншому конкурентному ринковому середовищі.

По-друге, у шкалі Альтмана не враховано галузевих особливос- тей господарювання.

По-третє, вітчизняним спеціалістам бракує інформації для роз- рахунку коефіцієнта К3 через недорозвинутість ринку цінних па- перів.

Тому запропоновані Е. Альтманом методичні принципи визна- чення ймовірності банкрутства можна використовувати у вітчиз- няній практиці господарювання за такої умови: коефіцієнти рег- ресії та критичні значення індексу «Z» треба обов'язково розрахо- вувати для конкретних галузей (сфер діяльності) з використанням оптимальних критеріїв, які відображали б специфічні умови гос- подарювання вітчизняних підприємств (організацій).

Таблиця 20.1 |

|

МОЖЛИВІСТЬ БАНКРУТСТВА ПІДПРИЄМСТВА (ОРГАНІЗАЦІЇ) ЗА Е. АЛЬТМАНОМ |

|

Значення індексу «Z» Можливість банкрутства |

|

1.8 і нижче Дуже висока |

|

від 1,81 до 2,6 Висока |

|

від 2,61 до 2,9 Достатньо ймовірна |

|

від 2,91 до 3,0 і вище Дуже низька |

|