16.5. Ціни на продукцію (послуги): сутнісна характеристика, види, методи встановлення та регулювання

За ринкових умов господарювання ключовим еко- номічним важелем, що активно впливає на розви- ток суспільного виробництва та рівень життя на- селення, є ціна. Ціна — це грошовий вираз вартості товару (про- дукції, послуги). Вона завжди коливається навколо ціни виробниц- тва (перетвореної форми вартості одиниці товару, що дорівнює сумі витрат виробництва й середнього прибутку) та відображає рівень суспільно необхідних витрат праці.

Застосовувані в ринковій економіці ціни виконують три основні функції: обліково-вимірювальну, розподільчу та стимулюючу. Об- ліково-вимірювальна функція ціни полягає в тім, що вона є засобом обліку й вимірювання витрат суспільної праці на виробництво ок- ремих видів продукції або надання різноманітних послуг. Розпо- диіьча функція зводиться до того, що за допомогою цін, які відхи- 423

ляються від вартості, здійснюється перерозподіл частини доходів первинних суб'єктів господарювання та населення. Стимулююча функція ціни використовується для мотивації підвищення ефектив- ності господарювання, забезпечення необхідної прибутковості (до- хідності) кожному нормально працюючому продуценту, посеред- нику і безпосередньому продавцю товарів виробничого та спожив- чого призначення.

Ціна одиниці продукції (окремої послуги) формується з відпо- відних складових, що відображають структуру відповідних видів цін, використовуваних різними суб'єктами господарювання. Типові складові ціни показано на рис. 16.4.

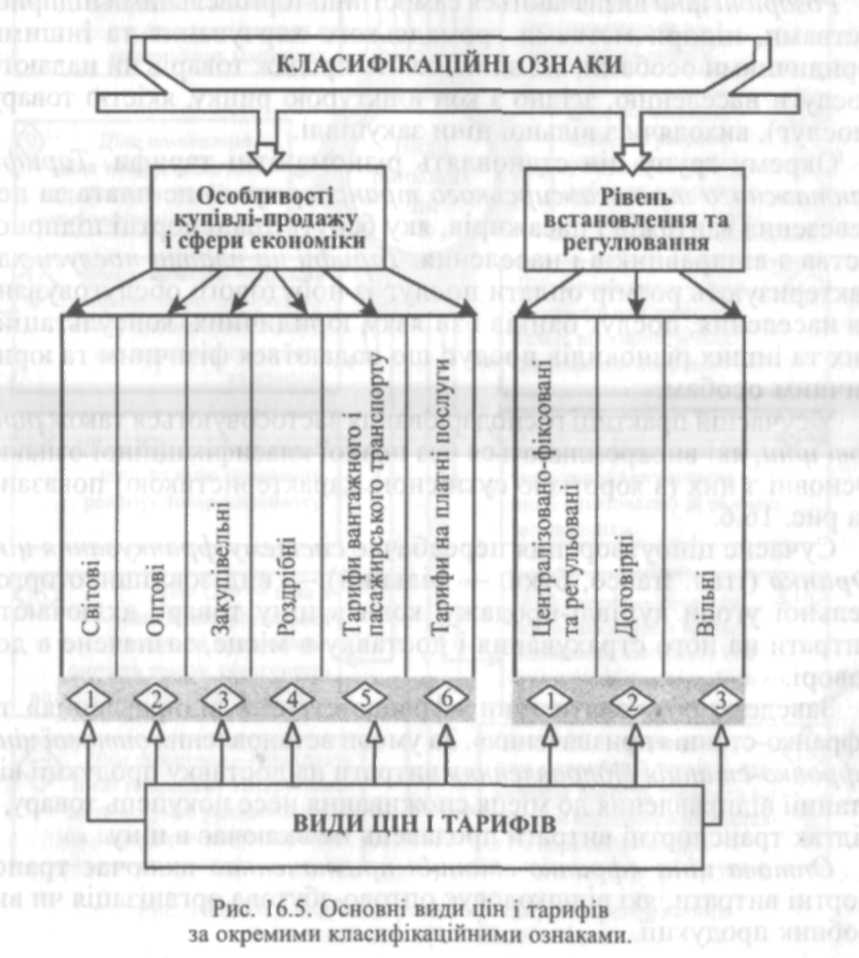

У системі господарювання застосовується багато видів цін, які виокремлюються за різними класифікаційними ознаками (або без таких ознак). Основні види цін і тарифів, виокремлюваних за пев- ними класифікаційними ознаками, показано на рис. 16.5.

За класифікаційною ознакою рівня встановлення та регулюван- ня застосовують централізовано-фіксовані й регульовані, договірні та вільні ціни. Централізовано-фіксовані ціни встановлює держа- ва на ресурси, що впливають на загальний рівень і динаміку цін; на товари і послуги, які мають вирішальне соціальне значення, а також на продукцію (послуги), виробництво (надання) якої зосе- реджено на підприємствах (в організаціях), що займають монополь- не становище на ринку.

Рівень договірних цін формується на засаді домовленості між І виробником (продавцем) і споживачем (покупцем) і стосується конкретної партії товару. Вільні ціни — це ціни, що їх визначає підприємство (організація) самостійно. Проте держава певною мірою впливає на договірні та вільні ціни, проводячи антимоно- польну політику, регулюючи умови оподаткування й кредитування для окремих груп суб'єктів господарської діяльності.

Залежно від особливостей купівлі-продажу і сфери економіки існують світові, оптові, закупівельні та роздрібні ціни, а також та- рифи на перевезення вантажів і пасажирів, надання різноманітних платних послуг.

Світові ціни — цс грошовий вираз міжнародної вартості то- варів, що реалізуються (продаються) на світовому ринку. Вони визначаються: для одних товарів — рівнем цін країни-експортера; для інших — цінами бірж та аукціонів; для багатьох готових ви- робів — цінами провідних фірм світу.

Оптові (відпускні) ціни на продукцію виробничо-технічного призначення, товари народного споживання та закупівельні ціни

Закупівельні ціни застосовуються постачально-збутовими, за- готівельними організаціями, оптово-посередницькими фірмами, підприємствами (організаціями) оптової торгівлі та іншими юри- дичними особами, які здійснюють торговельну діяльність відпо- відно до свого статуту. Вони включають оптову (відпускну) ціну підприємства-виробника, податок на додану вартість, акцизний та ліцензійний збори, а також витрати зазначених підприємств (організацій) для закупівлі, збереження, фасування, транспорту- вання й реалізації продукції та прибуток, необхідний для нор- мальної діяльності.

Роздрібні ціни визначаються самостійно торговельними підприє- мствами, підприємствами громадського харчування та іншими юридичними особами, які здійснюють продаж товарів чи надають послуги населенню, згідно з кон'юнктурою ринку, якістю товару (послуг), виходячи з вільної ціни закупівлі.

Окрему групу цін становлять різноманітні тарифи. Тарифи вантажного та пасажирського транспорту — це плата за пе- ревезення вантажів і пасажирів, яку беруть транспортні підприє- мства з відправників і населення. Тарифи на платні послуги ха- рактеризують розмір оплати послуг із побутового обслуговуван- ня населення, послуг банків і зв'язку, юридичних, консультацій- них та інших різновидів послуг, що надаються фізичним та юри- дичним особам.

У сучасній практиці господарювання застосовуються також рин- кові ціни, які виокремлюються без певної класифікаційної ознаки. Основні з них (з короткою сутнісною характеристикою) показано на рис. 16.6.

Сучасне ціноутворення передбачає систему франкування цін. Фрапко (італ. птапсо, букв. — вільний) — вид зовнішньоторго- вельної угоди купівлі-продажу, коли в ціну товару включають витрати на його страхування і доставку в місце, зазначене в до- говорі.

Заведено розрізняти ціни «франко-станція відправлення» та «франко-станція призначення». За умови встановлення оптової ціни «франко-станція відправлення» витрати на доставку продукції від станції відправлення до місця споживання несе покупець товару, а відтак транспортні витрати продавець не включає в ціну.

Оптова ціна «франко-станція призначення» включає транс- портні витрати, які відшкодовує оптово-збутова організація чи ви- 6 робник продукції.

![]()

гнучкість попиту: зростання цін зумовлює зменшення попиту, і навпаки;

високі технічні параметри та низька вартість експлуа- тації: вони важливі для потенційного покупця не менше, ніж ціна;

орієнтація на одержання прибутку та оцінка потенцій- них покупок з огляду на їхню ефективність: чинники, що впли- вають на вибір товару покупцем, за ступенем їхньої важливості розміщуються в такій послідовності: якість, технічне обслугову- вання, ціна;

можливість надати готовому виробу більшої привабли- вості для покупців: зрозуміло, що доступні ціни, узгоджені з по- казниками якості товару, є привабливішими для потенційних по- купців.

Об'єктивно діють і специфічні чинники ціноутворення на ос- новні види продукції виробничо-технічного призначення (сирови- ну, основні й допоміжні матеріали, вузли та агрегати, основне й допоміжне устаткування). їх варто розглянути детальніше.

Сировина підлягає лише тій обробці, яка полегшує її викори- стання чи транспортування або приводить її у відповідність із чин- ними стандартами. За реалізації сировинних товарів на ринку ціни на них встановлюються з урахуванням вимог стандартів, обсягу попиту та продажу.

Основні матеріали, як правило, купують відповідно до спе- цифікації, опрацьованої на базі чинних стандартів. Саме наявність затверджених у встановленому порядку стандартів є головним чин- ником ціноутворення на основні матеріали.

Допоміжні матеріали виконують на різногалузевих підприє- мствах майже однакові функції і у зв'язку з цим мають стійкий попит. Тому на встановлення ціни на такі матеріали впливають існу- ючий попит, їхні якісні показники та обсяги виробництва.

У зв'язку з природним прагненням покупців максимально об- межити кількість постачальників вузлів та агрегатів, останні зви- чайно купують безпосередньо у виробників, які встановлюють ціну на них з урахуванням іміджу своєї продукції на ринку. Іноді деякі вузли та агрегати є досить помітними в готовому виробі, що дає змогу покупцям використовувати відомі на ринку марки (типороз- міри) таких виробів для стимулювання збуту власної продукції за вигідною для них ціною.

• У цінах на основне устаткування враховується його універ- сальність або навпаки — спеціалізація. Що вища спеціалізація устаткування, то суворіші вимоги як до експлуатаційних параметрів, так і до ціни. За ринкових умов господарювання виробники основ- ного устаткування можуть кредитувати своїх покупців, включаю- чи продаж на виплат та лізинг.

* Ціна одиниці допоміжного устаткування завжди є помітно нижчою за ціну на основне устаткування. За умови зростання об- сягів виробництва і збуту такого устаткування з'являється мож- ливість дальшого зниження ціни.

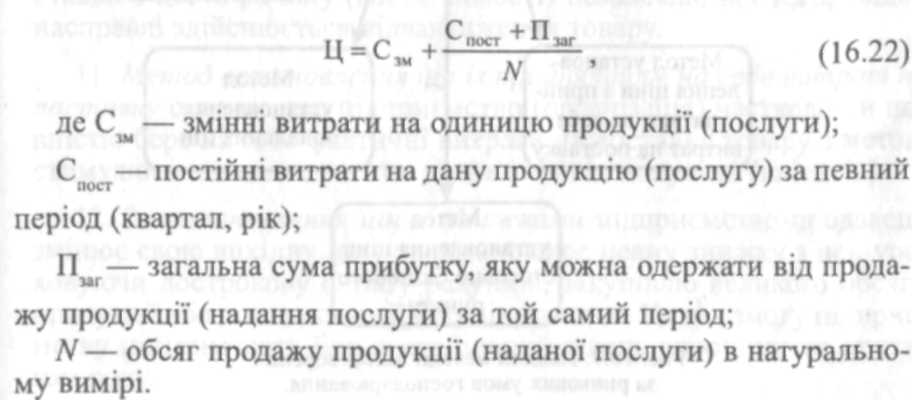

За ринкових умов господарювання можуть засто- совуватися різноманітні методи ціноутворення. Головні з них показано на рис. 16.7. Варто звер- нути увагу на їхню змістову характеристику. 1. Розрахунок ціни за методом «середні витрати плюс прибу- ток» є найпростішим і широко застосовуваним. Згідно з ним ціна (Ц) визначається за формулою

де СВ — середні витрати (собівартість); П — величина прибут- ку в ціні, яка встановлюється самим підприємством (організацією) або обмежується державою як граничний рівень рентабельності продукції (послуг).

2. Розрахунок ціни на підставі цільового (фіксованого) прибут- ку вважається різновидом методики визначення ціни на засаді се- редніх витрат (собівартості). Особливість його полягає в тім, що ціну поставлено в жорстку залежність від загального розміру при- бутку, який підприємство передбачає одержати від продажу певної кількості продукції.

За умови прямолінійної динаміки залежних величин ціна вста- новлюється з використанням формули

Установлення ціни на засаді суб'єктивної цінності товару здійснюється з урахуванням потенційного (реально виявленого) попиту.

Метод ціноутворення «за рівнем поточних цін» («за рівнем конкуренції») полягає в тім, що ціну розглядають та встановлюють як функцію цін на аналогічну продукцію в конкурентів. Залежно від особливостей продукції й типу ринку (монополія, олігополія)

цей метод ціноутворення має різні модифікації (установлення ціни на рівні поточної ринкової ціни або трохи нижче за неї; установ- лення ціни на конкретний виріб з урахуванням цін на аналогічну продукцію та співвідношення параметрів цих виробів).

Установлення ціни на підставі результатів закритих торгів є різновидом методу «за рівнем поточних цін» і застосовується з метою одержання замовлення на виготовлення певної продукції (торг за вигідний контракт).

Метод ціноутворення «за рівнем попиту» передбачає вста- новлення ціни за допомогою пробного продажу товару в різних сегментах ринку. При цьому враховуються умови продажу, кон'- юнктура ринку, супутні послуги. За використання цього методу в різних місцях (сегментах) ринку на ті самі товари ціни можуть бути різними.

Метод установлення ціни за місцем походження товару по- лягає в тім, що товар передається транспортній організації за умо- ви «франко-вагон»; після цього всі права на товар і відповідальність за нього переходять до покупця (замовника).

Метод установлення єдиної ціни із включенням у неї витрат на доставку означає відповідні дії підприємства (організації) для включення в ціну фіксованої суми транспортних витрат незалежно від віддаленості покупця (клієнта).

Застосування методу встановлення зональних цін полягає в тім, що підприємство (фірма) виокремлює кілька зон, у межах яких встановлюються єдині ціни залежно від рівня транспорт- них витрат.

Метод установлення ціни стосовно базисного пункту ха- рактеризується тим, що продавець (фірма) вибирає конкретний район (місто, область) за базисний і збирає з усіх замовників (клієнтів) транспортні витрати в сумі, що дорівнює вартості по- ставки з цього району (міста, області) незалежно від того, звідки насправді здійснюється відвантаження товару.

Метод встановлення цін із прийняттям на себе витрат на поставку означає, що підприємство (організація) частково чи по- вністю бере на себе фактичні витрати на доставку товару з метою стимулювання надходження замовлень від покупців (клієнтів).

За встановлення цін зі знижками підприємство-продавець змінює свою вихідну ціну та встановлює певну знижку з неї, ура- ховуючи дострокову оплату рахунків, закупівлю великого обсягу продукції або позасезонну її закупівлю тощо. Це дає змогу підприє- мству підтримувати більш стабільний рівень виробництва протя- гом року.

Вибір методу ціноутворення та встановлення відповідно до нього певного рівня ціни є початковим етапом розробки цінової стратегії і тактики підприємства (організації).

Надалі ціни постійно коригуються (регулюються) підприємством (організацією) і державою, згідно з мінливою кон'юнктурою рин- ку та необхідними уточненнями заздалегідь розробленої стратегії ціноутворення стосовно різних видів продукції.

Питання для самостійного поглибленого вивчення

Методологічні аспекти визначення складу витрат, які вклю- чають у собівартість продукції.

Залежність загальних витрат і собівартості одиниці продукції від обсягу виробництва.

Методика експрес-аналізу за системою «витрати — обсяг продукції — прибуток».

Локалізація витрат за місцями їхнього виникнення й центра- ми відповідальності.

Методи складання кошторису виробництва залежно від стадії планування та величини підприємства.

Пофакторне обчислення собівартості продукції та сфера його застосування за умов ринку.

Удосконалення складу калькуляційних статей витрат за об- числення собівартості продукції у промисловості.

Напрямки вдосконалення розподілу непрямих витрат у про- цесі калькулювання.

Прогнозування собівартості нових виробів на етапах їхньої розробки та освоєння виробництва.

Ціна як економічно-фінансовий важіль управління виробниц- твом (діяльністю) за ринкових умов господарювання.

Об'єктивність застосування різноманітних видів цін (та- рифів) на продукцію (послуги) в сучасній системі господарю- вання.

Можливі методи ціноутворення в ринковій економіці. Об- грунтування та вибір методів встановлення цін на продукцію (послуги).