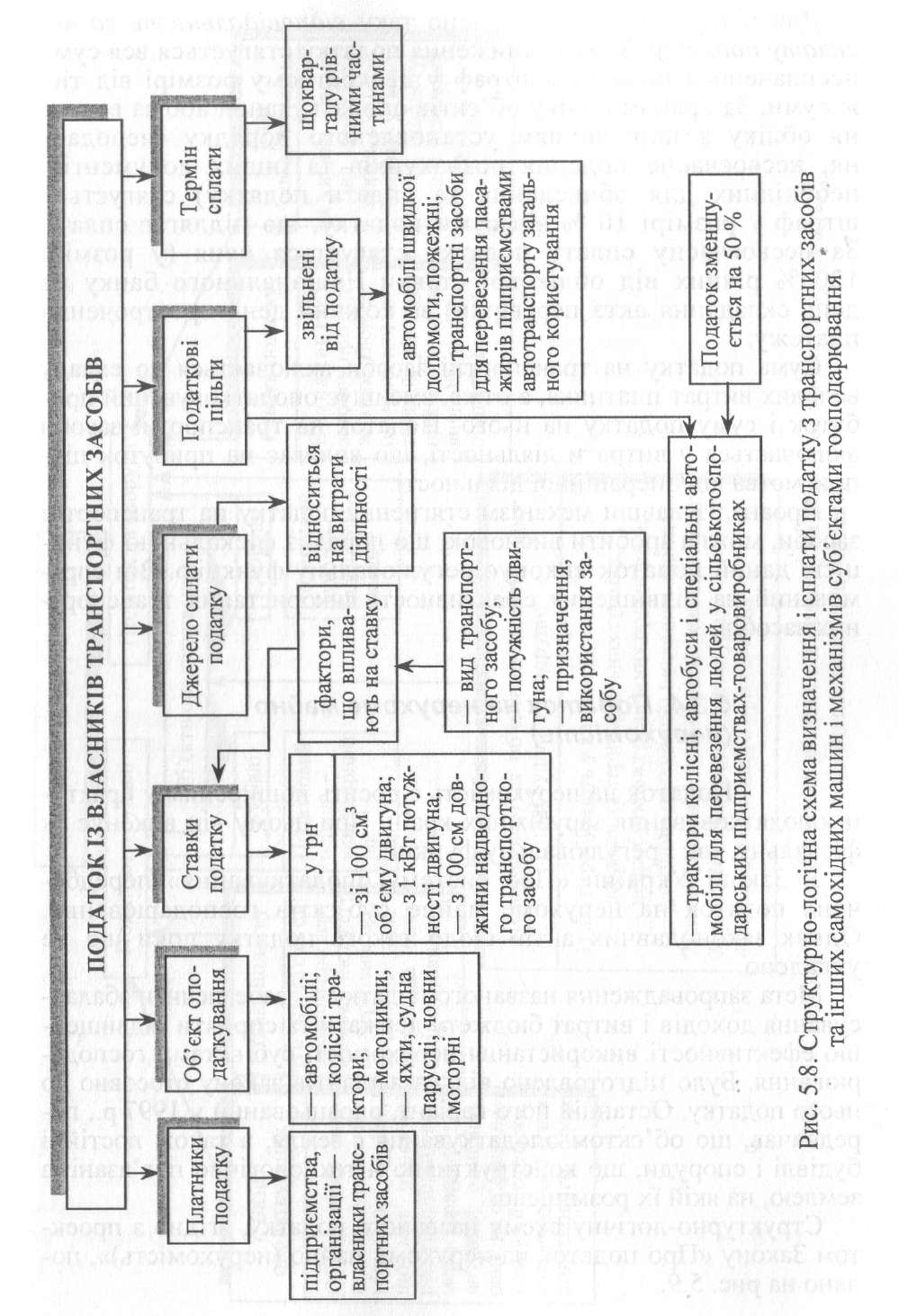

142 Розділ 4

Для підприємств установлено таку відповідальність за несплату податку. У разі заниження податку стягується вся сума несплаченого податку і штраф у двократному розмірі від тієї ж суми. За браком обліку об'єктів оподаткування або за ведення обліку з порушенням установленого порядку (неподання, несвоєчасне подання розрахунків та інших документів, необхідних для обчислення та сплати податку) стягується штраф у розмірі 10 % від суми податку, що підлягає сплаті. За несвоєчасну сплату податку стягується пеня (у розмірі 120 % річних від облікової ставки Національного банку на день складання акта перевірки) за кожний день прострочення платежу.

Сума податку на транспортні засоби включається до складу валових витрат платника, а отже, зменшує оподатковуваний прибуток і суму податку на нього. Податок на транспортні засоби включається у витрати діяльності, що впливає на прибуток підприємства від операційної діяльності.

Проаналізувавши механізм стягнення податку на транспортні засоби, можна зробити висновок, що поряд із фіскальною функцією даний податок виконує регулювальну функцію. Він спрямований на підвищення ефективності використання транспортних засобів.

5.3.4. Податок на нерухоме майно (нерухомість)

Податок на нерухомість є досить поширеним у практиці оподатковування зарубіжних країн. При цьому він виконує як фіскальну, так і регулювальну функції.

У Законі України «Про систему оподаткування» передбачено податок на нерухоме майно суб'єктів господарювання. Однак законодавчих актів щодо такого податку поки що не ухвалено.

Мета запровадження названого податку — забезпечити збалансування доходів і витрат бюджету держави та сприяти підвищенню ефективності використання нерухомості суб'єктами господарювання. Було підготовлено кілька варіантів закону стосовно до цього податку. Останній його варіант, опрацьований у 1997 р., передбачав, що об'єктом оподаткування є земля, а також постійні будівлі і споруди, що конструктивно й технологічно пов'язані із землею, на якій їх розміщено.

Структурно-логічну схему названого податку, згідно з проектом Закону «Про податок на нерухоме майно (нерухомість)», подано на рис. 5.9.

144

Розділ 4

Оподатковування підприємств

145

Передбачалось, що податок на нерухомість (згідно зі згаданим вище проектом закону) має бути загальнодержавним податком і буде різновидом податку на майно.

Податок на нерухомість може включати суми податків на землю, будівлі і споруди. Нерухомість — це земля і постійно розміщені на ній будівлі та споруди. Будівлі — це житлові будинки, офіси, гаражі, дачі. Споруди — це об'єкти, які підпадають під визначення першої групи основних фондів, за винятком будівель. Якщо об'єкт, який належить до основних фондів першої групи, використовується одночасно як споруда та як будівля, платник податку має звернутися до податкової адміністрації із заявою про розмежування напрямів використання такого об'єкта з метою окремого визначення податкових баз і строків оподаткування.

Слід звернути увагу на те, що в розглянутому варіанті податку на нерухомість передбачалось для розрахунків бази оподаткування застосовувати індексацію бази оподаткування на рівень інфляції.

5.4. Сплата підприємствами непрямих податків

5.4.1. Особливості впливу непрямих податків на фінансово-господарську діяльність підприємств

Практика оподатковування використовує кілька видів непрямих податків — універсальні та специфічні акцизи, податок мито.

Універсальні акцизи відрізняються від специфічних тим, що мають ширшу базу оподаткування та уніфіковані ставки. Практика оподатковування знає три види універсальних акцизів, а саме:

Податок з продажу. Застосовується у сфері оптової та роздрібної торгівлі. Об'єктом оподаткування є реалізація товарів на завершальному етапі. При цьому оподаткування здійснюється один раз. Ставки оподаткування встановлюються у відсотках до об'єкта. Цей податок використовувався нетривалий час в останній період існування Радянського Союзу, але поширений в інших країнах.

Податок з обороту. Стягується з валового обороту руху товарів. При цьому допускається подвійне оподаткування, оскільки у валовий оборот входять податки, що були сплачені раніше. Цей податок широко і протягом тривалого часу (з початку 30-х і до початку 90-х років) використовувався у Радянському Союзі. Ставки податку з обороту були диференційовані за видами товарів.

Податок на додану вартість. Сплачується на всіх етапах руху товарів, робіт, послуг.

146

Розділ 4

Об'єктом оподаткування є додана вартість. При цьому застосовуються уніфіковані ставки, що полегшує обчислення податку і контроль за його надходженням. Обчислення і стягнення податку на додану вартість потребує відповідного визначення об'єкта оподаткування — доданої вартості. Можливі два способи її обчислення: заробітна плата + прибуток; виручка від реалізації - матеріальні витрати. Цей податок набув значного поширення в європейських країнах.

Специфічні акцизи досить поширені в оподатковуванні. Водночас вони встановлюються на обмежений перелік товарів. При цьому застосовуються диференційовані ставки для окремих груп, видів товарів.

В Україні використовуються три види непрямих податків: акцизний збір (специфічний акциз), податок на додану вартість (універсальний акциз) і мито.

Непрямі податки включають у ціни товарів, що реалізуються. Отже, ці податки є ціноутворювальним елементом і можуть суттєво впливати на загальний рівень цін.

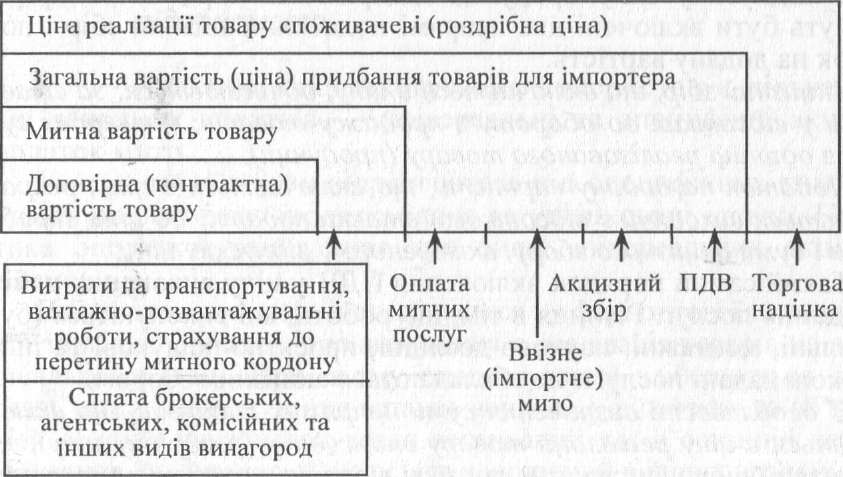

На рис. 5.10 зображено структурно-логічну схему формування цін реалізації товарів з урахуванням непрямих податків. Слід звернути увагу на особливості у визначенні бази (об'єкта) для обчислення окремих видів непрямих податків залежно від сфери діяльності та умов придбання товарів суб'єктами господарювання.

У відпускну ціну продукції підприємств виробничої сфери можуть бути включені два непрямі податки: акцизний збір і податок на додану вартість.

Акцизний збір, що включається в ціну, обчислюється: за ставками у відсотках до обороту з продажу товарів; у твердих сумах з одиниці реалізованого товару (продукції).

Податок на додану вартість, що включається в ціну, розраховується виходячи з відсоткової ставки податку до ціни виробника і суми акцизного збору, включеного у відпускну ціну.

Такий самий порядок включення ПДВ у ціну виконаних робіт і надання послуг. Різниця в тім, що роботи, які виконуються (будівельні, монтажні, науково-дослідні, проектно-пошукові та ін.), а також надані послуги не обкладаються акцизним збором.

Є особливості визначення суми непрямих податків, що включаються в ціну реалізації товару споживачу (роздрібну ціну), за реалізації підприємствами торгівлі товарів, придбаних усередині країни та імпортованих. Акцизний збір і ПДВ включають у відпускну ціну виробника продукції. Отже, підприємства торгівлі купують товари за ціною, що включає ці непрямі податки. З ухваленням Закону України «Про податок на додану вартість» з 1 жовтня 1997 р. ПДВ з валового доходу (торгових націнок), отриманого підприємствами торгівлі, безпосередньо не встановлюється. Підприємства торгівлі обчислюють ПДВ від загальної вартості (ціни) придбаних товарів і суми торгової націнки.

Оподатковування підприємств

147

1. Формування цін реалізації товарів підприємствами — виробниками продукції

Відпускна ціна продукції з акцизним збором і ПДВ включно |

||

Відпускна ціна продукції з акцизним збором включно |

|

|

Ціна виробника продукції |

|

|

А 1 1 Собівартість Прибуток |

1 Акцизний збір |

1 ПДВ |

2. Формування ціни реалізації товарів, придбаних у внутрішніх виробників

Ціна реалізації товару споживачеві (роздрібна ціна) |

|

|||

Ціна придбання товару |

|

|

|

|

Відпускна ціна продукції ви |

робником |

|

|

|

Ціна виробника продукції 1 Ні |

-І 1 1 |

|

і |

|

Собівартість Прибуток Акцизний ПДВ Націнка Торгова

збір посередника націнка

3. Формування цін реалізації імпортованих товарів

Рис. 5.10. Структурно-логічна схема формування цін реалізації товарів із включенням у них непрямих податків

Ціна реалізації споживачам імпортованих товарів може включати три види непрямих податків: ввізне мито, акцизний збір, ПДВ.

Ввізне мито встановлюється у твердих ставках у євро з одиниці товарів, що імпортуються, або у відсотках до митної вартості імпортованих товарів.

148

Розділ 4

Сума акцизного збору, що включається в ціну, визначається у твердих сумах з одиниці товарів, що імпортуються, або за ставками у відсотках до обороту, що включає митну вартість придбаних товарів.

Митна вартість придбаних товарів включає витрати: на їх придбання (контрактна вартість); на транспортування, вантажно-розвантажувальні роботи, страхування до перетину митного кордону; на сплату брокерських, агентських, комісійних та інших видів винагород. 4

Податок на додану вартість, що включається в ціну, визначається у відсотках до обороту, що включає митну вартість придбаних товарів, ввізне мито, акцизний збір (якщо це підакцизний товар). Для обчислення ПДВ щодо імпорту в оподатковуваний оборот не включається оплата митних послуг.

Непрямі податки виконують в основному фіскальну функцію. Вони забезпечують формування доходів бюджету держави.

Реальними платниками непрямих податків є покупці (споживачі) товарів, робіт, послуг, у ціну яких можуть входити вказані податки. Отже, платниками можуть бути: фізичні особи (населення); юридичні особи; фізичні особи — суб'єкти господарської діяльності; організації, установи, що не є суб'єктами господарювання.

Слід звернути особливу увагу на те, що непрямі податки до бюджету сплачують суб'єкти господарювання. При цьому вплив непрямих податків на фінансово-господарську діяльність підприємств — суб'єктів господарювання є досить суттєвим і складним, однак, недостатньо вивченим. Розглянемо детальніше механізм впливу непрямих податків на діяльність підприємств.

По-перше, як уже зазначалося, непрямі податки включаються в ціну реалізації споживачам товарів, робіт, послуг. Отже, на суму названих податків зростає ціна реалізації. За певних обставин це може негативно впливати на обсяги виробництва й реалізації продукції, призводити до зростання її залишків.

По-друге, сплата непрямих податків підприємствами в процесі здійснення господарської діяльності, а також до бюджету суттєво і негативно впливає на фінансовий стан суб'єктів господарювання.

У процесі господарської діяльності підприємства виробничої сфери закуповують для своїх потреб сировину, матеріали, обладнання, в ціну яких входять непрямі податки (в основному ПДВ). Отже, на суму сплачених непрямих податків зростають витрати поточної та інвестиційної діяльності підприємств, а значить, і їхня потреба у фінансових ресурсах (оборотних коштах, на фінансування капітальних вкладень).

Якщо сплачений у ціні придбаних матеріальних цінностей ПДВ підлягає відшкодуванню, то його негативний вплив на діяльність підприємств виявлятиметься в іммобілізації коштів, тобто

Оподатковування підприємств

149

до їх відшкодування, і залежатиме від суми іммобілізації коштів та тривалості періоду іммобілізації. На тривалість іммобілізації оборотних коштів впливає багато чинників, у тому числі джерело відшкодування: ПДВ, що надійде від реалізації продукції; кошти державного бюджету.

Якщо сплачений у ціні придбаних матеріальних цінностей ПДВ не відшкодовується, то на його суму зростають витрати на виробництво, а також витрати на фінансування капітальних вкладень.

За сплати непрямих податків до бюджету негативний їх вплив на діяльність і фінансовий стан підприємств виявляється в іммобілізації оборотних коштів підприємств для сплати податків. Це обумовлено тим, що терміни сплати непрямих податків до бюджету встановлені за подією, яка відбулася першою: відвантаження товарів або надходження коштів за відвантажені (передані) товари на банківський рахунок платника податків. Якщо має місце затримка надходження коштів від покупців за відвантажену продукцію, платники непрямих податків сплачують їх до бюджету зі своїх оборотних коштів.

У разі закупівлі товарів за імпортом сплата непрямих податків до бюджету суб'єктами господарювання здійснюється під час їх розмитнення. Відшкодування (повернення) суб'єкту господарювання сплачених під час розмитнення товарів непрямих податків відбудеться після реалізації імпортованих товарів споживачам. Отже, іммобілізація оборотних коштів підприємства матиме місце протягом зазначеного періоду.

Вплив непрямих податків на фінансово-господарську діяльність суб'єктів підприємництва, їхній фінансовий стан виявляється по-різному, залежно від сфери діяльності. Тому є певні особливості впливу непрямих податків на діяльність підприємств: виробничої сфери (з урахуванням галузі), які здійснюють торгово-посередницьку діяльність, надають послуги (у тім числі фінансові).

Розглянемо особливості обчислення і сплати в бюджет окремих непрямих податків та їхній вплив на фінансово-господарську діяльність підприємств.

5.4.2. Податок «мито» та особливості його сплати

Мито є непрямилі податком, що стягується з товарів, транспортних засобів, інших предметів, які переміщуються через митний кордон країни. Це переміщення може бути пов'язане з увезенням або вивезенням товарів чи транспортних засобів. Цей податок виконує фіскальну та регулювальну функції. Регулюваль

149

Розділ 6

ну функцію спрямовано на формування обсягів раціональної структури імпорту та експорту, захист національного виробника, заохочення або обмеження експорту.

На практиці застосовується кілька видів мита: ввізне, вивізне, сезонне, спеціальне, антидемпінгове, компенсаційне.

Ввізне мито нараховується на товари та інші предмети в разі їх увезення на митну територію держави. Воно є диференційованим:

— стосовно до товарів, які надходять з держав, що належать разом з Україною до митних союзів або утворюють спеціальні митні зони;

— стосовно до товарів, котрі надходять з країн або економічних союзів, які користуються в Україні режимом найбільшого сприяння.

Вивізне мито нараховується на товари та інші предмети в разі їх вивезення за межі митної території держави.

Сезонне мито застосовується на окремі товари на строк не більший ніж чотири місяці від моменту його встановлення. Сезонне мито може бути ввізним і вивізним.

Спеціальне мито застосовується як:

— спосіб захисту українських виробів у цілому;

— спосіб захисту національного товаровиробника, коли товари ввозяться на митну територію України в обсягах або за умов, що можуть завдавати шкоди національному товаровиробникові;

— запобіжний засіб проти порушення національних інтересів учасниками зовнішньоекономічної діяльності;

—заходи у відповідь на дискримінаційні або недружні дії інших держав, митних союзів.

Антидемпінгове мито застосовується в разі:

—увезення на митну територію товарів за демпінговими цінами, що завдає шкоди національному товаровиробнику;

— вивезення за межі митної території товарів за ціною, істотно нижчою від цін інших експортерів — конкурентів.

Компенсаційне мито застосовується в разі:

—увезення на митну територію товарів, які є об'єктом субсидованого імпорту;

— вивезення за межі митної території товарів на виробництво, продаж або споживання котрих надавалася державна субсидія, якщо таке вивезення завдає шкоди державі.

Міжнародна практика, а також і досвід України свідчать, що найпоширенішим є мито на імпорт.

Платниками мита є фізичні та юридичні особи. Сплата податку здійснюється за перетину митного кордону. У кінцевому підсумку реальними платниками мита на імпорт є споживачі імпортованих товарів. Суб'єкти підприємництва, які імпортують товари для наступної реалізації, під час перетину митного кордону сплачують мито за рахунок своїх оборотних коштів. На період від сплати ввіз

Оподатковування підприємств

151

ного мита до реалізації споживачам товарів, що імпортуються, відбувається іммобілізація оборотних коштів імпортерів.

На фінансову діяльність імпортерів — суб 'єктів підприємництва справлятимуть вплив: порядок визначення об'єкта оподаткування, розмір ставок податку, податкові пільги, терміни сплати ввізного мита до бюджету та реалізації імпортованих товарів споживачам.

Об'єктом оподаткування є митна вартість товару, що переміщується через митний кордон. Для визначення митної вартості товару, що імпортується, вартість товару у валюті за укладеним контрактом перераховується в національну валюту України за курсом Національного банку на день подання митної декларації.

Користуються двома видами ставок для обчислення суми мита:

— у відсотках до митної вартості товарів, що переміщуються через митний кордон;

—у грошовому розмірі на одиницю товару.

На підакцизні товари встановлено ставки специфічного ввізного мита. Для більшості видів підакцизних товарів ставку ввізного мита встановлено в євро з одиниці товарів, що імпортуються на митну територію України. Перелік товарів, що підлягають митному оподатковуванню, значно ширший, ніж перелік підакцизних товарів.

Контроль за стягненням мита здійснюють митні органи. За виконання ними своїх обов'язків і надання платникам відповідних послуг стягуються митні збори. Вони теж можуть бути встановлені у відсотках від митної вартості товарів, однак їх не слід ототожнювати з податком «мито».

5.4.3. Сплата акцизного збору

Акцизний збір — це непрямий податок, що встановлюється на підакцизні товари та включається в їхню ціну.

Залежно від виду підприємницької діяльності є певні особливості порядку обчислення об'єкта оподаткування. Законодавством визначено такі об'єкти оподаткування:

1) обороти з реалізації вироблених в Україні підакцизних товарів, у тому числі з давальницької сировини. При цьому оборотом з реалізації є продаж, обмін на інші товари, безоплатне передавання, а також обсяги відвантажених підакцизних товарів, виготовлених з давальницької сировини. В оподатковуваний оборот включається реалізація (передавання) товарів для власного споживання, промислової переробки, а також для своїх працівників (у тім числі й у порядку натуральної оплати праці);

2) вартість товарів, імпортованих на митну територію України, у тім числі в межах бартерних (товарообмінних) операцій, а також отриманих без оплати їхньої вартості або з частковою оплатою.

152

Розділ 4

Платниками акцизного збору в бюджет є суб'єкти підприємницької діяльності (їхні філії, відділення, підрозділи):

— виробники підакцизних товарів на митній території України, у тому числі з давальницької сировини;

— нерезиденти, які виробляють підакцизні товари на митній території України, безпосередньо або через їхні постійні представництва;

— суб'єкти підприємницької діяльності, інші юридичні особи, які імпортують на митну територію України підакцизні товари;

— фізичні особи-резиденти або нерезиденти, які ввозять підакцизні товари на митну територію України;

— юридичні або фізичні особи, які купують підакцизні товари в податкових агентів.

Є певні особливості впливу акцизного збору на фінансово-господарську діяльність підприємств, що працюють у сфері виробництва й реалізації підакцизних товарів (виробнича діяльність) або імпорту підакцизних товарів з наступною їх реалізацією (торговельна діяльність). Ці особливості залежать від визначення об'єкта оподаткування, методики розрахунку суми податку, терміну його сплати в бюджет, джерел сплати суб'єктом підприємництва.

Перелік товарів, на які встановлюється акцизний збір (підакцизних товарів), і ставки акцизного збору затверджуються законодавчо і є єдиними на всій території України для вітчизняних та імпортних товарів.

З 1 січня 2000 р. значно скорочено перелік підакцизних товарів, змінено ставки податку та запроваджено новий механізм обчислення акцизного збору для імпортованих товарів за використання ставки акцизного збору у відсотках.

До підакцизних товарів віднесено:

—бензини моторні;

—дизеїіьне пальне;

—деякі транспортні засоби;

—тютюнові вироби;

— ювелірні вироби;

— спирт етиловий та алкогольні напої;

— пиво солодове.

Акцизний збір обчислюється за ставками, що визначаються у двох варіантах:

—у твердих ставках (у гривнях або в євро) з одиниці реалізованого товару;

—за ставками у відсотках до обороту з продажу товарів, а за імпортованими товарами — до обороту, визначеному виходячи з митної вартості, збільшеної на суму ввізного мита.

Ставки акцизного збору з одиниці товарів диференційовано залежно від якісних характеристик товару і визначено в гривнях (тютюнові вироби, пиво, алкогольні напої) та в євро (бензин, дистиляти).

Оподатковування підприємств

153

Акцизний збір, установлений в євро, сплачується до бюджету у валюті України за валютним (обмінним) курсом НБУ, визначеним у такому порядку:

— щодо товарів, вироблених та реалізовуваних в Україні, — за курсом НБУ, що діє на перший день кварталу, в якому відбувається реалізація такого товару. Цей курс залишається незмінним протягом кварталу;

— щодо товарів, що імпортуються на митну територію України, — за курсом НБУ, який діє на дату подання вантажної митної декларації.

За використання відсоткових ставок акцизного збору до 1.01.2004 р. оподатковуваний оборот визначався в такому порядку:

1) для товарів, що реалізувалися за вільними цінами, оподатковуваний оборот визначався на підставі їхньої вартості за вказаними цінами, без урахування акцизного збору і податку на додану вартість;

2) для товарів, що реалізувалися за державними фіксованими та регульованими цінами, оподатковуваний оборот визначався на підставі їхньої вартості за вказаними цінами без урахування торговельних знижок, акцизного збору, а також суми податку на додану вартість;

3) за закупівлі імпортних товарів оподатковуваний оборот визначався виходячи з їхньої митної вартості, збільшеної на суму ввізного мита (без урахування акцизного збору і ПДВ).

1 Приклад

1. Митна вартість товару (відповідно до митної

декларації) — 40 дол. США

2. Курс Національного банку України за 1 дол. США — 5,3 грн

3. Митна вартість товару, перерахована

за валютним курсом (40 х 5,3) —212 грн

4. Митні та комісійні збори — 20 грн

5. Ставка ввізного мита — 20 %

6. Сума ввізного мита (212 + 20) х 0,2 —46,4 грн

7. Ставка акцизного збору — 55 %

8. Сума акцизного збору (212 + 46,4 х 0,55) — 142,12 грн

З початку 2004 р. змінено встановлений порядок обчислення акцизного збору за товарами, на які встановлені відсоткові ставки.

Для вироблених на митній території України підакцизних товарів базою оподаткування є їхня вартість, яка визначається за встановленими виробником максимальними роздрібними цінами без ПДВ і акцизного збору.

154

Розділ 4

За імпорту таких підакцизних товарів базою оподаткування є їхня вартість, яка визначається за встановленими імпортером максимальними роздрібними цінами без ГІДВ і акцизного збору. При цьому обов'язковою умовою є те, що база оподаткування не може бути менша від митної вартості товару з урахуванням сум ввізного мита без ПДВ і акцизного збору.

Максимальні роздрібні ціни встановлюються виробниками або імпортерами відповідних підакцизних товарів та відображаються в спеціальній декларації. Ця декларація подається не пізніше йіж за 5 календарних днів до дати їх уведення, яка визначається в декларації. Початок застосування максимальних роздрібних цін — з першого числа місяця, який настає за місяцем подання декларації.

Зміна рівня максимальних роздрібних цін фіксується через подання нової декларації, але не частіше за один раз на місяць.

Строки сплати акцизного збору в бюджет залежать від виду підакцизних товарів та суми податку:

1) підприємства-виробники, що реалізують спирт, алкогольні напої, сплачують податок на третій робочий день після здійснення обороту за реалізацією;

2) підприємства-виробники, що реалізують тютюнові вироби, податок сплачують один раз на місяць (до 16 числа) виходячи з фактичного обсягу реалізації за минулий місяць;

3) власники (замовники) алкогольних напоїв, спирту, тютюнових виробів, виготовлених в Україні з використанням давальницької сировини, сплачують податок не пізніше дня отримання продукції;

4) підприємства (крім указаних вище), в яких середньомісячна сума акцизного збору за попередній рік становила понад 25 тис. грн, сплачують податок щодекади (15, 25 числа поточного місяця і 5 числа місяця, наступного за звітним) виходячи з фактичного обороту за звітну декаду;

5) решта підприємств сплачує податок щомісяця до 15 числа також на підставі фактичного обороту за минулий місяць.

За імпортовані підакцизні товари акцизний збір сплачується під час розмитнення імпортного товару.

Пільги щодо акцизного збору. На фінансово-господарську діяльність суб'єктів господарювання впливають пільги, надані стосовно до акцизного збору.

1. Акцизний збір не справляється в разі реалізації підакцизних товарів на експорт за іноземну валюту. Ця пільга підвищує конкурентоспроможність відповідних товарів на зарубіжних ринках, сприяє збільшенню надходжень валютних ресурсів.

2.3а імпорту підакцизних товарів ці операції звільняються від сплати акцизного збору за умови звільнення таких товарів від податку на додану вартість (транзит, товари на митних складах, реекспорт). Якщо пізніше за такими товарами виникають зо-

Оподатковування підприємств

155

бов'язання зі сплати ПДВ, то, відповідно, виникають і податкові зобов'язання за акцизним збором.

3.Не обкладаються акцизним збором обороти з реалізації підакцизних товарів для виробництва інших підакцизних товарів. У цьому разі виключається подвійне оподаткування.

4. Не підлягає обкладанню акцизним збором реалізація легкових автомобілів спеціального призначення.

5. Установлено певні пільги стосовно до акцизного збору в спеціальних економічних зонах, визначених відповідними законами України.

Аналіз порядку обчислення та зазначених термінів сплати акцизного збору до бюджету дає змогу зробити такі висновки.

1. Найбільш суттєвий негативний вплив на фінансовий стан суб'єктів підприємництва справляє сплата акцизного збору за імпорту товарів. Суб'єкти підприємництва зобов'язані сплатити акцизний збір під час розмитнення товару, а за алкогольні та тютюнові вироби ще раніше — під час придбання марок акцизного збору.

Відшкодування сплаченого акцизного збору відбудеться тільки після реалізації товарів споживачам. Отже, матиме місце іммобілізація оборотних коштів суб'єкта підприємництва. Період іммобілізації залежить від часу між сплатою акцизного збору і реалізацією товарів, що імпортуються.

Слід також звернути увагу, що в разі імпорту підакцизних товарів не дозволяється використовувати векселі для розрахунків з бюджетом (крім імпорту паливно-мастильних матеріалів). Інакше кажучи, немає можливості відкласти сплату акцизного збору. Імпортерам підакцизних товарів не дозволяється користуватись векселями і для сплати податку на додану вартість (крім імпорту бензину).

2. У підприємств, що виробляють і реалізують підакцизні товари, також може мати місце іммобілізація оборотних коштів на сплату акцизного збору. Це пояснюється тим, що оподатковуваний оборот з продажу підакцизних товарів, який ураховується для обчислення акцизного збору, визначається за фактом відвантаження підакцизних товарів або зарахування коштів від покупця на банківський рахунок платника акцизного збору. Отже, податкові зобов'язання щодо сплати акцизного збору виникають під час відвантаження товару. Коли станеться затримка в оплаті відвантаженої продукції, може мати місце іммобілізація оборотних коштів на сплату збору. Така ситуація частіше трапляється за щоденної та подекадної сплати податку.

3.Якщо оплата покупцями підакцизних товарів здійснюється авансом або одночасно з відвантаженням продукції постачальником, іммобілізації оборотних коштів у постачальника на сплату акцизного збору може й не статися. Більше того, за подекадної та

156

Розділ 4

місячної сплати податку постачальник певний час використовуватиме у власному обороті частину акцизного збору, що підлягає переказуванню в бюджет.

4. Негативний вплив акцизного збору на фінансово-господарську діяльність підприємств (як і інших непрямих податків) матиме місце тоді, коли встановлення або підвищення ставок податку призводить до підвищення цін, обмежуючи обсяг виробництва й реалізації товарів, нагромадження нереалізованих товарів.

і

5.4.4. Податок на додану вартість та його вплив на діяльність підприємств

Податок на додану вартість (ПДВ) домінує з-поміж непрямих податків, що надходять до бюджету. Інакше кажучи, це податок, який виконує виражену фіскальну функцію. Як уже зазначалося, ПДВ справляє істотний вплив на фінансово-господарську діяльність суб'єктів господарювання та на їхній фінансовий стан.

Слід звернути увагу, що варіант обчислення ПДВ, який застосовується в Україні, допускає оподатковування перенесеної вартості, а також подвійне оподатковування. Це зумовлено тим, що ставки ПДВ установлюються на оподатковуваний оборот, який включає вартість матеріальних витрат (перенесену вартість), а також попередньо включені у вартість товарів (робіт, послуг) податки.

Податок на додану вартість був запроваджений в Україні з 1 січня 1992 р. згідно із Законом України «Про податок на добавлену вартість» від 20 грудня 1991 р. Декрет Кабінету Міністрів України «Про податок на добавлену вартість», що набув чинності з 1993 р., було підписано 26 грудня 1992 р. З урахуванням доповнень і змін, що вносилися в наступних періодах, зазначений декрет регламентував порядок обчислення і сплати ПДВ протягом 1993—1997 рр. (до 1 жовтня 1997 р.).

З 1 жовтня 1997 р. порядок обчислення і сплати ПДВ регламентується Законом України «Про податок на додану вартість» від З квітня 1997 р. № 168/97-ВР. На жаль, податкове законодавство щодо ПДВ є дуже нестабільним. Протягом 1997—2003 років до цього закону внесено більш як 80 змін та доповнень.

Зміни, що стосуються ПДВ, відбуваються з ухваленням Законів «Про Державний бюджет України» на 2004, 2005, 2006 роки. Ці зміни стосуються:

— надання податкових пільг з ПДВ;

— норм, що регламентують нарахування ПДВ за окремими операціями;

— організації бюджетного відшкодування податкового кредиту.

Оподатковування підприємств

157

Виходячи з чинних законодавчих актів розглянемо порядок обчислення і сплати ПДВ, механізм його впливу на фінансово- господарську діяльність підприємств.

Платники податку. Платниками ПДВ до бюджету є суб'єкти підприємницької діяльності, в тому числі підприємства з іноземними інвестиціями, інші юридичні особи, що не є суб'єктами підприємницької діяльності, фізичні особи (громадяни та особи без громадянства), які здійснюють діяльність, віднесену до підприємницької, або ввозять (пересилають) товари на митну територію України.

При цьому податок стягується, якщо обсяг оподатковуваних операцій платника з продажу товарів (робіт, послуг) за будь-який період з останніх дванадцяти календарних місяців перевищував 300 тис. грн..

Об'єкт оподаткування. Об'єктом оподаткування є операції, здійснювані платниками податку:

— з поставки товарів (робіт, послуг) на митній території України, у тому числі операції з оплати вартості послуг за договорами оренди (лізингу) та операції з передачі права власності на об'єкти застави позичальнику (кредитору) для погашення кредиторської заборгованості заставодавця;

— ввезення (пересилання) товарів на митну територію України, отримання робіт (послуг), що надаються нерезидентами для їх використання або споживання на митній території України, в тому числі операцій зі ввезення (пересилання) майна за договорами оренди (лізингу), застави, іпотеки;

— вивезення (пересилання) товарів за межі митної території України і виконання робіт, надання послуг для споживання за межами митної території України.

Отже, об 'єктом оподаткування є операції, пов 'язані з поставкою товарів (робіт, послуг) усередині держави, їх імпортом чи експортом.

Слід звернути увагу, що законодавчо визначено поняття поставки товарів (робіт, послуг). Поставка товарів — це будь-які операції, що здійснюються згідно з договорами купівлі-продажу, іншими цивільно-правовими договорами, які передбачають передачу прав власності на товари за компенсацію незалежно від строків її надання, а також операції з безоплатної поставки товарів (результатів робіт) та операції з передачі майна орендодавцем (лізингодавцем) на баланс орендаря (лізингоодержувача) за договорами фінансової оренди (лізингу).

Не є поставкою (продажем) операції з передачі товарів згідно з договорами комісії (консигнації), поруки, відповідального зберігання, довірчого управління, оперативної оренди (лізингу) та інших цивільно-правових договорів, що не передбачають передачу права власності на товари іншій особі.

158

Розділ 4

Поставка (продаж) послуг (робіт) — це будь-які операції цивільно-правового характеру з надання послуг (робіт) з передаванням права користування або розпоряджання товарами, у тому числі нематеріальними активами, за компенсацію, а також операції з безкоштовного надання послуг (робіт).

Не є об 'єктами оподаткування операції:

— з випуску (емісії), розміщення в будь-якій формі управління і продажу за кошти цінних паперів, емітованих суб'єктами підприємницької діяльності, Національним банком України, Міністерством фінансів України, органами місцевого самоврядування, включаючи сертифікати, житлові чеки, земельні бони та деривативи;

— обміну вказаних цінних паперів на інші цінні папери, розрахунково-клірингової, реєстраторської та депозитарної діяльності на ринку цінних паперів;

— надання майна в оперативну оренду або оренди землі і повернення майна після закінчення терміну дії таких договорів;

— надання послуг зі страхування й перестраховування, із соціального та пенсійного страхування;

— обігу валютних цінностей, банківських металів, банкнот, монет (крім нумізматичних), виплати грошових призів, винагород;

— надання послуг з інкасації, розрахунково-касового обслуговування, за кредитними і депозитними договорами;

— виплати заробітної плати, пенсій, стипендій, субсидій, інших грошових виплат, виплати дивідендів та роялті у грошовій формі або у формі цінних паперів (корпоративних прав);

— надання брокерських, дилерських послуг з торгівлі або управління цінними паперами, а також деривативами на фондових, валютних та товарних біржах;

— передавання основних фондів у формі внесків у статутні фонди юридичних осіб в обмін на їхні корпоративні права.

База оподаткування. База оподаткування операцій для обчислення ПДВ залежить від сфери та виду діяльності платника податку. Розгляньмо можливі варіанти визначення бази оподаткування.

База оподаткування операцій з продажу товарів (робіт, послуг) визначається виходячи з договірної (контрактної) вартості цих товарів (робіт, послуг), визначеної за вільними або регульованими цінами (тарифами). У базу для розрахунку ПДВ включають акцизний збір, ввізне мито та інші загальнодержавні податки і збори. Місцеві податки і збори в базу оподаткування ПДВ не включаються.

Вартість тари, що згідно з договором (контрактом) є поворотною, у базу оподаткування не включається. Однак якщо протя-

Оподатковування підприємств

159

гом встановленого законодавством терміну тара не повертається відправнику, її вартість включається в базу оподаткування покупця товару.

![]()

Договірна (контрактна) ціна виробу 120 грн. Виріб є підакцизним. Акцизний збір (включений у відпускну ціну) — 20 грн. Відпускна ціна, включаючи акцизний збір, — 140 грн. Сума ПДВ, включена в ціну, — 28 грн (140 грн х 0,2). Відпускна ціна виробу, включаючи акцизний збір і ПДВ, становитиме 168 грн. (140 грн + 28 грн).

У разі здійснення бартерних (товарообмінних) операцій база оподаткування визначається на підставі фактичної договірної ціни, але не нижчої за звичайну.

Звичайна ціна — ціна реалізації товарів (робіт, послуг) продавцем, включаючи суми нарахованих (сплачених) відсотків, вартість іноземної валюти, яка може бути отримана в разі їх продажу особам, котрі не пов 'язані з продавцем за звичайних умов ведення господарської діяльності. Згідно з Законом № 349-1V звичайна ціна — це ціна товарів (робіт, послуг), визначена сторонами договору.

Певні особливості оподаткування підприємницької діяльності пов'язані з комісійною торгівлею. Стосовно до товарів, котрі були в користуванні та отримані від осіб, що не зареєстровані як платники податків, базою оподаткування є сума комісійної винагороди платника податку.

Законом передбачено дві ставки податку на додану вартість: 20 % та 0 %. Податок за ставкою 20 % застосовується до бази оподаткування, за винятком операцій, що звільняються від оподатковування або оподатковуються за 0 %-ю ставкою.

Операції суб'єктів господарювання, що звільнені від оподаткування ПДВ. Сфера і види діяльності суб'єктів господарювання дуже різноманітні. Тому в процесі їхньої діяльності важливо враховувати, які операції звільнено від податку на додану вартість. Згідно з чинним законодавством від ПДВ звільнено такі операції:

1. Операції з поставки (продажу):

• вітчизняних продуктів дитячого харчування молочними кухнями і спеціалізованими магазинами;

• товарів спеціального призначення для інвалідів (відповідно до переліку, встановленого Кабінетом Міністрів України);

• книжок вітчизняного виробництва, періодичних видань, друкованих засобів масової інформації вітчизняного виробництва (включаючи їх доставку), учнівських зошитів, підручників та інших навчальних посібників;

160

Розділ 4

♦ товарів, робіт, послуг для власних потреб дипломатичних представництв, консульських установ і представництв міжнародних організацій в Україні;

♦ приладів, матеріалів науковим установам та організаціям, вищим навчальним закладам III—IV рівнів акредитації, а також їх безкоштовної передачі за умови використання їх винятково для власних потреб.

2. Операції з надання послуг:

♦ перевезення пасажирів міським та приміським транспортом (за умови, що тарифи на такі перевезення регулюються законодавчо);

♦ ремонт шкіл, дошкільних установ, інтернатів, установ охорони здоров'я (в сільській місцевості);

♦ обробка землі сільськогосподарськими виробниками багатодітним сім'ям, інвалідам, ветеранам, самотнім особам і особам, що постраждали від Чорнобильської катастрофи, школам, дошкільним установам, інтернатам, установам охорони здоров'я в сільській місцевості;

♦ послуги освіти, які надаються установами освіти, що мають відповідний дозвіл;

♦ надання культових послуг та продаж товарів культового призначення;

♦ збирання та заготівля окремих видів відходів як вторинної сировини;

♦ доставка пенсій і грошової допомоги населенню.

3. Операції з виконання робіт:

♦ фундаментальних досліджень, науково-дослідних і дослід- но-конструкторських робіт, що здійснюються за рахунок державного бюджету;

♦ з приватизації державного та комунального майна.

4. Операції з передавання:

♦ безкоштовного передавання рухомого складу однією залізницею або підприємством залізничного транспорту іншим залізницям або підприємствам залізничного транспорту загального користування державної форми власності;

♦ благодійної допомоги благодійним установам.

5. Операції завезення на митну територію України природного газу та його реалізації відповідно до зовнішньо економічних контрактів.

Пільги з ПДВ, дія яких повністю призупинена з 2004р.

♦ Операції з надання послуг державними службами зайнятості України за переліком Кабінету Міністрів України.

♦ Операції з надання послуг архівними організаціями України.

♦ Операції з передачі земельних ділянок, які перебувають під об'єктами нерухомості, або незабудованої землі, якщо така передача дозволена згідно з Земельним кодексом.

Оподатковування підприємств

161

• Операції з продажу або передачі у власність новозбудовано- го житла фізичним особам для його використання як місця проживання.

• Операції з увезення на митну територію України товарів морського промислу, добутих суднами, зареєстрованими в державному судновому реєстрі України.

З 2004 р. обмежені, але залишилися такі пільги щодо звільнення від ПДВ окремих операцій:

— Операції з продажу учнівських зошитів, підручників і навчальних посібників вітчизняного виробництва.

— Операції з продажу лікарських засобів та виробів медичного призначення, допущених до застосування в Україні за переліком Кабінету Міністрів України.

— Операції з надання послуг з охорони здоров'я згідно з переліком Кабінету Міністрів України.

— Операції з продажу путівок для санаторно-курортного лікування дітей у закладах, визначених Кабінетом Міністрів України.

— Операції з безплатної приватизації житлового фонду.

Зберігається пільга щодо ПДВ для переробних підприємств

від реалізації молока і молочної продукції, м'яса і м'ясопродуктів. ПДВ від реалізації даної продукції спрямовується на виплату дотацій сільськогосподарським товаровиробникам за реалізацію ними молока і м'яса в живій вазі.

Звільнення від оподатковування ПДВ перелічених операцій суб'єктів господарювання з продажу товарів і послуг, виконання робіт та інших операцій у цілому позитивно впливає на їхню фінансово-господарську діяльність, оскільки зменшується ціна їх продажу.

Розглянемо механізм впливу ПДВ на фінансовий стан суб 'єк- тів господарювання. Як уже зазначалося, на фінансовий стан суб'єктів господарювання справляє вплив сплата ПДВ у зв'язку з придбанням товарів (робіт, послуг) — вхідний ПДВ. При цьому важливим для покупця — платника податку є визначення джерела йумов наступного відшкодування ПДВ (вхідного ПДВ), оплаченого в ціні придбаних товарів (робіт, послуг).

Джерелами відшкодування вхідного ПДВ, пов'язаного з придбанням товарів (робіт, послуг), вартість яких відноситься до складу валових витрат виробництва є суми ПДВ, які надходять від реалізації продукції (робіт, послуг) суб'єктом господарювання, а також кошти державного бюджету. Такі самі джерела відшкодування вхідного ПДВ установлено щодо придбаних основних фондів і нематеріальних активів, котрі підлягають амортизації.

162

Розділ 4

У бухгалтерському обліку суми вхідного ПДВ відносять у дебет 641 рахунка «Розрахунки за податки» (субрахунок — розрахунки з бюджетом за ПДВ) (рис. 5.11).

Сума податкового кредиту звітного періоду формується за даними Книги придбання товарів (робіт, послуг) на підставі даних бухгалтерського обліку за дебетом рахунка 641 «Розрахунки за податки».

Сума податку, що підлягає сплаті до бюджету за звітний період, визначається як різниця між податковими зобов'язаннями платника податку та податковим кредитом.

Рис. 5.11. Структурно-логічна схема функціонування рахунка 641 «Розрахунки за податки». Субрахунок — розрахунки з бюджетом за ПДВ

Податковий кредит виникає (формується) в суб'єктів господарювання, що здійснюють операції з продажу товарів (робіт, послуг), які оподатковуються ПДВ. При цьому податковий кредит звітного періоду складається із сум ПДВ, сплаченого (нара

Оподатковування підприємств

163

хованого) у зв'язку з придбанням товарів (робіт, послуг), вартість яких відноситься до складу валових витрат виробництва (обігу) та основних фондів чи нематеріальних активів, що підлягають амортизації. У суму податкового кредиту включається та частина сплаченого (вхідного) ПДВ за придбані товари (роботи, послуги), які використано для виробництва і реалізації оподатковуваних ПДВ товарів (робіт, послуг), а також оподатковуваних за нульовою ставкою.

Нульова ставка оподаткування ПДВ застосовується до таких операцій:

— продаж товарів, що були вивезені (експортовані) платником податку за межі митної території України;

— продаж робіт (послуг), призначених для використання і споживання за межами митної території України;

— продаж товарів (робіт, послуг) підприємствами роздрібної торгівлі, що розміщені на території України в зонах митного контролю (безмитних магазинах);

— надання транспортних послуг з перевезення пасажирів і вантажів за межами митного кордону України;

— продаж сільськогосподарськими товаровиробниками переробним підприємствам молока та м'яса в живій вазі;

— продаж товарів (робіт, послуг), за винятком підакцизних товарів, ігрового бізнесу, покупних товарів підприємствами громадських організацій інвалідів.

З 2004 р. визначено 24 групи товарів зовнішньоекономічної діяльності (згідно з Українською класифікацією), за експорту яких не застосовується нульова ставка ПДВ, як за звичайного експорту. Водночас ці операції звільнені від оподаткування ПДВ. Отже, це призведе до погіршання фінансового становища підпри- ємств-виробників названих вище груп товарів, оскільки вони не отримають експортного відшкодування через формування податкового кредиту.

Залишається без змін порядок податкового обліку зовнішньоекономічного бартеру. Сума ПДВ, сплачена у зв'язку з придбанням за таким бартером товарів (робіт, послуг), не відноситься на збільшення податкового кредиту, а включається до складу валових витрат.

Не дозволяється застосування нульової ставки ПДВ до операцій, що пов'язані з вивезенням (експортом) товарів (робіт, послуг), у тих випадках, коли ці операції звільнено від оподаткування на митній території України.

Отже, застосування нульової ставки оподаткування ПДВ до перелічених операцій уможливлює включення в суму податкового кредиту податку на додану вартість, сплаченого під час придбання товарів (робіт, послуг), що були використані для виробниц

164

Розділ 4

тва і продажу товарів (робіт, послуг), які оподатковуються за нульовою ставкою.

Підставою для включення сплаченого (вхідного) ПДВ у податковий кредит є податкова накладна, що передається покупцеві продавцем товарів (робіт, послуг). Податкову накладну складають у двох примірниках у момент виникнення податкових зобов'язань продавця. Оригінал податкової накладної передається покупцеві, а копія залишається в продавця. Податкова накладна є важливим розрахунковим і податковим документом. У разі звільнення від податку на додану вартість у податковій накладній робиться запис «Без ПДВ» з посиланням на відповідні законодавчі документи.

Не дозволяється включати в податковий кредит витрати на сплату ПДВ, що не підтверджені податковою або митною декларацією. У разі імпортування робіт (послуг) підтвердженням факту виникнення податкового кредиту є акт прийняття робіт (послуг) або банківський документ, що свідчить про переказ грошей на оплату таких робіт (послуг).

Коли на час перевірки платника податку податковим органом включені до складу податкового кредиту суми не підтверджуються відповідними документами, до платника податку застосовуються фінансові санкції на суму непідтвердженого документами податкового кредиту.

Слід звернути увагу на дату виникнення права платника податку на податковий кредит. Вона залежить від виду операцій, що здійснюються, та форми розрахунків. Можливі такі варіанти визначення дати виникнення податкового кредиту:

1. Для звичайних операцій, пов'язаних із продажем товарів (робіт, послуг), — це дата списання коштів з банківського рахунка платника податку в оплату товарів (робіт, послуг) або дата отримання податкової накладної, що засвідчує факт придбання товарів (робіт, послуг).

2. Для бартерних (товарообмінних) операцій — це дата здійснення кінцевої балансуючої операції.

3. Для операцій, пов'язаних зі ввезенням (імпортом) товарів, — це дата оформлення ввізної митної декларації із зазначеною в ній сумою податку.

4. За імпортування робіт (послуг) — це дата списання коштів з поточного рахунка платника податку для їх оплати або дата оформлення документа, що підтверджує факт виконання робіт (послуг) нерезидентом.

Погашення (відшкодування) податкового кредиту здійснюється насамперед за рахунок сум ПДВ, що надходять від реалізації товарів (робіт, послуг) платника податку, а за їх нестачі — за рахунок коштів державного бюджету. Суми ПДВ, що надходять від

Оподатковування підприємств

165

реалізації продукції (робіт, послуг), в обліку відносять у кредит рахунка 641 «Розрахунки за податки» (субрахунок — розрахунки з бюджетом за ПДВ) (див. рис. 5.11).

Сума ПДВ, що підлягає сплаті в бюджет суб 'єктом господарювання — платником податку, визначається як різниця між загальною сумою його податкових зобов'язань, що виникли у зв'язку з продажем товарів (робіт, послуг) протягом звітного періоду, і сумою податкового кредиту, що сформувався протягом того самого періоду.

Якщо за результатами звітного періоду сума податкового кредиту перевищує суму податкових надходжень платника ПДВ, різниця підлягає відшкодуванню платнику податку з державного бюджету.

Сума ПДВ, що підлягає сплаті в бюджет, а також сума податкового кредиту, що відшкодовується з бюджету, визначаються на підставі податкової декларації за звітний період. Відшкодування з бюджету податкового кредиту платнику ПДВ має бути здійснене після подання звіту через три звітні періоди (крім оподаткування за нульовою ставкою). На вимогу платника податку сума бюджетного відшкодування може бути повністю або частково зарахована в рахунок наступних платежів з ПДВ або інших податків, які зараховуються до державного бюджету.

Суми податкового кредиту, не відшкодовані платнику податку в установлений термін, є бюджетною заборгованістю. На суму цієї бюджетної заборгованості нараховується пеня на користь платника податку в розмірі 120 % від облікової ставки Національного банку України, що діяла на час виникнення заборгованості. Пеня нараховується за кожний день бюджетної заборгованості, включаючи день її погашення.

Згідно з Законом «Про державний бюджет України на 2004 р.» було передбачено здійснити погашення простроченої бюджетної заборгованості з податку на додану вартість, яка виникла станом на 1 листопада 2003 р. і не була відшкодована, через її оформлення облігаціями внутрішньої державної позики з терміном обігу п'ять років.

Зазначені облігації внутрішньої державної позики підлягають щорічному погашенню рівними частинами (у розмірі 20 % номінальної вартості таких облігацій) одночасно з виплатою доходів (процентів) з розрахунку 120 % річної облікової ставки Національного банку України.

Терміни сплати ПДВ у бюджет. Вибираючи податковий період, платник має врахувати можливість отримання бюджетного відшкодування податкового кредиту. Таке відшкодування безпосередньо пов'язане з податковим періодом.

166

Розділ 4

Для платників податку, у котрих обсяг операцій, що оподатковуються, за попередні^ календарний рік перевищив 300 тис. грн., податковий період дорівнює календарному місяцю. Сплата ПДВ має здійснюватися не пізніше 20 числа місяця, наступного за звітним.

Платники податку, що в них обсяг оподатковуваних операцій є меншим, самі визначають податковий період. Він може дорівнювати календарному місяцю або кварталу. Заяву про своє рішення платник податку подає в податковий орган за місяць до початку календарного року. Протягом календарного року можлива заміна квартального податкового періоду на місячний за заявою платника податку.

Платник ПДВ, що використовує квартальний податковий період, але здійснює експортні операції з продажу товарів (робіт, послуг), може одержати бюджетне відшкодування частини податкового кредиту за результатами двох перших місяців кварталу.

Дата виникнення податкових зобов'язань. Здійснення розрахунків з бюджетом щодо ПДВ, можливість отримання бюджетного відшкодування податкового кредиту, що впливає на фінансовий стан підприємства, залежать від часу виникнення податкових зобов'язань.

Визначення дати виникнення в платника податкових зобов'язань унаслідок поставки (продажу) ним товарів (робіт, послуг) має певні особливості залежно від умов поставки (продажу), форми розрахунків.

1. У разі поставки (продажу) товарів (робіт, послуг) датою виникнення податкових зобов'язань є дата, що припадає на податковий період, протягом якого відбулося зарахування коштів від покупця (замовника) на банківський рахунок постачальника в оплату за продані товари (роботи, послуги), або дата відвантаження товарів, надання робіт, послуг.

2. У разі здійснення бартерних (товарообмінних) операцій дата виникнення податкового зобов'язання — це:

• або дата відвантаження товару, а для робіт (послуг) — дата оформлення документа, що підтверджує факт виконання робіт (послуг);

• або дата одержання товарів, а для робіт (послуг) — дата оформлення документа, що підтверджує факт отримання робіт (послуг).

3. У разі поставки (продажу) товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів датою виникнення податкових зобов'язань є дата надходження коштів на поточний рахунок платника податку або дата отримання відповідної компенсації в будь- якому вигляді, включаючи зменшення заборгованості платника податку за його зобов'язаннями перед бюджетом.

Оподатковування підприємств

167

4. У разі імпорту товарів датою виникнення податкових зобов'язань є дата оформлення ввізної митної декларації із зазначеною в ній сумою податку, що підлягає сплаті. За імпорту робіт (послуг) датою виникнення податкових зобов'язань є дата списання коштів з поточного рахунка платника податку в оплату робіт (послуг) або дата оформлення документа, що підтверджує факт виконання робіт (послуг) нерезидентом.

Отже, між виникненням податкового кредиту (формуванням вхідного ГІДВ) та його відшкодуванням минає певний час. Цей період є періодом іммобілізації оборотній коштів на сплату вхідного ПДВ. Що тривалішим він є, то тривалішою буде іммобілізація оборотних коштів і більшим негативний вплив на фінансовий стан підприємств (рис. 5.12).

Час іммобілізації оборотних коштів підприємства—платника податку на сплату вхідного ПДВ залежить від часу списання коштів з його банківського рахунка за придбані товари (роботи, послуги) і часу надходження ПДВ від продажу продукції (робіт, послуг), тобто зарахування коштів від покупця, замовника на банківський рахунок платника податку, а також від часу отримання відшкодування з державного бюджету.

Час переказування коштів для сплати вхідного ПДВ і час надходження ПДВ від продажу продукції (робіт, послуг) залежить від форм розрахунків, що застосовуються, умов купівлі товарів, напрямків продажу продукції, платоспроможності покупця.

Час іммобілізації оборотних коштів підприємства на сплату вхідного ПДВ також залежить від умов його відшкодування з бюджету (виплата компенсації з бюджету або зарахування у наступні платежі в бюджет). Впливає також тривалість податкового періоду.

Коли ПДВ, сплачений підприємством за купівлі товарів (робіт, послуг), включається до складу витрат виробництва, реальне відшкодування вхідного ПДВ відбувається не після його віднесення на собівартість продукції (робіт, послуг), а тільки після реалізації цієї продукції. Отже, збільшується період іммобілізації оборотних коштів, зростає собівартість продукції (робіт, послуг).

З метою скорочення заборгованості (недоїмки) платників податків дозволено зараховувати суму бюджетного відшкодування ПДВ, що не надійшла у рахунок інших податків і зборів, що сплачуються відповідним платником податків до державного бюджету. Згідно із законом про ПДВ 1997 р. використання суми бюджетного відшкодування було можливим лише в рахунок платежів за ПДВ. Така зміна позитивно впливає на фінансовий Стан підприємств.

168

Розділ 4

Оподатковування підприємств

169

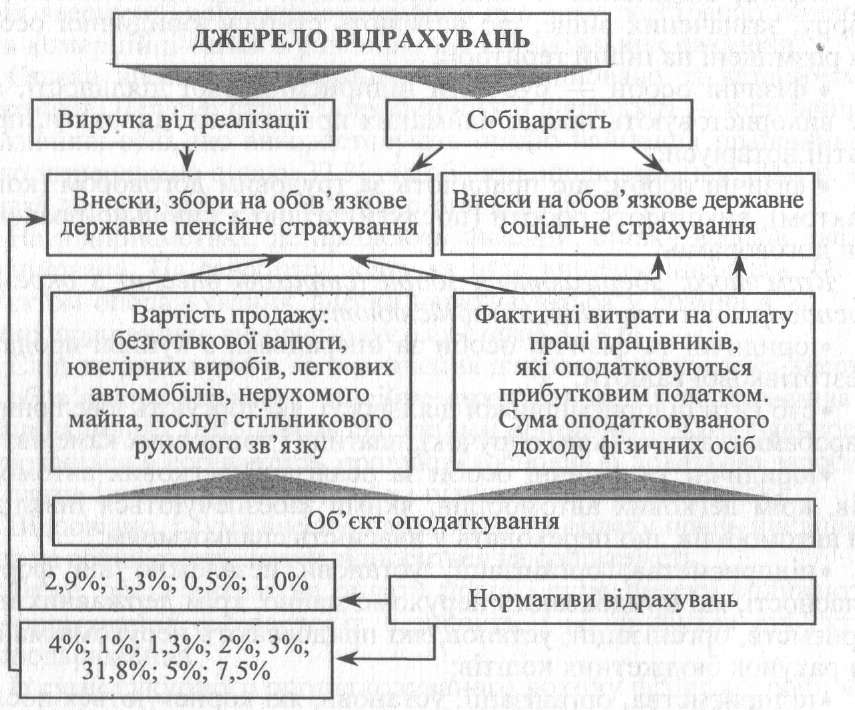

5.5. Внески (відрахування) підприємств на загальнообов'язкове державне пенсійне і соціальне страхування

Закон України «Про систему оподаткування» визначив участь суб'єктів господарювання у формуванні державних цільових фондів. Ця участь здійснюється у формі обов'язкових внесків (відрахувань), порядок обчислення яких визначено окремими нормативними документами.

Відрахування в цільові державні фонди становлять значні за обсягом суми коштів, що суттєво впливає на фінансово-господарську діяльність підприємств. Цей вплив виявляється в такий спосіб.

• По-перше, через формування валових витрат, які виключаються із суми скоригованого валового доходу. Таким способом відрахування в цільові державні фонди зменшують оподаткований прибуток, а отже, і суму податку на прибуток.

• По-друге, через формування поточних витрат доцільності. Названі відрахування збільшують собівартість, що може призвести до скорочення прибутку від реалізації продукції (робіт, послуг) або до підвищення їх ціни.

Можливість підприємств впливати на формування абсолютної суми відрахувань у цільові фонди є обмеженою. Це пояснюється тим, що нормативи відрахувань визначаються законодавчо. Кількість суб'єктів господарювання, які користуються пільгами щодо таких внесків, обмежена. Можливість впливати на суму внесків з боку суб'єктів господарювання пов'язана з формуванням показників, стосовно до яких установлено нормативи відрахувань.

З часу ухвалення Закону «Про систему оподаткування» відбулися зміни щодо формування цільових державних фондів. Так, було скасовано відрахування підприємств у фонд ліквідації наслідків Чорнобильської катастрофи, в інноваційний фонд, на будівництво й утримання автомобільних доріг.

Схему участі підприємств у формуванні цільових державних фондів пенсійного і соціального страхування показано на рис. 5.13.

Законом України від 09.07.2003 № 1058-TV «Про загальнообов'язкове державне пенсійне страхування», який набув чинності з 1 січня 2004 р., в Україні започатковано пенсійну реформу. Принциповою різницею нової пенсійної системи є перехід від пенсійного забезпечення до системи пенсійного страхування, у підґрунті якої — залежність матеріального забезпечення в старості від трудової участі громадян та соціального внеску до системи пенсійного страхування.

Нова система пенсійного страхування складається з трьох рівнів:

— солідарна система пенсійного страхування, яка ґрунтується на субсидуванні та проведенні пенсійних виплат за рахунок коштів Пенсійного фонду;

170

Розділ 4

— накопичувальна система, заснована на принципі накопичення коштів застрахованих осіб у спеціальному Накопичувальному фонді;

— система недержавного пенсійного забезпечення, яка базується на засадах добровільної участі громадян, працедавців та їх об'єднань у формуванні пенсійних нагромаджень.

Рис. 5.13. Структурно-логічна схема участі підприємств у формуванні цільових державних фондів пенсійного і соціального страхування 2006 року

Розмір страхових внесків, у тому числі розмір частини внесків, що спрямовуються до Накопичувального фонду, відповідно для страхувальників і застрахованих осіб щороку встановлює Верховна Рада України під час затвердження Державного бюджету на наступний рік.

Серед цільових відрахувань, що їх здійснюють суб'єкти господарювання, особливе місце належить внескам (зборам) на загальнообов'язкове державне пенсійне і соціальне страхування.

2006 року в основному залишаються чинними ухвалені раніше законодавчі і нормативні документи, які визначають умови і нормативи здійснення відрахувань на формування державних фондів пенсійного і соціального страхування.

Оподатковування підприємств

171

Внески на обов 'язкове державне пенсійне страхування

Страхові внески здійснюють:

♦ суб'єкти підприємницької діяльності незалежно від форми власності, їх об'єднання, бюджетні, громадські установи й організації, фізичні особи — суб'єкти підприємницької діяльності, що використовують працю найманих працівників;

♦ філії, відділення й інші відособлені підрозділи платників збору, зазначених вище, що не мають статусу юридичної особи та розміщені на іншій території;

♦ фізичні особи — суб'єкти підприємницької діяльності, які не використовують працю найманих працівників, адвокати, приватні нотаріуси;

* фізичні особи, що працюють за трудовим договором (контрактом), виконують роботи (послуги) згідно з цивільно-правовими договорами.

Крім того, зберігаються збори (страхові внески) з окремих господарських операцій, які здійснюють:

«юридичні та фізичні особи за операціями з купівлі-продажу безготівкової валюти;

«суб'єкти підприємницької діяльності, які торгують ювелірними виробами із золота (крім обручок), платини і коштовних каменів;

• юридичні та фізичні особи за реалізації легкових автомобілів, крім легкових автомобілів, якими забезпечуються інваліди, та автомобілів, що переходять у власність спадкоємцям;

• підприємства, організації, установи незалежно від форми власності, які придбавають нерухоме майно, крім державних підприємств, організацій, установ, які придбавають нерухоме майно за рахунок бюджетних коштів;

• підприємства, організації, установи, які користуються послугами стільникового рухомого зв'язку.

Є певні особливості визначення об'єкта для обчислення суми внесків у окремих суб'єктів підприємницької діяльності.

Так, суб'єкти підприємницької діяльності (юридичні і фізичні особи), які використовують працю найманих працівників, для визначення суми внесків беруть фактичні витрати на виплату основної й додаткової заробітної плати, інших заохочувальних і компенсаційних виплат, у тому числі в натуральній формі, а також винагороди, що виплачуються за угодами цивільно-правового характеру.

Платники внесків, які мають найманих працівників, але не здійснюють витрат на оплату їхньої праці, для визначення суми внеску розрахунково визначають спеціальний показник: добуток мінімального розміру заробітної плати на кількість працівників яким, здійснюється нарахування заробітної плати.

Не беруть у розрахунок для обчислення внесків витрати на виплату доходів у вигляді дивідендів, відсотків, інші витрати, що

172

Розділ 4

не враховуються в обчисленні середньомісячної зарплати з метою призначення пенсій.

Фізичні особи — суб'єкти підприємницької діяльності, що не використовують найманої праці, для обчислення внесків беруть суму власного оподатковуваного доходу (прибутку).

Суб'єкти підприємницької діяльності — платники внеску зобов'язані зареєструватися в органах Пенсійного фонду України. Слід звернути увагу, що інформацію про таку реєстрацію вимагають комерційні банки в разі відкриття банківських рахунків, і

Ставки внесків встановлено і диференційовано за категоріями платників. Для суб'єктів підприємницької діяльності — юридичних і фізичних осіб, що використовують працю найманих працівників, було затверджено ставку 32 % від об'єкта оподаткування. 2005 р. ця ставка дорівнювала 32,3 %, 2006 р. знижена до 31,8 %

На підприємствах, де працюють інваліди, ставку внесків диференційовано. На заробітну плату та інші виплати інвалідам, що є об'єктом оподаткування, внески нараховуються у розмірі 4 %. Для інших працівників використовується ставка 31,8 %.

Слід звернути увагу на визначення джерела нарахування внеску на обов'язкове державне пенсійне страхування. Як відомо, оплата праці найманих працівників суб'єктами підприємницької діяльності включається в собівартість продукції (основна й додаткова заробітна плата, інші види заохочень на підставі тарифних ставок).

Відповідно, і сума внеску, нарахована на оплату праці, що віднесена на собівартість, також відноситься на собівартість.

Отже, обсяг витрат на оплату праці і сума внеску впливають на формування собівартості, а значить, і на прибуток суб'єктів господарювання.

Із суми сукупного оподатковуваного доходу фізичних осіб, які працюють за трудовими договорами (контрактами), виконують роботи (послуги) згідно з цивільно-правовими договорами, внески на обов'язкове державне пенсійне страхування здійснюються в таких розмірах. Якщо сукупний місячний дохід перевищує 150 грн — 2 %. Якщо він менше 150 грн — 1 %. Цей внесок здійснюється за рахунок нарахованого доходу (заробітної плати). Відповідальними за утримання вказаних коштів є суб'єкти підприємницької діяльності (юридичні й фізичні особи), що використовують працю найманих працівників.

Внески на державне обов'язкове пенсійне страхування сплачуються одночасно з отриманням коштів в установах банків на оплату праці.

На рис. 5.14 наведено інформацію стосовно до платників внесків, зборів на обов'язкове державне пенсійне страхування, об'єктів для обчислення та розміру ставок внесків, збору згідно з чинним законодавством.

Оподатковування підприємств

173

Забороняється використання коштів Пенсійного фонду України не за цільовим призначенням, у тім числі на кредитні, депозитні операції, надання позичок. Тимчасово вільні кошти фонду, за браком заборгованості у виплаті пенсій, можуть бути використані Пенсійним фондом на придбання державних цінних паперів.

Внески на обов'язкове державне соціальне страхування. Порядок здійснення і розмір внесків на загальнообов'язкове державне соціальне страхування визначені чинними законодавчими актами.

Внески на загальнообов'язкове державне соціальне страхування включають:

• внески на соціальне страхування у зв'язку з тимчасовою втратою працездатності;

• внески на соціальне страхування на випадок безробіття.

Внески на соціальне страхування у зв 'язку з тимчасовою втратою працездатності до Фонду соціального страхування України з тимчасової втрати працездатності підприємства здійснюють у такому порядку:

• від суми фактичних витрат на оплату праці найманих працівників, включаючи витрати на виплату основної і додаткової заробітної плати, інші заохочувальні виплати, у тому числі в натуральній формі, які оподатковуються податком на доходи фізичних осіб у розмірі 2,9 %;

• від суми оплати праці, що включає основну і додаткову заробітну плату, а також інші заохочувальні і компенсаційні виплати, у тому числі в натуральній формі, та які підлягають оподаткуванню податком на доходи фізичних осіб, — у таких розмірах:

— 0,5 % — якщо сукупний місячний дохід не перевищує 150 грн;

—1,0 % — якщо сукупний місячний дохід перевищує 150 грн.

Внески на соціальне страхування на випадок безробіття до Фонду загальнообов'язкового соціального страхування України на випадок безробіття підприємства здійснюють у такому порядку:

• від фактичних витрат на оплату праці найманих працівників (виплата основної і додаткової заробітної плати, інші заохочувальні і компенсаційні виплати), які оподатковуються податком на доходи фізичних осіб — 1,3 %;

• від суми оплати праці (основна і додаткова заробітна плата, інші заохочувальні і компенсаційні виплати), яка оподатковується прибутковим податком з громадян, — 0,5 %.

Джерело, за рахунок якого підприємства здійснюють відрахування на обов'язкове державне соціальне страхування, аналогічне тому, що стосується відрахувань на обов'язкове державне пенсійне страхування. Отже, механізм впливу цих відрахувань на фінансово-господарську діяльність підприємств також є аналогічним.

Страхові внески не можуть зараховуватися до Державного бюджету України, бюджетів інших рівнів, не підлягають вилу

Оподатковування підприємств 175

ченню з Пенсійного фонду і не можуть використовуватися на цілі, не передбачені законом

Щороку в законодавчому порядку встановлюється максимальне обмеження для нарахування внесків на обов'язкове пенсійне і соціальне страхування суб'єктами підприємництва. 2006 року величина максимального обмеження становить 10 розмірів прожиткового мінімуму, визначеного для працездатної особи.

На суму оплати праці кожного працівника підприємства, яка перевищує 10 розмірів прожиткового мінімуму, нарахування до фондів пенсійного і соціального страхування суб'єктами підприємництва не здійснюється.

Розмір прожиткового мінімуму та максимальна величина для нарахування обов'язкових внесків до державних фондів пенсійного і соціального страхування 2006 р. наведено в таблиці.

Період |

Розмір прожиткового мінімуму |

Максимальна величина для нарахування внесків до фондів пенсійного і соціального страхування |

1-й квартал 01.01.06 —31.03.06 |

483,00 |

4830,00 |

ІІ-й і ІІІ-й квартал 01.04.06 — 30.09.06 |

496,00 |

4960,00 |

ІУ-й квартал 01.10.06 |

505,00 |

5050,00 |