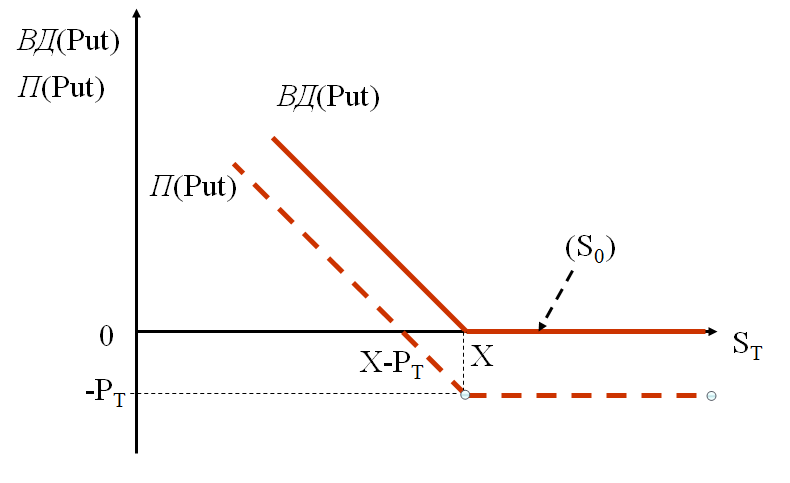

Модель «клюшки» (для опционов типа «Put»)

Х

должен быть меньше, чем ![]() (цена на нулевой момент времени, т.е.

наблюдаемая сегодня цена). (?)

(цена на нулевой момент времени, т.е.

наблюдаемая сегодня цена). (?)

Пример:

S0 = 10 руб. – сегодня в акции вложено 10 руб. (если цена станет, 9,5 руб. – нет смысла пользоваться опционом => нет компенсации)

X = 8,5 руб.

PT = 0,5 руб.

Если

ST

=

Каждая 1 копейка потери по основному активу компенсируется 1 копейкой по опциону.

Если цена в пределах [8; 8,5] – придется использовать опцион, чтобы компенсировать убытки при покупке опциона.

Хеджирование

происходит для ![]()

Или

для![]() – с точки зрения прибыли

– с точки зрения прибыли

![]()

Т.е. потеря и доход (соответственно) равны по абсолютной величине.

Put компенсирует прямую потерю, а call – упущенную выгоду.

Модель «клюшки» (для опционов типа «Call»)

S0 = 10 руб.

X = 11,5 руб.

CT = 0,5 руб.

ST

=

СТ и РТ – цены равновесия между мнениями инвесторов. Причем портфельные инвесторы не имеют полного доступа к информации о деятельности компании (к бизнес-планам, информации о сделках и т.д.).

Нужно понять, кода имеет смысл покупать опцион. Для этого нужно оценить его справедливую стоимость (Fair Value).

Дальше те слайды, которые он прокрутил.

Модели оценки фондовых опционов

Биноминальная однопериодная модель

(модель Кокса-Росса-Рубинштейна)

Непрерывные (для нескольких периодов) модели

биноминальная («дерево сценариев»)

небиноминальная модель (модель Блэка-Шоулса, Black-Scholes)

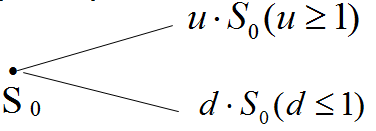

Допущения:

для биноминальных моделей: наличие только двух (повышательного и понижательного) равновероятных (но сумма их вероятностей меньше единицы) сценариев изменения стоимости основного актива

для небиноминальной модели: допускается нормальное распределение вероятностей всех сценариев

Биноминальная модель учитывает два сценария: повышательный и понижательный (на опр. процент)

Однопериодная: период можно выбирать (за период принимается Т).

Постановка задачи для однопериодной модели оценки фондовых опционов

Цель оценки: рассчитать «внутреннюю» (предельно допустимую для инвестора) цену опциона, при которой прибыль от самого опциона равна нулю

где: S0 - цена акции (основного актива) на данный момент

d – среднее понижение цены акции в те единичные прошлые периоды, когда наблюдалось снижение цены (понижательный коэффициент)

u – среднее повышение цены в те единичные прошлые периоды, когда цена акции повышалась (повышательный коэффициент)

Определяется по прошлой статистике цен на базовый актив; берем месяцы, где цена повышалась, и считаем, на сколько в среднем она повышалась, взвешивая на частоту; то же – для понижения.

![]() ,

где

,

где

![]() -

число месяцев, когда повышалась цена;

-

число месяцев, когда повышалась цена;

n – сколько всего месяцев.

![]()

Определение стоимости опциона (call) по модели Росса-Кокса-Рубинштейна

C![]() 1

=

?

1

=

?

![]()

![]()

![]()

![]()

![]()

![]()

Е![]() сли

h

– число хеджирования, B

– бюджет портфеля, то для T=1:

сли

h

– число хеджирования, B

– бюджет портфеля, то для T=1:

![]()

То есть:

![]()

О![]() тсюда:

тсюда:

![]()

Д![]() ля

Т=0:

ля

Т=0:

![]()

Комментарии:

![]() -

справедливая стоимость опциона для

обоих сценариев.

-

справедливая стоимость опциона для

обоих сценариев.

![]()

![]() -

наблюдаемая сегодня цена.

-

наблюдаемая сегодня цена.

![]() -

валовый доход;

-

валовый доход;

![]() -

прибыль;

-

прибыль;

![]() (цена

не может быть отрицательной или нулевой)

(цена

не может быть отрицательной или нулевой)

Нужно, чтобы прибыль была больше или равна 0.

![]()

![]()

То же самое для сценария d.

![]() может

быть больше нуля, если d

близко к 1 или эмитент занизил Х (или и

то, и другое).

может

быть больше нуля, если d

близко к 1 или эмитент занизил Х (или и

то, и другое).

h – сколько единиц базового актива (сколько акций, например) есть в портфеле.

R – процентная ставка по рискам (если не учитывать риски, то это безрисковая ставка)

![]() -

ожидаемая цена одной акции;

-

ожидаемая цена одной акции;

![]() -

долг, который надо отдавать, так как

весь бюджет заемный.

-

долг, который надо отдавать, так как

весь бюджет заемный.

После продажи акций и отдачи долга остается столько, чтобы можно было купить еще акцию. (Ничего не зарабатываем с чужих денег, но и ничего не тратим из своих)

Финансовый рычаг = 0

[У Ани: после повышения цены акций и погашения долга должно что-то остаться (т.е. С1u) (при том, что рычаг = 0, то есть нет спекуляций)]

Взяли

кредит

(В*), купили

h

акций.

Через некоторое время цена изменилась.

Можно на этом выиграть. Предположим,

что в ту же торговую сессию выиграть

можно![]() (?),

но кредитор требует в тот же день вернуть

В*.

(?),

но кредитор требует в тот же день вернуть

В*.

Используемые в модели Росса-Кокса-Рубинштейна допущения

К имеющемуся инвестиционному портфелю добавляют опцион только на одну акцию (в рассмотренном случае – на покупку только одной дополнительной акции)

При этом эффект хеджирования будут иметь место только по средствам, вложенным в h* акций

Внутренняя цена C1 останется справедливой, если отношение профинансированной за счет заемных средств части B* общего бюджета B и числа h* для любого по размеру бюджета B тоже останется прежним

Для совершенного (по Фама) рынка капитала: B = B*, а R–стоимость и собственного капитала

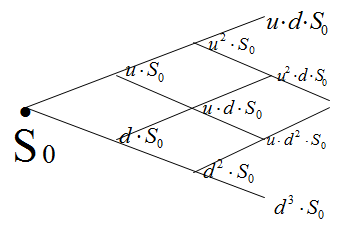

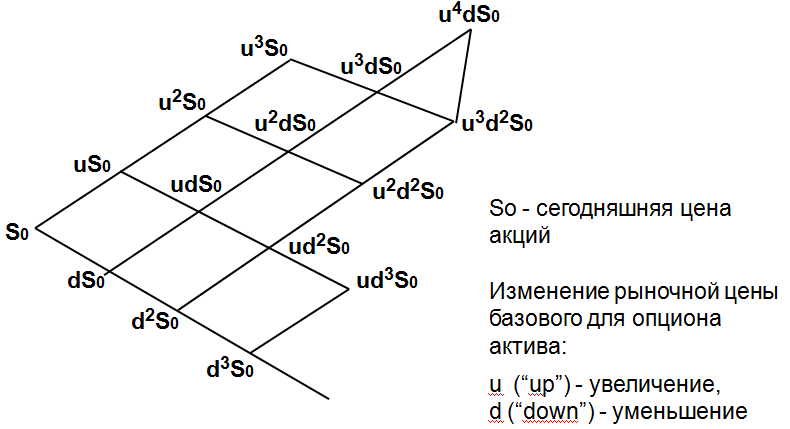

Непрерывная биноминальная модель оценки опционов

В каждом третьем периоде возвращаемся на траекторию .

Классическая биноминальная модель – «дерево путей» (Paths Tree).

Д![]() опущения:

опущения:

д![]() ля

любого t:

ля

любого t:

Если не делать этих допущений, то это просто непрерывная модель (если u и d – из статистики)

(П – это потенцирование).

То же для d.

И это подставляется в однопериодную модель.

Предполагаемое изменение цены акции в биноминальной непрерывной модели ценообразования на опционы по этой акции

Допущения в модели Блэка-Шоулза:

распределение вероятностей разных сценариев нормальное. Следовательно, нормальным должно быть распределение частот разной цены актива в прошлом. Без этой проверки модель применять нельзя.

(там ! над =, т.е. приравнивание)

(там ! над =, т.е. приравнивание)

![]() - доходность,

деление на

- доходность,

деление на ![]() – это дисконтирование.

– это дисконтирование.

Для любых t:

(что ненамного, но противоречит допущению

1)

(что ненамного, но противоречит допущению

1)

по определению:

![]() (там

сигма, а не дельта)

(там

сигма, а не дельта)

(Суть допущения в том, что за dt принимается верхняя формула (1|ut), а не эта, т.к. для небольших d и сигма и u разница между этими формулами очень мала, а если сигма – большое, то допущение нереалистично. Сигма должна быть не больше 3х. Иначе лучше не применять непрерывную биноминальную модель)

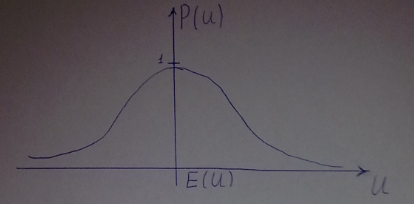

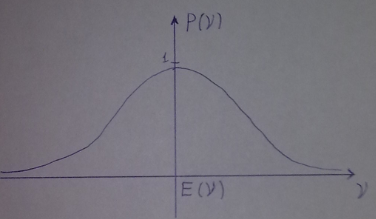

При нормальном распределении, математическое ожидание = мода (см. график №1)

Равенство (где =!) доказывается разложением в ряд Тейлора. Можно приравнивать, если R и t небольшие. Можно пренебречь первым, вторым и т.д. членами ряда Тейлора.

Биноминальная непрерывная модель оценки фондовых опционов

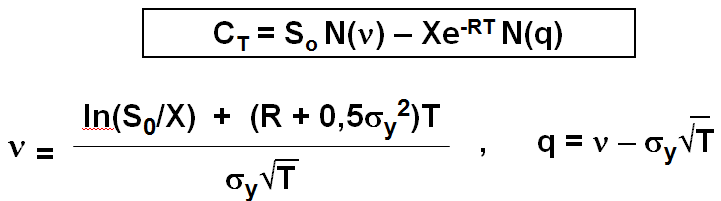

Формула Блэка-Сколза для оценки опционов на приобретение акций

СТ - внутренняя цена на опцион на приобретение акций,

So - сегодняшняя цена акций,

dy - стандартное отклонение текущей доходности y рассматриваемых акций,

T - срок, определенный условиям опциона, в течение или по истечению которого владелец имеет право приобрести акции по заранее определенной цене X,

X - цена исполнения опциона,

N(x) - аккумулятивная функция нормального распределения вероятностей численных значений любого аргумента x.

R - безрисковая [процентная] ставка, обычно представляющая собой средневзвешенную (по разным выпускам) доходность к погашению долгосрочных государственных облигаций.

![]()

![]()

Эта формула – для опционов европейского типа.

Если аргумент функции меньше -3, функция принимается за 0. Если больше +3, то за единицу.

График №1

График №2

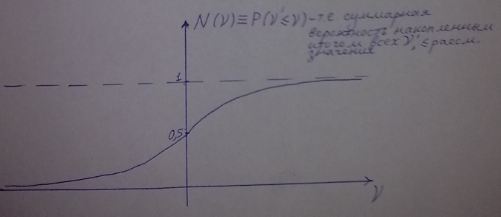

График №3 – аккумулятивная функция нормального распределения

Вероятность

всех ![]() ,

соответствующих левой половине графика

№1 = 0,5

,

соответствующих левой половине графика

№1 = 0,5

Для любого аргумента ( , d, q…) решающий параметр… ?

Модель Блека-Шоулза занижает FV (справедливую стоимость) call-ов при нарушении допущений (и завышает – put-ов).

Справедливая цена put-а:

![]()

Теория реальных опционов1

Реальный опцион – любая деловая схема, которая по своим финансовым параметрам:

- обеспечивает эффект хеджирования и

- аналогична фондовому опциону

Теория появилась в 1980х годах.

Классификация реальных опционов (РО):

РО по выходу из проекта

РО по временной остановке (консервации) проекта (без потери его конкурентных преимуществ)

РО по переключению между проектами

РО по развитию проекта

По принципу call: сколько придется потратить на переход на резервную схему

Реальные опционы по выходу из проекта

с третьей стороной заключается опционное соглашение, согласно которому она в течение определенного срока (аналог параметра Т) обязуется при необходимости приобрести специальные активы по определенной цене (аналог параметра Х);

аналогом параметра РТ служит текущий эквивалент (Present Value) встречных льгот или стоимости встречных поставок – либо паушальный платеж партнеру по опционному соглашению

в инновационных проектах аналогом параметра σу служит стандартное отклонение доходности (цены) акций компаний той же отрасли с активной инновационной политикой

В инвестиционном проекте ( особенно инновационном) капитал сразу связывается в специфических активах, например:

результаты НИОКР

специальное технологическое оборудование и оснастка (приспособления, приборы, инструменты, контрольно-измерительные материалы)

обученный персонал

права ИС

Типичный вариант остановки проекта – если спрос оказался ниже, чем планировалось.

Партнер может решить, например, что переделает оборудование.

У компаний с активной инновационной политикой:

Рт – предельно допустимые затраты, на которые можно пойти для закрепления за собой возможности.

При реальном опционе изменяется NPV.