Принципы управления риском в условиях определенного1 риска

У – доход, у – доходность

По Байесу:

максимизация математического ожидания дохода или доходности; применимо для риско-нейтральных инвесторов, объективно воспринимающих вероятности разных исходов инвестиции; т.е. maxE(Y)

![]() если

если ![]()

![]() если

если ![]() ,

,

где L – все возможные исходы, р – оценки вероятности каждого исхода

Е(У) ≈ среднеожидаемый доход

(то же самое для «у»)

Если рассматривается ликвидный актив, который продавался раньше, то вероятности – это объективные частоты получения дохода.

Для неликвидных активов вероятности определяются субъективно независимыми внешними экспертами.

Риско-нейтральные инвесторы – те, кто считает, что оценки вероятности для них являются верными.

Склонные к риску инвесторы считают, что для них вероятность благоприятного сценария выше (несклонные к риску – что выше вероятность пессимистического сценария).

По Бернулли:

максимизация математического ожидания полезности разных исходов инвестиции; применимо для не склонных или склонных к риску инвесторов, для которых значимости и полезности разных исходов инвестиции не равны друг друг; эти инвесторы субъективно воспринимают вероятности разных исходов; т.е. maxE(U(Y))

maxE(U(Y)) – максимизация полезности среднеожидаемого дохода

Численная величина полезности определяется по теоремам Моргенштерна и фон Неймена.

Другой вариант: U(E(Y)). Для риско-нейтральных инвесторов разницы между этими вариантами нет (а для несклонных к рискам разница есть).

Принципы управления риском в условиях неопределенного (численно) риска

минимакс (максимин) – критерий Вальда

Минимакс – выбор актива (проекта, портфеля), который обеспечивает минимальный из максимально возможных доходов (т.к. на презентации обычно предлагают заведомо оптимистические сценарии).

По

нескольким проектам есть три сценария:

![]() ,

,

![]() ,

,

![]() (или то же для «у»), но нет оценок

вероятности, т.е. неизвестно, с какой

вероятностью будет тот или иной сценарий

=>выбирается

(или то же для «у»), но нет оценок

вероятности, т.е. неизвестно, с какой

вероятностью будет тот или иной сценарий

=>выбирается ![]() .

.

Максимин

- выбор

актива (проекта, портфеля), который

обеспечивает максимальный из минимально

возможных доходов (![]() ).

).

максимакс

λ – коэффициент удельного веса максимакса

λ

= 1, если используется только максимакс

=> 1 - λ

= 0, т.е. окончательная оценка ![]()

λ

= 0, если используется только минимакс

=> 1 - λ

= 1, т.е. ![]()

по Гурвицу (решения согласно максимаксу и минимаксу умножаются на коэффициенты λ и (1- λ), а затем складываются

по Лапласу (вариант критерия Байеса, если считать, что неизвестные вероятности разных исходов или явлений равны друг другу)

минимизация максимально возможных потерь (minVAR)

VAR – Value Add Risk

Выбирается тот актив (проект, портфель), который обещает минимальные максимально возможные потери.

……..

Обычно пользуются принципом Байеса или Лапласа.

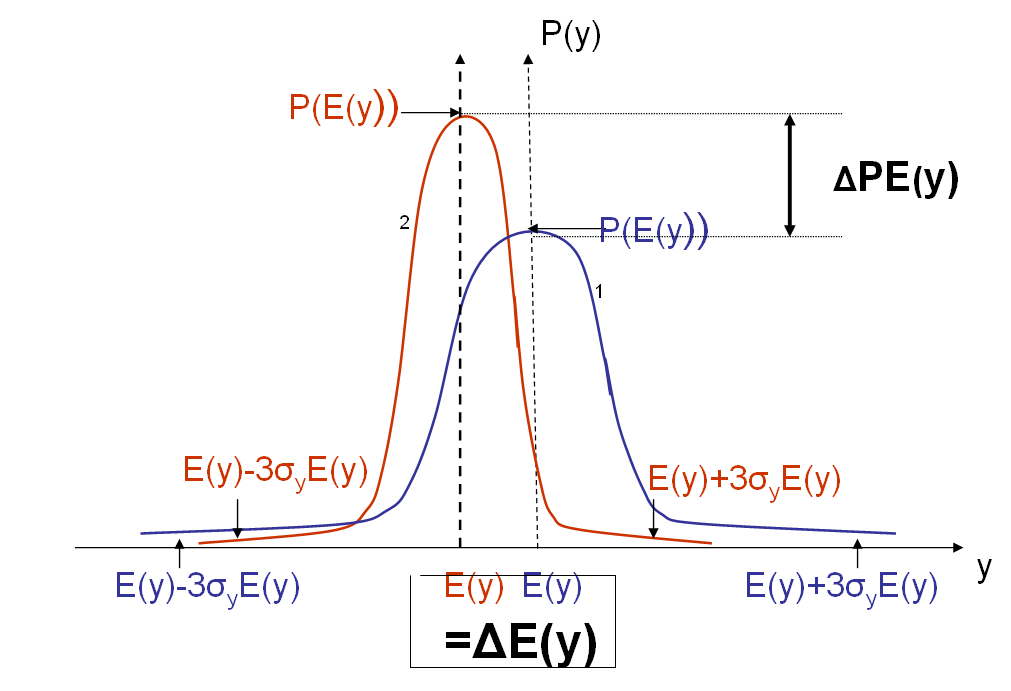

Классическая модель управления риском

Синия линия (№1) – вариант, который не удовлетворяет инвестора с точки зрения доходности и риска

Красная линия (№2) – целевой вариант

у – среднегодовая доходность (yield) (на самом деле это прибыльность или прибыль на капитальные вложения)

[net income - прибыль]

Е(у)2<Е(у)1

Делается допущение, что распределение вероятностей разных доходностей близко к нормальному.

Р(Е(у)) - вероятность среднеожидаемой доходности

Синий вариант (№1):

С одной стороны, среднеожидаемый доход по этому варианту достаточно большой, с другой стороны - вероятность его получения невелика и многие сценарии дают отрицательную доходность.

Красный вариант (№2):

Инвестор хочет, чтобы вероятность среднеожидаемого дохода по этому варианту стала больше, и чтобы суммарные вероятности отрицательных исходов стали меньше. Но при этом среднеожидаемый доход оказывается ниже.

Если у актива и риск низкий, и доход высокий, то вырастает цена, и в результате доход снижается.

![]() - стандартное отклонение доходности от

наиболее вероятного варианта (показатель

риска)

- стандартное отклонение доходности от

наиболее вероятного варианта (показатель

риска)

![]()

Если

выбираем ![]() ,

то меньше

,

то меньше ![]() ????

????

Практическая целевая функция управления риском

![]()

![]()

где:

y – доходность

σy – стандартное отклонение доходности у от средневзвешенной по всем сценариям доходности E(y)

P(y) – вероятность соответствующего у, в том числе и E (y)

Инвестор хочет снизить риск, но не сильно потерять при этом доходность.

Ставка дисконтирования – премия за риск, минимально требуемая инвестором норма доходности на рубль вложений; она должна компенсировать риски вложения

Основные методы управления инвестиционным риском

I. Корректный расчет показателей инвестиционной привлекательности (в том числе – корректное выставление нормы дохода, минимально требуемой для компенсации рисков – т.е. ставки дисконтирования)

В первую очередь нужно учитывать риски проекта, в т.ч. риски продаж (нужно еще доказать, что продукт будет продаваться)

II. Диверсификация инвестиций

III. Хеджирование риска

IV. Минимизация подвергаемой риску стоимости

V. Свопы

VI. Страхование от факторов риска

Показатели оценки инвестиционной привлекательности и эффективности инновационных проектов

Показатели эффективности – на самом деле показатели привлекательности!

Почему корректный расчет показателей оценки инвестиционной привлекательности и эффективности инновационных проектов является методом управления рисками?

Потому что:

риски должны влиять на минимально требуемую (для их компенсации) среднегодовую доходность инвестиций – а это ставка дисконтирования в расчете рассматриваемых показателей

риски должны влиять на реалистичный прогноз денежных потоков, закладываемых в этот расчет

Слишком много примеров того, как нереалистичная (завышенная) оценка проектов губит и их, и их инвесторов