Расчет npv на основе fcf

Конечные ДП считаются, если нужно привлекать долевое финансирование. В них учтены все расходы с кредиторами.

Если привлекается заемное финансирование, то используются свободные (бездолговые) ДП – FCF. Они свободны для взятия stakeholder-ами. В них еще не учтены кредиты (о кредитах только собираются договариваться)

Расчет FCF:

По формуле

но минус «-Пр», «+ПрирДЗ», «УменДЗ».

![]()

![]()

WACC – средневзвешенная стоимость капитала, используемого в проекте

![]()

![]()

i - минимально требуемая доходность на собственный капитал

d по проекту – плановые доли (а по предприятию – уже сложившиеся)

собственный капитал = свой + партнерский.

![]() -

плановая кредитная ставка (она

приравнивается к рыночной ставке по

кредитам определенного срока)

-

плановая кредитная ставка (она

приравнивается к рыночной ставке по

кредитам определенного срока)

h - ставка налога на прибыль (сейчас – средневзвешенная между 20% и 24%. В трехлетнем бюджете заложено 24%)

Нужно оптимизировать структуру капитала. Оптимальное соотношение 20 к 80. При такой структуре WACC минимален. Полностью использовать заемное финансирование опасно из-за рисков банкротства.

Чем больше доля заемного капитала, тем больше i.

NPV для stakeholder-ов нужно сравнивать с ЗК по проекту. Т.е. величина NPV должна быть больше, чем величина заемного капитала.

На базе NPV, рассчитанного по FCF – соответственные IRR и DPB.

Методы диверсификации инвестиций как способ управления инвестиционным риском

Модели диверсификации инвестиционного портфеля как портфеля ценных бумаг

Простая диверсификация

Диверсификация по отраслям

Диверсификация с использованием модели оценки капитальных активов (CAPM)

То же самое с использованием модели АРТ

Диверсификация по Марковицу

Диверсификация по Тобину

Диверсификация по Марковицу-Тобину

Параметры диверсифицируемого портфеля

B = Сonst, где B – бюджет портфеля

Множество {j*}, где j*=1,…,M - все возможные объекты инвестирования (все ликвидные активы на рынке)

Активы – это акции, облигации, деривативы и т.д. при большом бюджете издержки транзакций пренебрежимо малы; можно покупать активы на зарубежных биржах.

Предприятие вкладывает нераспределенную прибыль в финансовые активы (на депозитах слишком низкие ставки, вложения в ценные бумаги более эффективны). Причем если нанимать управляющих, то будут большие издержки.

М – десятки тысяч активов.

3. j – номера перенумерованных внутри портфеля выбранных в него из множества {j*} активов, где j =1,…,n; n – размерность портфеля

Номера j и j* не совпадают.

4. множество {xj} – доли средств Вj бюджета В портфеля, вложенные в активы с номерами j , где: xj = Вj / В

Методические подходы к осуществлению диверсификации

Диверсификация за счет увеличения размерности портфеля при сохранении неизменной доли бюджета, вложенной в его основные (наиболее доходные) активы

Диверсификация при сохранении размерности портфеля за счет выравнивания распределения бюджета между активами (причем не важно, сколько штук актива куплено, главное, сколько средств в это вложено)

Сочетание I и II

«Степени свободы» при диверсификации портфеля

Какие активы сокращать в портфеле (для приобретения новых активов нужно высвободить средства, «сократив» какие-то активы)

Какую долю средств выводить из них и как распределять между ними выводимые средства

Какие активы вводить в портфель (включая активы, уже представленные в портфеле)

Какие доли средств, высвобождаемых из сокращаемых в портфеле активов, тратить на разные вводимые в него активы

Простая диверсификация

не используются математические модели

обеспечивается только за счет изменения размерности портфеля при сохранении распределения бюджета равномерным (из всех активов портфеля выводится одинаковая доля бюджета портфеля)

дополнительно включаемые в портфель активы выбираются случайно

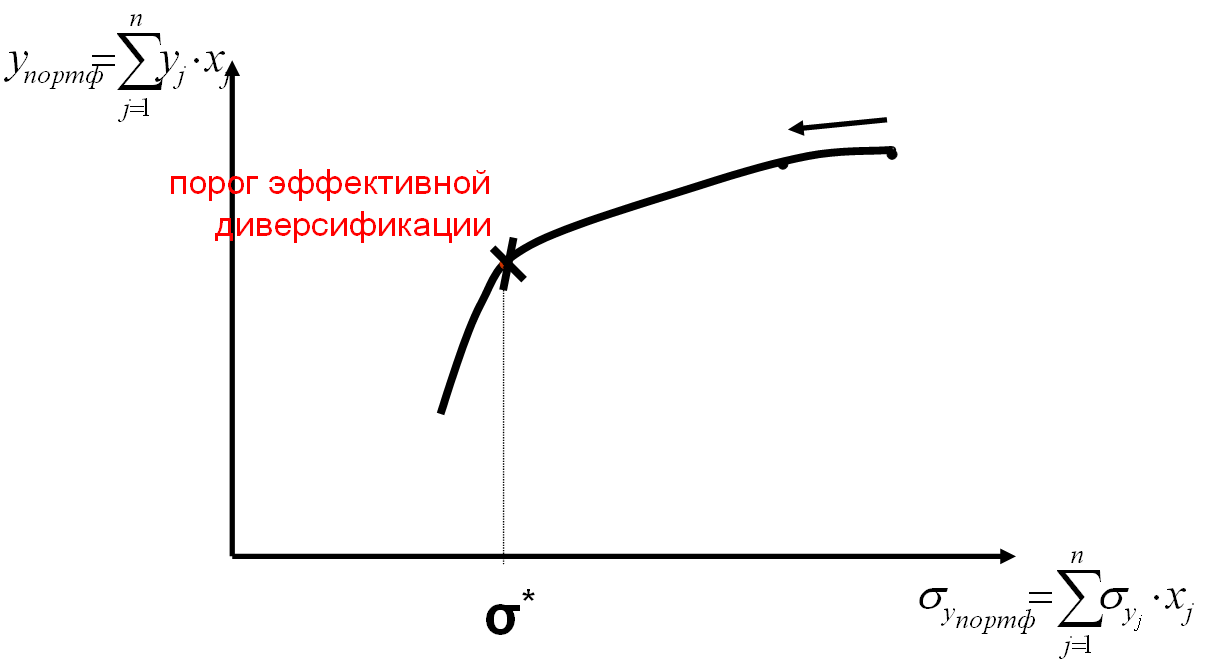

«порог эффективной диверсификации» достигается очень быстро (nкр < 18 –20)

До 18 – 20 отношение «доходность – риск» растет.

Эффективный фронт диверсификации

Если у нас нет дивидендов, купонов (вложение на год или меньше) и т.д., то важна волатильность цен. Структура портфеля меняется очень часто, заработать можно только на изменении цены. Поэтому там, где в формуле «у» - должна быть не доходность, а цена.

До порога риск уменьшается быстрее, чем доходность1. После порога – наоборот.

Отношение «доходность – риск» до порога возрастает, после порога – падает.

Диверсификация по отраслям и факторам риска

не используются математические модели

B = Сonst разбит на равные части, каждая из которых тратится на приобретение одной пары активов, в которой их доли тоже равны друг другу

в каждой паре должны быть акции или облигации представительных (с сопоставимым финансовым положением) компаний из двух отраслей, для конъюнктуры в которых какой-то из равно значимых для них обеих факторов рынка должен быть как бы “направлен в разные стороны” (по принципу «выигрывает одна отрасль – проигрывает другая)

Т.е. берутся пары активов, риск по которым определяется теми факторами, которые по ним направлены в противоположные стороны.

Примеры:

- отрасли товаров-заменителей (уголь и мазут – для теплоэлектростанций)

- экспортеры-импортеры одних и тех же товаров (риск – изменение курса рубля)

Другие примеры пар активов для диверсификации по отраслям

отрасли, конкурирующие за доступ к ограниченным ресурсам (вследствие их природной, социальной или бюджетной, в части поддержки из государственного бюджета, ограниченности либо надежно защищенной инновационной монополии)

отрасли, конкурирующие в данный момент за инвестиции (кредиты)

активы компаний-конкурентов из одной и той же отрасли (особенно в ситуациях дуополии или дуопсонии) – выходит за определение диверсификации по отраслям, но сохраняет смысл попарного включения активов в инвестиционный портфель)

Диверсификация с использованием модели оценки капитальных активов

Идея диверсификации: минимизировать показатель риска - портф, т.е. решить следующую задачу:

![]() при

том, что доходность не меньше минимально

требуемой или

при

том, что доходность не меньше минимально

требуемой или

Принципы построения алгоритма диверсификации портфеля с использованием модели CAPM

Из портфеля выводятся части средств, вложенные в активы c номерами j:

(1) с коэффициентами β, которые самые высокие

(2) по которым показатели xj выше среднего уровня

(3) с коэффициентами β, которые за прошедшие периоды в наибольшей мере повысились

На вырученные средства в портфель вводятся (в том числе дополнительно) те активы с номерами j*, по которым согласно критериям (1) и (2) наблюдается обратное

Постоянно проверяется соблюдение условий по минимизации нового портфельного β и обеспечению минимально требуемой доходности

Вместо

![]() часто используется

часто используется

![]() (например, РТС)

(например, РТС)

![]()

![]()

![]()

Тогда целевая функция управления портфелем:

![]() (только

для краткосрочных вложений)

(только

для краткосрочных вложений)