Методы учета рисков бизнеса в ставке дисконтирования

Если главным в рисках оцениваемой компании являются собственно риски ее бизнеса (систематические риски, риски внешней среды бизнеса), применяются:

метод аналогий (наиболее корректный, но требующий культуры работы с базами данных по финансовой информации)

модель оценки капитальных активов (CAPM) – c учетом ее модификаций

Если главным в рисках оцениваемой компании являются риски управления компанией (несистематические риски, риски внутренней среды фирмы), применяется:

метод кумулятивного построения ставки дисконтирования

(допускающий произвол в определении премий за отдельные факторы несистематического риска)

Метод кумулятивного построения можно применять, только если внутренние риски компании существенней, чем риски внешней среды

Метод аналогий (метод cfroi)

CFROI – Cash Flow Return on Investment – денежная рентабельность инвестиций (в числителе не операционная прибыль, а операционный ДП)

Алгоритм:

Измерить риск бизнеса

- рассчитать CFROI за прошлый период (Форма 4 – Отчет о движении денежных средств)

- рассчитать квадратичное отклонение

σ – показатель волатильности (изменчивости)

С точки зрения того, кто собирается изымать средства из бизнеса, это показатель риска (может быть, что в одних периодах CFROI очень высокий, а в других – очень низкий)

Плановый CFROI рассчитывается по бизнес-планам.

Найти на мировом фондовом рынке ликвидную ценную бумагу с мерой риска σу (у – текущая доходность), равной σCFROI (за тот же период).

При этом учитываются только «голубые фишки» (???).

Доходность может включать дивиденды, только если точно известно, что их выплатят. Портфельные инвесторы ориентируются только на курсовой доход.

В юридическом смысле,

рыночная цена для первого эшелона – средневзвешенная цена по не менее чем 100 сделкам за 1 торговую сессию

рыночная цена для второго эшелона – средневзвешенная цена по не менее чем 100 сделкам за 3 месяца

данные по сделкам – в архивах бирж (в т.ч. в платной части РТС)

i = y по найденной бумаге для t’ = 0, т.е. на сегодняшний момент

у – какая доходность при сегодняшней цене (у облигации – доходность к погашению)

Плюс данного подхода в том, что нет расчетов. Он основывается на реакции других инвесторов.

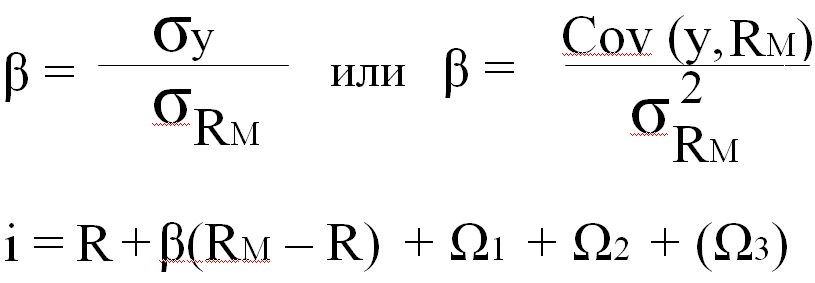

Модель оценки капитальных активов (Capital Assets Pricing Model)

![]()

Это модель оценки финансовых активов

1958, автор – Шарп.

Гипотеза Шарпа: инвесторы начинают покупать бумаги, когда цена на них падает до такой степени, что доходность достигает некоторой величины, которую он смоделировал (см. формулу)

σy – стандартное отклонение доходности от долгосрочной средней доходности; волатильность доходности бумаги

σRм – волатильность среднерыночной доходности

Rм – среднерыночная доходность на фондовом рынке (по ценам фактических сделок)

R – безрисковая ставка (доходность долгосрочных облигаций)

(Rм – R) – премия за рыночный риск, компенсирующая средний риск прибавкой к безрисковой ставке

– мера относительного риска вложений в данную бумагу по сравнению со среднерыночным вложением

Коэффициент есть в базах данных.

Гипотеза Шарпа:

Инвесторы ведут себя по линейной модели: чем выше , тем выше премия за риск, требуемая инвестором.

σ по Шарпу ≠ σ по ковариации и дисперсии

Нужно измерять корреляцию между ценой ценной бумаги и уровнем цен и доходностей на всем фондовом рынке.

Cov > 0 – цены меняются «в одну сторону»

Cov < 0 – цены «разнонаправлены» (напр., от инфляции все отрасли проигрывают, а банки – выигрывают)

Если < 0, то получится, что рисковая ставка меньше «безрисковой» (т.е. премия за страновой риск меньше, чем премия за риск по финансовому инструменту)

Два случая использования модели CAPM

Проект выполняет публичная компания => i оценивается по бумаг той же компании (в той же сфере деятельности).

Проект выполняет закрытая компания => коэффициента по ней в принципе не может быть, т.к. нет акций или они не размещены на бирже. Тогда в роли берется отраслевой коэффициент по компании той же отрасли (чем больше выборка, тем лучше)

Частный случай:

Проект выполняется вновь образуемой под проект компанией.

Тоже лучше брать отраслевую , а не по учредителю (т.к. отражает не только внешние, но и внутренние риски компании, поэтому искажается1).