Оценка справедливой рыночной стоимости инвестиционного портфеля и управление ею при долгосрочных финансовых вложениях

(RM – R) = 0,065 , так как в долгосрочном плане рыночная премия за риск на всех фондовых рынках стремится к 6 – 7 %.

Следовательно:

управляющими параметрами (Value Drivers) при управлении стоимостью портфеля являются средняя доходность с портфеля данной структуры и βпортф.

Целевая функция для того, кто копит деньги – максимизация справедливой рыночной стоимости (MV – Market Value). Если рынок стремится к совершенному (увеличивается прозрачность, снижаются издержки трансакций и т.д.) то справедливая рыночная стоимость – потенциал цены.

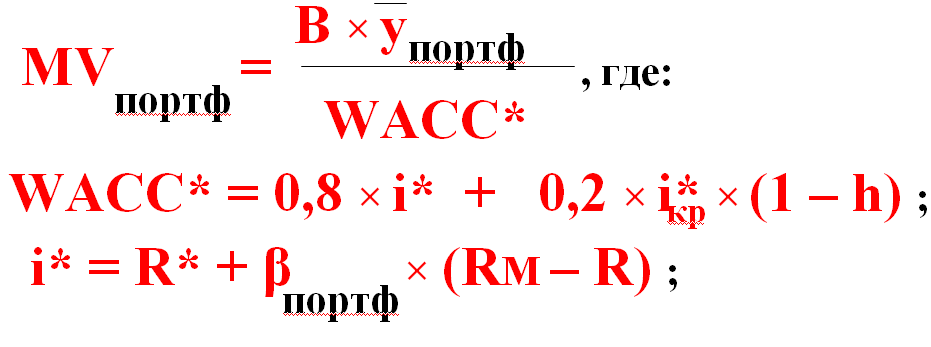

![]() -

долгосрочная средняя доходность

портфеля; рассчитывается гипотетически.

-

долгосрочная средняя доходность

портфеля; рассчитывается гипотетически.

Диверсификация по Марковицу

2 – дисперсия

- стандартное отклонение;

j=1:n - прямая нумерация;

i=1:n – нумерация тех же активов, но в обратном порядке;

x – доля бюджета;

![]() -

коэффициент корреляции между активами

i

и j.

-

коэффициент корреляции между активами

i

и j.

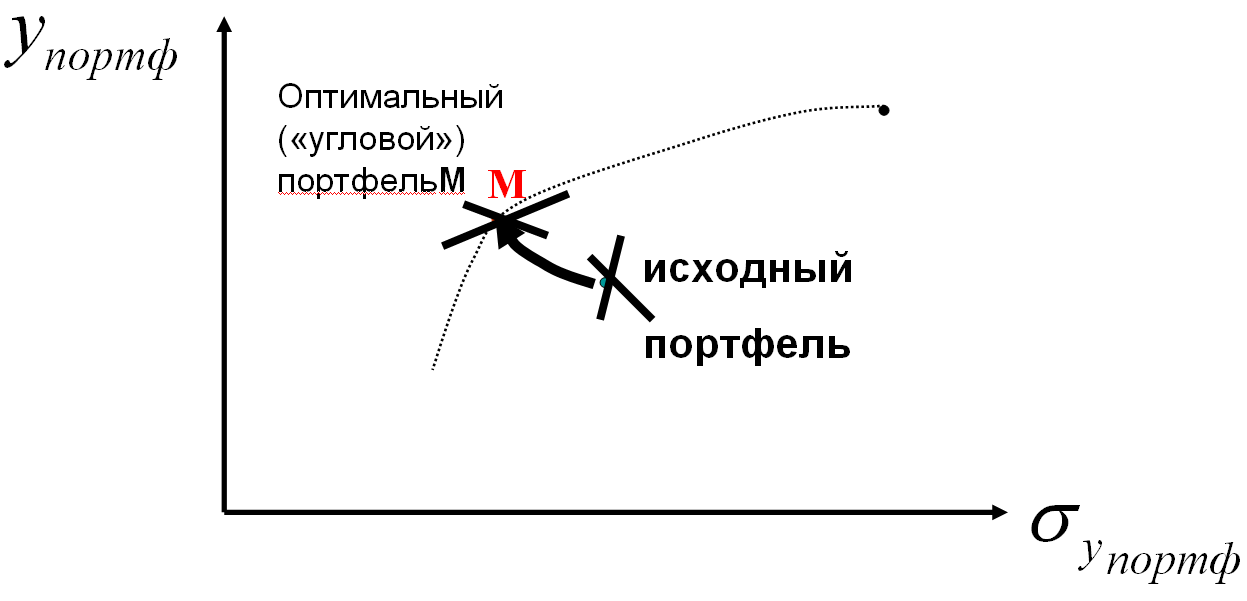

Эффективный фронт портфеля при диверсификации по Марковицу

За счет перехода к оптимально дифференцированному портфелю какое-то время одновременно растет доходность и снижается риск.

Алгоритм угловых портфелей – в статье Марковица (1958 г.)

Принципиальные особенности диверсификации по Марковицу

Исходным портфелем является не недиверсифицированный портфель, а диверсифицированный, но не оптимально, портфель

Используется специальный «алгоритм угловых портфелей»

Для этого применяется не компьютерный «перебор» всех вариантов, а спроектированные на основе методов нелинейного программирования программы, в которых реализуются рациональные «траектории» приближения к оптимуму

Диверсификация по Тобину

Оптимальный портфель, состоящий только из рисковых активов, по каждому их которых существует y > 0, начинают «разбавлять» безрисковыми активами, для которых: y 0, сохраняя внутреннюю структуру рисковой части портфеля на прежнем уровне путем вывода из него средств в одинаковых пропорциях.

(Доходность вводимых в портфель безрисковых активов равна безрисковой ставке R)

При диверсификации по Марковицу риск для инвестора может быть слишком большим. Поэтому портфель разделяется на две части: рисковую (ее структура сохраняется) и безрисковую.

![]() - максимально приемлемый для конкретного

инвестора риск

- максимально приемлемый для конкретного

инвестора риск

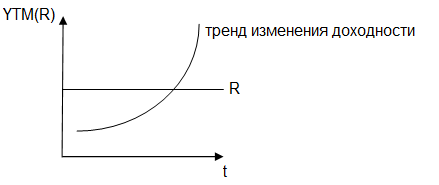

[По мере приближения к сроку погашения доходность облигаций падает, т.к. из-за снижения риска растет цена.

![]() - будущая цена облигации

- будущая цена облигации

При покупке инвестор зарабатывает столько, каков размер ставки дисконтирования – т.е. сегодняшнюю доходность к погашению данного выпуска.

Следовательно, NPV покупки гос. облигаций всегда равно нулю.

Если соблюдается предсказуемый тренд, то стандартное отклонение равно нулю.

Если будущие цены выпуска – на уровне тех, которые можно предсказать, то нельзя спекулировать.

Сегодняшняя доходность используется как ставка дисконтирования.

Минфин осуществляет интервенции на рынок, выкупая и вбрасывая облигации].