Использование моделей диверсификации инвестиционного портфеля для диверсификации портфеля проектов

Частный случай портфеля проектов – номенклатура продукции; для ее определения:

Первый подход: для холдинговых групп

формирование гипотетического оптимального инвестиционного портфеля

В рамках межотраслевых холдинговых групп с горизонтальной интеграцией – широкая номенклатура продукции. Нужно определить, из контрольных пакетов компаний, специализирующихся на какой продукции, должен состоять инвестиционный портфель холдинговой компании1.

Нужно

сформировать (не купить) гипотетический

портфель ценных бумаг, т.е. получить

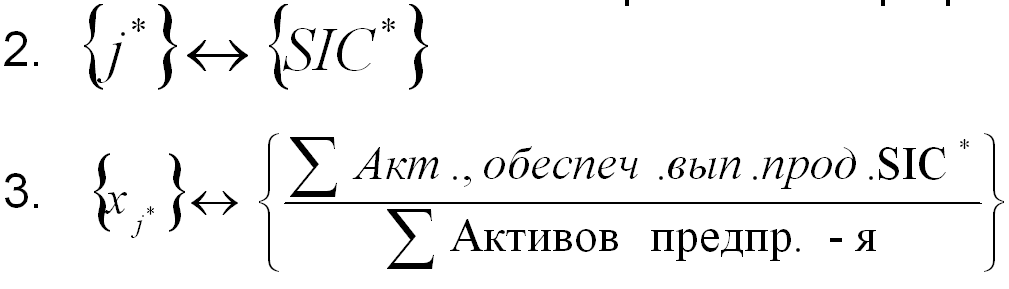

{j*},

{![]() },

и поставить им в соответствие {SIC*}

и

},

и поставить им в соответствие {SIC*}

и

![]() .

.

Т.е. нужно понять, на какой отрасли специализируются компании, попавшие в портфель.

![]()

![]() - на какую сумму приобретать определенные

активы

- на какую сумму приобретать определенные

активы

В – общая сумма активов холдинговой компании

Существующие крупные компании «перекредитованы» и пострадали от кризиса, поэтому идет приток средств в молодые компании, менее связанные с финансовым сектором.

Комментарии

Речь идет о межотраслевых холдинговых группах

Они тогда могут регулярно (раз в 2-3 года) пересматривать свою структуру

Введение в их инвестиционный портфель актива с номером j* означает приобретение контрольного (доминирующего, блокирующего) пакета акций в компании из отрасли с отраслевым кодом SIC*

Выведение из их инвестиционного портфеля актива с номером j* означает продажу контрольного (доминирующего, блокирующего) пакета акций в компании из отрасли с отраслевым кодом SIC*

(Потом еще слайд «Особое внимание на», которого у меня в презентации нет).

Использование моделей диверсификации инвестиционного портфеля для диверсификации портфеля проектов

Второй подход: для обновления портфеля проектов – номенклатуры продукции отдельного производственного предприятия

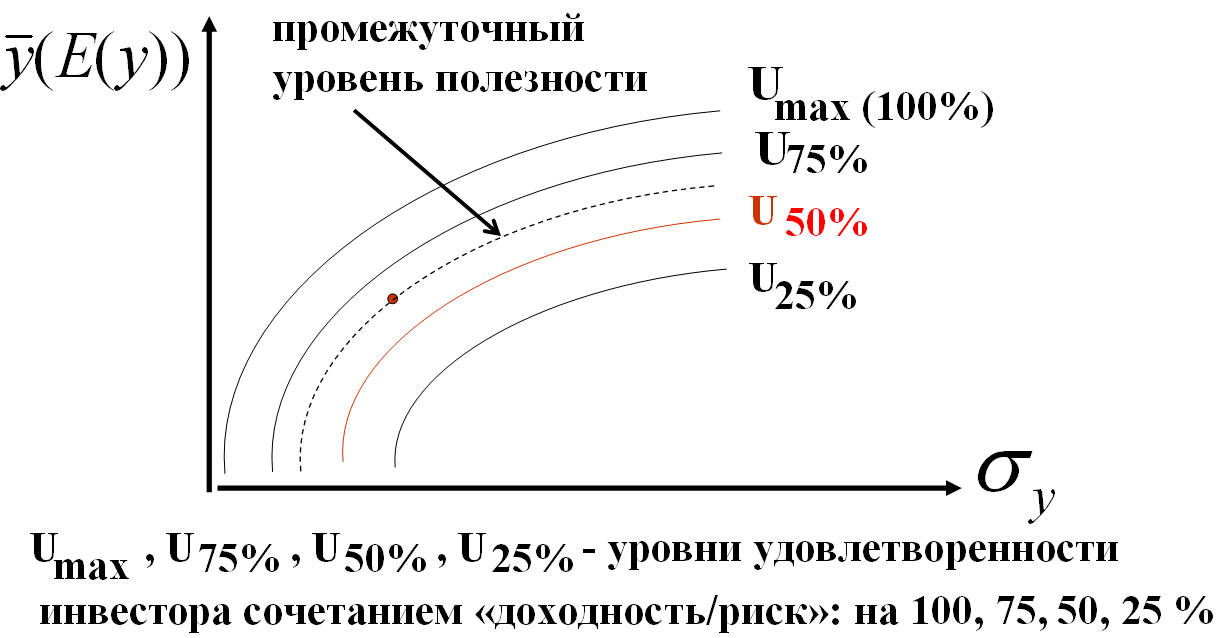

Учет индивидуальных предпочтений инвесторов к рискам

по максимально приемлемой для каждого инвестора величине стандартного отклонения доходности инвестиционного актива (см. выше об определении оптимальной доли k* безрисковых активов)

путем построения для конкретных инвесторов карт предпочтений в координатах «доходность/риск»

используя индивидуальные для разных инвесторов функции полезности рискованного дохода, пересчитанного применительно к условиям определенности

Учет индивидуальных предпочтений инвесторов к рискам

по максимально приемлемой для каждого инвестора величине стандартного отклонения доходности инвестиционного актива (см. выше об определении оптимальной доли k* безрисковых активов)

путем построения для конкретных инвесторов карт предпочтений в координатах «доходность/риск»

используя индивидуальные для разных инвесторов функции полезности рискованного дохода, пересчитанного применительно к условиям определенности

Пример карты предпочтений инвестора в системе координат «доходность/риск»

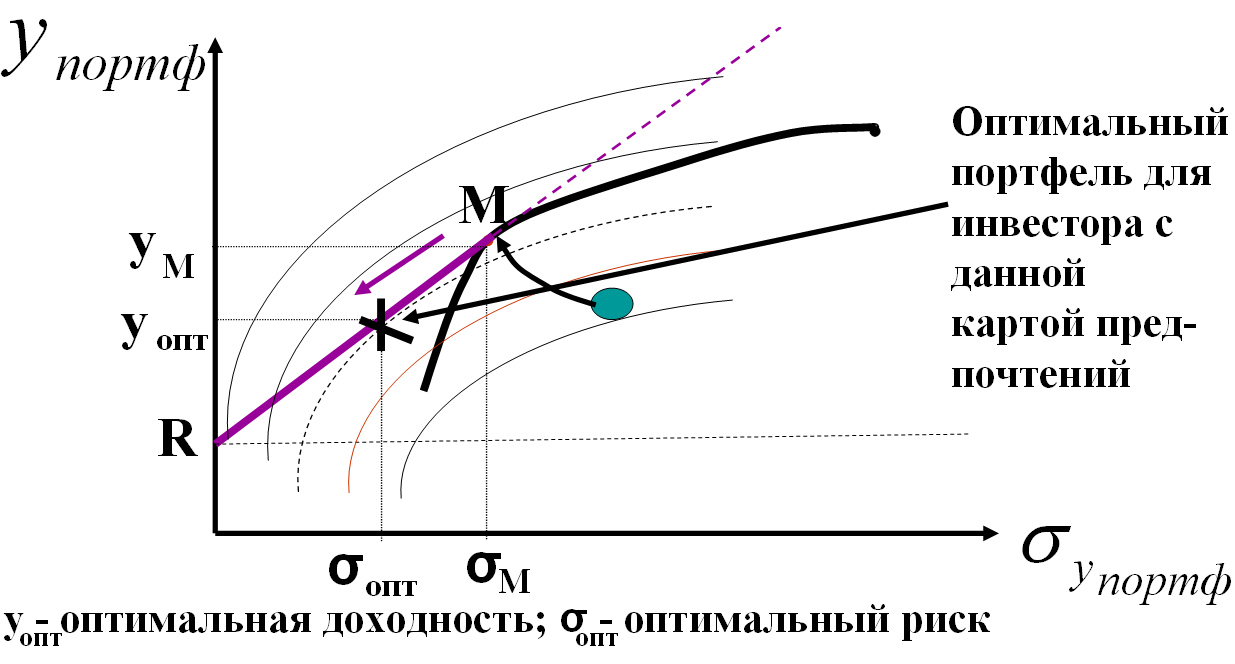

Нахождение оптимального портфеля Марковица-Тобина для инвестора с данной картой предпочтений между доходом и риском

Учет предпочтений к риску с использованием функции полезности рискованного дохода

полезность рискованного дохода в стоимостном выражении равна величине дополнительных расходов, обеспеченных только этим доходом

фактор времени не влияет на функцию, т.к. доход ожидается к завершению текущего периода

Y - доход по сценарию l

pl - вероятность сценария l

Функция полезности дохода E(Y):

![]()

Учет предпочтений к риску с использованием функции полезности рискованного дохода

полезность рискованного дохода в стоимостном выражении равна величине дополнительных расходов, обеспеченных только этим доходом

ф

актор

времени не влияет на функцию, т.к. доход

ожидается к завершению текущего периода

актор

времени не влияет на функцию, т.к. доход

ожидается к завершению текущего периода

где: ,

Y l - доход по сценарию l,

pl - вероятность сценария l

Ф![]() ункция

полезного дохода E(Y):

ункция

полезного дохода E(Y):

![]()

Или если

Фон Нейман и Моргенштерн – основоположники теории полезности рискованного дохода.

Математическое ожидание:

1) у1=0, p=0,5 (т.е. с вероятностью 0,5 получим 0 руб.)

2) y2=20000, p=0,5 (т.е. с вероятностью 0,5 получим 20000 руб.)

E(y) = 0*0,5+20000*0,5=10000

(Вероятность, что нам вернут дебиторку, определяется по прошлым действиям дебитора – как часто он возвращал, как часто нет).

Индивидуальные предпочтения к риску описываются функцией:

![]()

У разных инвесторов разное основание логарифма (x).

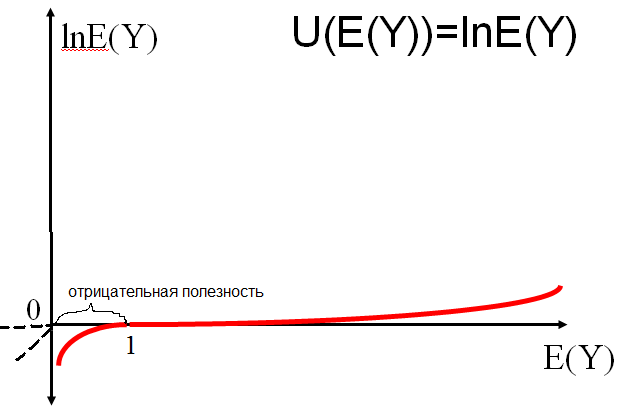

Вид функции полезности как функции натурального логарифма ожидаемого, с учетом риска, дохода

Если x=e, E(y)=10000 руб., то инвестор готов потратить примерно 9 рублей. При этом источник доходов при небольших суммах - скорее экономия, чем ожидаемые доходы. Если сумма ожидаемого дохода очень большая, то инвестор готов потратить значительно больше (в какой-то момент начинается подъём функции).

Для большинства инвесторов x=e.

Отрицательность полезности рискованного дохода: это не дополнительный расход, а дополнительная экономия на всякий случай, чтобы покрыть вариант с убытком.

Если E(y)<0 => U(E(y))<0, или:

Если E(y)<0 => U(E(y)=0

Типы инвесторов

Не склонные к риску: E(U(Y)) < U(E(Y))

Склонные к риску: E(U(Y)) > U(E(Y))

Нейтральные к риску: U(E(Y))=E(U(Y))

Условия

нейтральности к рискам:

Условия

нейтральности к рискам:

то есть:

п ри:

ри:

E(U(y)) - сначала считают полезность по исходам, потом усредняют.

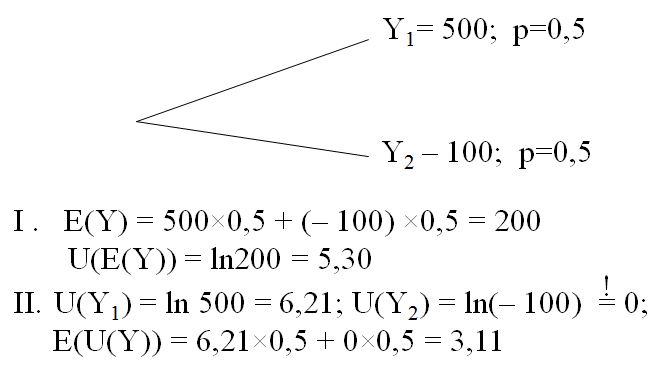

Численный пример (упрощенный)^

То есть для инвесторов с данной функции полезности: E(U(Y)) < U(E(Y)), иначе говоря, они не склонны к риску.

Эквивалент рискованного дохода в условиях определенности

отражает тот доход, относительно которого не склонные к риску инвесторы превратились бы в нейтральных к риску

рассчитывается как некая гипотетическая более низкая, чем действительная E(Y), величина E*(Y), которая превращает E(U(Y)) < U(E(Y)) в E(U(Y)) = U(E*(Y)).

Если функцией полезности рискованного дохода является функция его натурального логарифма, то:

Ставится вопрос: как превратить несклонных к риску инвесторов в нейтральных?

Для этого надо уменьшить правую часть, уменьшив аргумент (т.е. изменить Е(У)).

Численный пример (упрощенный)

Если E(U(Y))=3,11 < U(E(Y))=5,30, то спрашивается: каким должен был бы быть меньший среднеожидаемый доход E(Y) (обозначим его как E*(Y)), чтобы данное неравенство превратилось в равенство?)

Ответ на поставленный вопрос:

![]() или

или ![]()

А![]() бсолютная

мера несклонности инвестора к риску

(Absolute

Risk-Aversity,

ARA)

бсолютная

мера несклонности инвестора к риску

(Absolute

Risk-Aversity,

ARA)

Пояснения:

Величина ARA зависит от уровня и риска доходов в конкретном инвестиционном проекте и для одного и того же инвестора может быть различной по разным предлагаемым ему проектам

Величина ARA не зависит от размера потребных инвестиций ( I0)

ARA:

200-22,42 = 177,58

![]()

Если бы среднеожидаемый доход был не 89%, а меньше, то инвестор действительно воспринимал бы его как ожидаемый. Инвестор не верит, что получит 200, и ожидает, что скорее получит 22,42.

Другой пример:

![]()

E(Y)=500*0,5 + 100*0,5 = 300

ln300 = 5,70

ln500*0,5 + ln100*0,5 = 5,41

E*(Y) =

=

223,63 (то, во что по-настоящему верит

инвестор)

=

223,63 (то, во что по-настоящему верит

инвестор)

ARA = 300 – 223,63 = 76,37

![]()

Такое уменьшение произошло из-за того, что при пессимистическом сценарии теперь не убытки, а мЕньший доход, следовательно инвестор стал осторожничать, меньше разница между склонным к риску и нейтральным инвесторами.

Расчет чистой текущей стоимостей инвестиционных проектов с учетом: (1) рисков;

(2) предпочтения к рискам;

( 3)

фактора времени

3)

фактора времени

![]() – максимальное

значение NPV

(обычная формула)

– максимальное

значение NPV

(обычная формула)

![]() - минимальное значение NPV1

(то же самое, что и формула с ln?)

(у Ани такого вообще нет, надо проверить…)

- минимальное значение NPV1

(то же самое, что и формула с ln?)

(у Ани такого вообще нет, надо проверить…)

«Истинное» значение NPV – где-то между ними.

(В Америке эту методику не используют).

Р асчет

остаточной текущей стоимости бизнеса

с учетом:

(1) рисков; (2) предпочтения к рискам и (3)

фактора времени

асчет

остаточной текущей стоимости бизнеса

с учетом:

(1) рисков; (2) предпочтения к рискам и (3)

фактора времени

Локальная премия Пратта-Эрроу (LPPA)

LPPA = I0 - ARA

Финансовая природа LPPA:

Чтобы гарантировать себе, как минимум, возврат вкладываемого капитала, инвестор:

на сумму, равную LPPA, требует дополнительной субсидии

либо на эту же сумму требует уменьшения необходимых для проекта инвестиций

Если инвестор хочет хотя бы получить назад вложенное, то он:

захочет, чтобы часть риска брал на себя кто-то другой

захочет, чтобы был другой проект, где тот же доход можно получить за меньшие инвестиции

Хеджирование риска

включение в инвестиционный портфель «в пару» к каждому основному активу актива, производного от основного актива – при этом, начиная с некоего уровня возможных потерь по основному активу, гарантированный доход по производному активу должен точно компенсировать превышающие этот уровень возможные потери по основному активу

пример: основной актив – ликвидные акции, производный актив – опцион на приобретение (Сall) или опцион на продажу (Рut) тех же акций

В портфеле должны быть пары: базовый актив (underline) и дериватив (опционы и т.д.). Потери от основного актива, начиная с опр. порога, полностью компенсируются деривативом (до порога – не компенсируются).

Отдельно деривативы покупаются, чтобы извлечь прибыль от перепродажи.

Изменение цен на опционы – информационный сигнал для владельцев базовых активов (если цена опциона call понижается, значит, большинство не собирается покупать базовый актив).

Краткосрочных инвесторов (спекулянтов) не волнует прибыль, т.к. дивиденды распределяются раз в год. Для них важна только цена акций.

CDN – Credit Default Note – ценная бумага, страхующая от дефолта (чем больше риск дефолта, тем больше цена CDN). CDN хеджируют риски по облигациям и банковским кредитам. Но их тоже стали торговать. Цены на CDN растут, когда появляются сомнения в платежеспособности эмитента. Тогда эмитенту приходится полностью раскрыть информацию о своей деятельности, что бывает очень невыгодно.

Если не раскрывать информацию, то затрудняется выпуск новых облигаций, новых акций, получение кредитов.

М![]() одель

«клюшки»: функции валового дохода (ВД)

и прибыли (П)

фондовых опционов

одель

«клюшки»: функции валового дохода (ВД)

и прибыли (П)

фондовых опционов

![]()

![]()

![]()

где:

PT, CT- цена опционов типа «Put» и «Call»

![]() – цена на put,

по которому осталось Т до момента

погашения

– цена на put,

по которому осталось Т до момента

погашения

ST – цена хеджируемой опционом акции через T периодов (цена, ожидаемая к моменту исполнения)

Х – цена исполнения опциона – та цена, по которой эмитент опциона обязан купить акцию (эмитентом может быть кто угодно)

Т – срок опциона (здесь - европейского типа); сколько осталось до истечения срока опциона

Опцион европейского типа можно использовать в течение одной торговой сессии в день истечения срока.

Опцион американского типа можно использовать в течение всего срока действия Т.

Если

через Т месяцев ![]() ,

то актив продается (рассматривается

опцион put).

Если

,

то актив продается (рассматривается

опцион put).

Если ![]() ,

то опцион не используется.

,

то опцион не используется.

П – прибыль (затраты – это цена, по которой куплен опцион)

Фактор времени не учитывается, т.к. срок небольшой.