Альтернативные способы учета рисков бизнеса

Метод сценариев

Корректировка ожидаемых денежных потоков с учетом оптимистического, наиболее вероятного и пессимистического сценариев бизнес-плана

Дисконтирование скорректированных денежных потоков по безрисковой ставке

Учет рисков бизнеса в ставке дисконтирования

Метод аналогий

Модель оценки капитальных активов

Модель арбитражной теории оценки

Метод кумулятивного построения

Американский проход:

i – доходность сопоставимого по риску реально существующего альтернативного вложения

Но его может не быть, и тогда нужно рассчитывать гипотетическое значение i.

Расчетные подходы: безрисковая ставка + дополнения

Европейский подход – метод сценариев

ДП корректируются в меньшую сторону.

Метод сценариев заложен в Методических рекомендациях.

Нужно брать меньшее из двух NPV.

Корректировка денежных потоков по сценариям бизнес-плана

1. Идентификация ключевых для бизнеса факторов риска

Ключевые факторы риска:

конъюнктурные (сбытовые): не удастся продать столько по такой цене

закупочные: не удастся купить ресурсы по такой же цене

курсовые (ДП нужно отражать в валюте продажи; если продукция идет на экспорт или нужны импортные ресурсы, то придется менять валюту)

2. Пересчет CFt, соответствующих оптимистическому, пессимистическому и наиболее вероятному сценариям

(Генеральный) оптимистический сценарий – лучшая ситуация по всем факторам риска.

Если выделено более одного фактора риска, то сумма вероятностей сценариев не равна 1 (т.к. есть еще разные комбинации)

![]()

Если инвестиции повторяющиеся и доходы уже были (финансовые инвестиции), то вероятности – это частоты.

Если это реальные инвестиции, то используются экспертные оценки. Эксперты должны быть не заинтересованы в проекте или его отмене. Экспертов должно быть много, поэтому нужно платить консультационной фирме за оценку бизнес-плана.

Методические Рекомендации рекомендуют применять метод 6 сигма для корректировки ДП. При этом допускается нормальное распределение вероятностей.

Скорректированный ДП должен быть меньше наиболее вероятного.

Пересчет CFt для оптимистического сценария (учитываемые риски: риск объема продаж и курсовой риск импортера

берется рыночная цена

а - № продукции

е - № рынка

j - № ресурса

j = от 1 до m – за рубли

j = от m+1 до J – импортные ресурсы за доллары

kруб-дол – обменный курс (сколько долларов можно получить за рубль)

kруб-дол: по закону о правительстве, МЭР каждые полгода уточняет «Прогноз соц.-эк. развития на средне- и долгосрочную экономическую перспективу», который утверждается правительством.

Аналогично для пессимистического и наиболее вероятного сценариев.

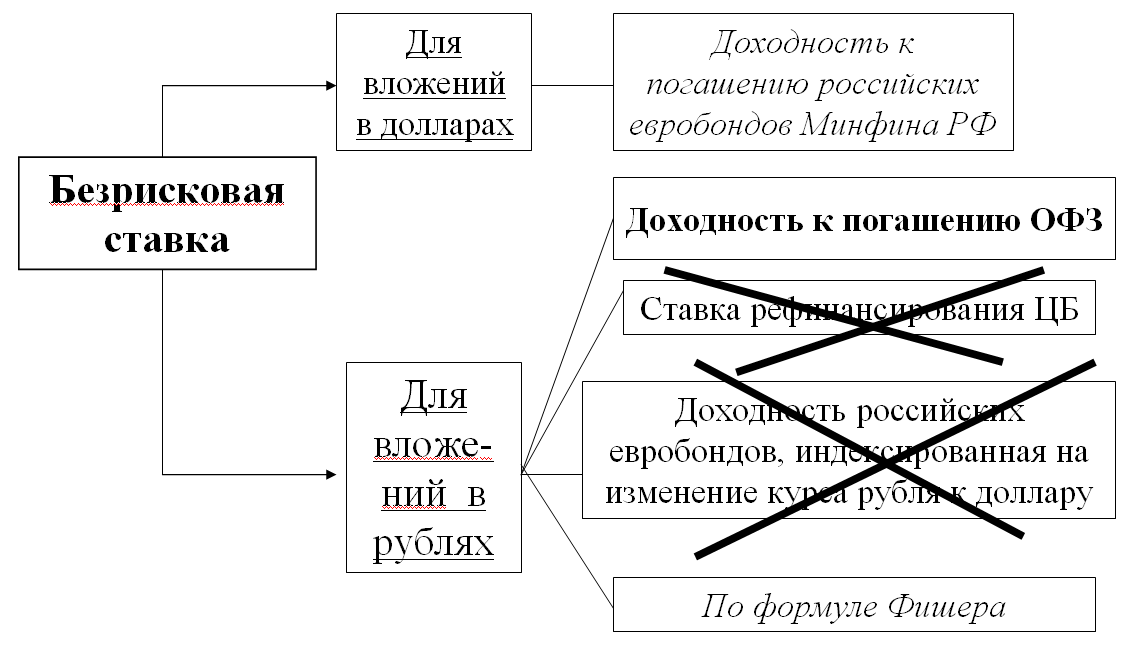

Безрисковая ставка (применяется в рамках метода сценариев)

То, что зачеркнуто, устарело.

Евробонды торгуются на европейских площадках, но номинированы в долларах.

21’

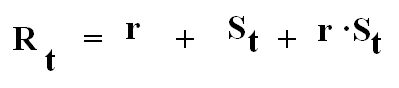

Вывод формулы:

![]()

То есть:

![]()

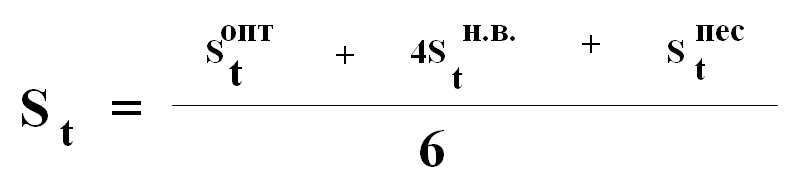

При переменной инфляции:

Формула Фишера – альтернативный способ определения безрисково й ставки дисконтирования

R – номинальная ставка

S – индекс ожидаемой инфляции

St – инфляция, ожидаемая в году №t, t от 1 до 3

r – требуемая безрисковая ставка в расчете на нулевую инфляцию (реальная безрисковая ставка, ставка в реальном выражении)

r – та доходность, которую практически без риска можно получить с краткосрочных гос. облигаций тех стран, где стабильно низкая инфляция (это примерно 0,5% в год)

r – то, сколько в годовом выражении можно заработать на краткосрочных гос. облигациях стран с пониженной инфляцией

В условиях глобализованных рынков r пренебрегать нельзя!

Страновые рейтинги рассчитывают агентства

Standart&Poors, Moody’s, Fitch

У каждой страны есть три основных показателя:

естественный уровень экономического роста

естественный уровень занятости

естественный уровень инфляции

(либо все показатели высокие, либо все низкие)

У Германии инфляция примерно 1% в год.

Норма безрискового дохода – минимально требуемая доходность безрисковой инвестиции

Инвесторы:

профессиональные – вынужденные инвестировать, т.е. венчурные фонды, инвесторы со связанными средствами, авторы разработок, универсальные банки – и готовые рефинансировать инвестиции заемным финансированием.

Для них норма безрискового дохода – это упускаемая выгода из-за неинвестирования в безрисковые активы (Cost of Own Capital), т.е. доходность к погашению долгосрочных гос. облигаций

не вынужденные инвестировать и не готовые рефинансировать инвестиции заемным финансированием (физические лица, которые выбирают между потреблением и сбережением)

Для них - минимально требуемая доходность, компенсирующая ожидаемую инфляцию, т.е. безрисковая ставка по формуле Фишера.

Доходность к погашению меняется из-за рыночной цены (остальные показатели в формуле уже назначены)

Данные – в базе Bloomberg:

Russia 30 – средневзвешенная доходность гос. облигаций (на 16.10.2009 – 6,5)

Russia 10 – средневзвешенная доходность гос. облигаций с погашением через год (3,5) (доходность низкая, т.к. очень большой спрос, потому что по закону банки РФ должны резервировать средства в облигациях РФ + нерезиденты покупают рублевые инструменты, т.к. рубль растет)