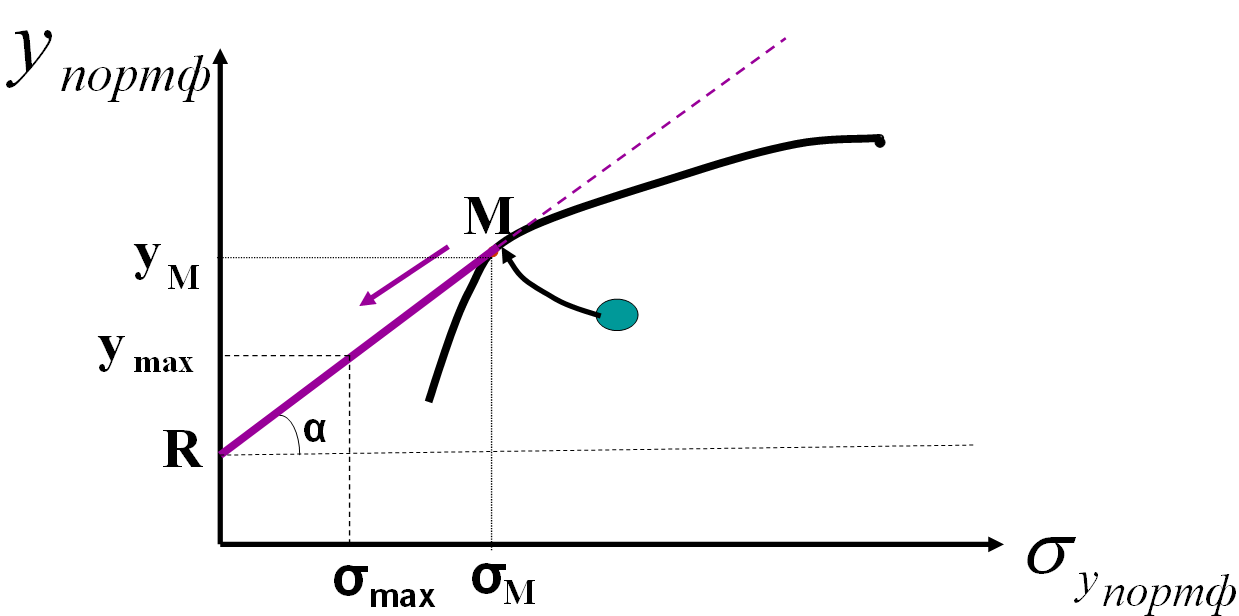

Диверсификация по Марковицу-Тобину

применяется, если исходным портфелем является портфель Марковица, который «разбавляют» безрисковыми активами

рисковая часть нового портфеля по своей внутренней структуре остается такой же, как в исходном портфеле Марковица

для этого из исходного портфеля средства высвобождают путем продажи рисковых активов j на суммы, пропорциональные их xj

каждый портфель Марковица-Тобина имеет свое значение k:

, где

Bбезриск

- доля бюджета B

портфеля,

вложенная в безрисковые активы

, где

Bбезриск

- доля бюджета B

портфеля,

вложенная в безрисковые активы

Точка R – если весь бюджет в безрисковых активах

М – если весь бюджет в рисковых активах.

Другие точки прямой соответствуют различным «k».

![]() ,

следовательно,

,

следовательно,

![]()

![]() ,

при

этом R

фиксировано.

,

при

этом R

фиксировано.

![]() - доходность на рубль вложений в портфеле

Марковица.

- доходность на рубль вложений в портфеле

Марковица.

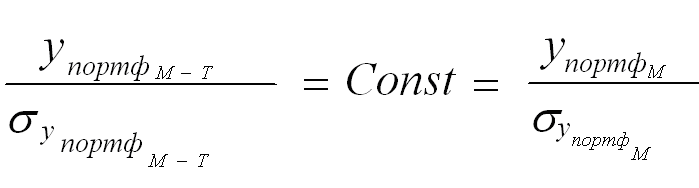

Достигнутое в портфеле Марковица соотношение «доходность – риск» при любой доле (кроме всего бюджета) сохраняется. Т.е. портфель Марковица для любого k оптимален.

«Разбавление» оптимального рискового портфеля безрисковыми активами

Для любого k:

![]()

Доходность R

Представляет собой доходность безрисковых активов (со стандартным отклонением, стремящимся к нулю)

«Безрисковыми» (наименее рисковыми в конкретной стране) активами являются долгосрочные государственные облигации, так как Минфины соответствующих стран своими интервенциями на рынок этих облигаций стремятся обеспечить равенство их рыночных цен текущим стоимостям будущих доходов с облигаций (их доходность к погашению стремится к форвадной ставке)

Доходность R равна средневзвешенной доходности к погашению долгосрочных государственных облигаций – или доходности к погашению того конкретного выпуска, срок до погашения которого совпадает со сроком инвестирования в прочие рисковые активы портфеля

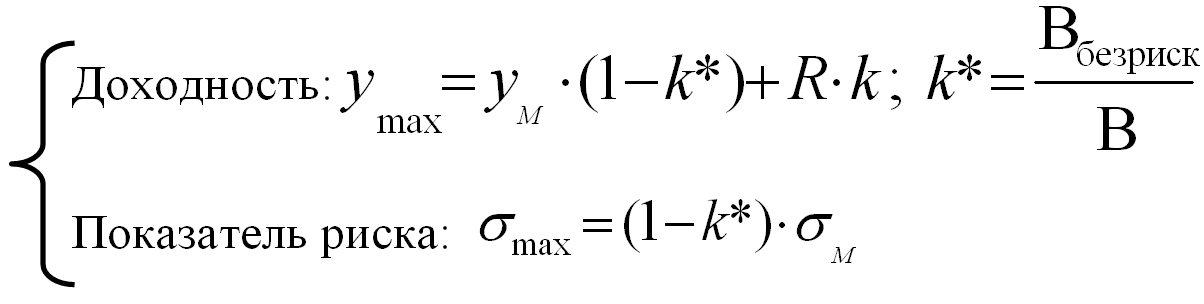

Среди всех портфелей Марковица-Тобина нельзя выделить лучшего, но для каждого инвестора существует граница предельно допустимого риска:

![]()

Следовательно, у лучшего для него портфеля:

У разных инвесторов разные предпочтения к риску. Они определяются по максимальному стандартному отклонению актива, который инвестор покупал раньше (т.е. по самому рисковому из активов, которые он приобретал).

![]() – стандартное отклонение в портфеле

Марковица-Тобина. Портфель как бы состоит

из двух активов: портфеля Марковица и

безрискового портфеля.

– стандартное отклонение в портфеле

Марковица-Тобина. Портфель как бы состоит

из двух активов: портфеля Марковица и

безрискового портфеля.

40)

У разных инвесторов разные предпочтения

к риску. Они определяются по

![]() ,

которая определяется по максимальному

стандартномуотклонению актива; который

инвестор покупал раньше (то есть по

самому рисковому из активов, которые

он приобретал).

,

которая определяется по максимальному

стандартномуотклонению актива; который

инвестор покупал раньше (то есть по

самому рисковому из активов, которые

он приобретал).

![]() -

стандартное отклонение в портфеле М-Т.

-

стандартное отклонение в портфеле М-Т.

Портфель как бы состоит из двух активов портфель М и безрисковый портфель.

![]() где:

где:

![]() - доходность с рубля вложений в портфель

М.

- доходность с рубля вложений в портфель

М.

![]()

![]()

![]()

![]() (*

означает «оптимальный»)

(*

означает «оптимальный»)

![]()

![]() -

если можно учитывать предпочтения

инвестора по его прошлым инвестициям

(если есть информация и т.д.).

-

если можно учитывать предпочтения

инвестора по его прошлым инвестициям

(если есть информация и т.д.).

(Потом было что-то про карту предпочтений инвестора, но это все равно не используется).