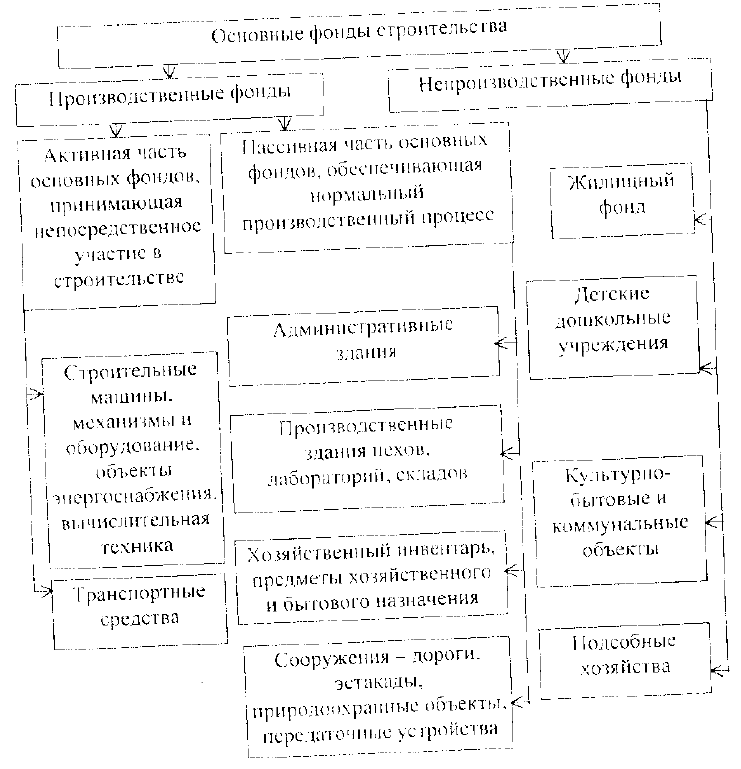

27. Состав основных производственных фондов в строительстве.

Основными фондами называется та часть средств производства, которая сохраняет свою натурально-вещественную форму в течение ряда производственных циклов, действует в течение ряда лет и в течение всего срока службы не теряет первоначальной формы. Они переносят свою стоимость на готовую продукцию по частям, по мере снашивания, и частями возмещают ее при реализации продукции. Все перечисленные условия должны соблюдаться одновременно. Если одно из них или несколько не соблюдаются, то такое имущество нельзя относить к основным фондам.

По характеру участия в процессе воспроизводства ОФ подразделяют на две группы:

1. Производственные ОФ, которые участвуют в процессе производства, и в свою очередь, делятся на две части: активные — непосредственно участвуют в производственном процессе; пассивные — создают условия для нормального протекания производственного процесса.

2. Непроизводственные ОФ, которые не участвуют в процессе производства и предназначены для непосредственного потребления.

Вещественное содержание основных фондов составляют различного рода здания, сооружения, машины, оборудование и т. п.

Для учета амортизации и оценки эффективности использования имеет значение натуральная форма средств производства в виде основных фондов, классификация которых представлена на рисунке.

В составе активной части основных производственных фондов должны быть высокопроизводительные и экономичные по стоимости машины и оборудование, постоянно необходимые в строительном процессе. При эпизодической потребности в отдельных машинах и механизмах их приобретение экономически нецелесообразно, для этого лучше использовать арендуемую технику. Удельный вес непроизводственных основных фондов имеет четкую тенденцию к сокращению (процесс передачи от строительных организаций в ведение муниципальных коммунальных служб).

Все непроизводственные основные фонды не участвуют в процессе производства (точнее участвуют опосредованно, черев обслуживание работников производства), не перенося своей стоимости, на строительную продукцию, на них не начисляются амортизационные отчисления. Содержатся эти объекты за счет платежей работников (квартплата и пр.) и в недостающей части за счет средств самой организации.

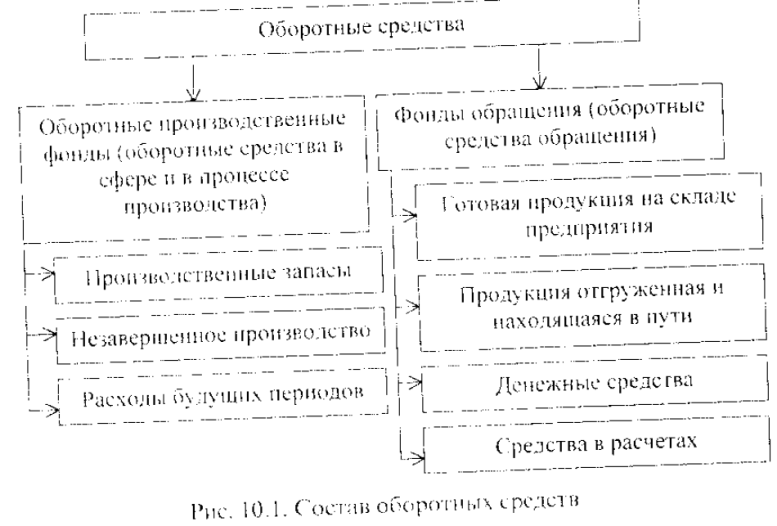

Состав оборотных средств строительной организации.

В производстве предмет труда, к которым относятся сырье, материалы, топливо, тара и т.п., вступают в виде оборотных фондов. В отличие от основных фондов оборотные участвуют только в одном обороте, в течение которого они полностью потребляются и переносят свою стоимость на готовую продукцию, составляя часть её стоимости.

Кроме оборотных фондов, существуют фонды обращения. К ним относится совокупность всех средств, функционирующих в сфере обращения. Сумму оборотных фондов и фондов обращения составляют оборотные средства.

Синоним оборотных средств в отечественном учете – это оборотный капитал как часть мобильных активов организации, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла.

Таким образом, оборотные средства (оборотный капитал) – это часть капитала организации, вложенная в его текущие активы. Оборотные средства обеспечивают непрерывность процесса производства. Их характерной особенностью является высокая скорость оборота, чем они отличаются от основных фондов. Вещественные элементы оборотных средств (предметы труда) потребляются в каждом данном производственном цикле. Они полностью включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг). Состав оборотных средств показан на ри. 10.1.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс: строительные материалы, изделия и конструкции, топливо, покупные полуфабрикаты и комплектующие изделия, тара, упаковка, запасные части, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство – незаконченная строительная продукция, подлежащая дальнейшему исполнению. Из состава незавершенного производства выделяют полуфабрикаты собственного производства, то есть предметы труда, полностью законченные обработкой в одном цехе и подлежащие передаче в другой.

Расходы будущих периодов – это затраты, которые произведены в данном периоде, но будут погашены в будущих периодах (например затраты на разработку документации для изготовления строительных конструкций).

Готовая продукция – это продукция, предназначенная к реализации, находящаяся на складе предприятия (неотгруженная). В подрядных строительных организациях при расчётах за выполненные работы по месячным результатам к неотгруженной готовой продукции относят оформленные акты на выполненные работы, но не отправленные для оплаты заказчику, а находящиеся по тем или иным причинам у подрядчика.

Товары отгруженные и находящиеся в пути – это средства по документам за выполненные работы с момента передачи их подрядной организацией для оплаты в банк до момента получения этой организацией средств на свой расчётный счёт.

Денежные средства – это средства в кассе и на счетах в банках, краткосрочные финансовые вложения.

Средства в расчётах – это средства расчёта с потребителями, в частности дебиторская задолженность за продукцию и товары, отгруженные по полученным векселям и др.