6. Концепции базовой стратегии. Стратегия сокращения и ее альтернативы.

Стратегия сокращения является наименее предпочтительной среди базовых стратегических альтернатив развития организации. К этой стратегии организации, как правило, обращаются в следующих случаях:

выживание организации находится под угрозой;

показатели деятельности организации имеют устойчивую тенденцию к ухудшению;

в течение длительного времени организация не достигает поставленных целей, ей не удается использовать благоприятные внешние возможности или реализовать свои потенциальные преимущества;

в портфеле организации много видов бизнеса в непривлекательных отраслях, убыточных или имеющих слабую конкурентную позицию;

организации угрожает применение санкций в соответствии с антимонопольным законодательством и др.

В рамках стратегии сокращения выделяют следующие ее разновидности: сокращение расходов, отсечение лишнего, «сбор урожая/снятия сливок», ликвидация.

Стратегия сокращения расходов ставит своей целью поиск возможностей и проведение мероприятий по сокращению затрат. Данная стратегия наиболее приемлема в случаях, когда причины ухудшения результатов деятельности организации носят кратковременный характер, убыточные подразделения функционируют на рынках с привлекательными перспективами. Реализация стратегии предусматривает снижение производственных затрат, сокращение найма и, при необходимости, увольнение персонала, прекращение производства нерентабельной продукции, отказ от дорогостоящих каналов распределения и т.д.

Стратегия отсечения лишнего (отделения) заключается в том, что организация продает или превращает в отдельно работающую фирму одно из своих подразделений. Эта стратегия применима по отношению к видам бизнеса диверсифицированной фирмы, которые не соответствуют ее стратегическим целям или утратили свою привлекательность и не приносят требуемой прибыли. Данная стратегия используется и тогда, когда организации требуются средства для развития более перспективных направлений деятельности.

Стратегия «сбора урожая/снятия сливок» ставит своей целью постепенное сокращение бизнеса до нуля и получение при этом максимально возможного дохода. Эта стратегия применяется по отношению к бесперспективному виду деятельности, который не может быть выгодно продан, но может принести доходы во время «сбора урожая». Стратегия предусматривает сокращение затрат на ресурсы и максимальное получение дохода от распродажи запасов готовой продукции и сокращающегося производства.

Стратегия ликвидации означает закрытие подразделения организации и распродажу его активов. Ликвидация представляет собой радикальный вариант стратегии сокращения, который применяется в том случае, когда фирма не имеет возможностей для дальнейшего ведения бизнеса, а стратегии сокращения расходов и отсечения лишнего не приводят к желаемым результатам.

Методы выработки базовой стратегии организации. Матрица возможностей по товарам и рынкам. Характеристика ее основных элементов.

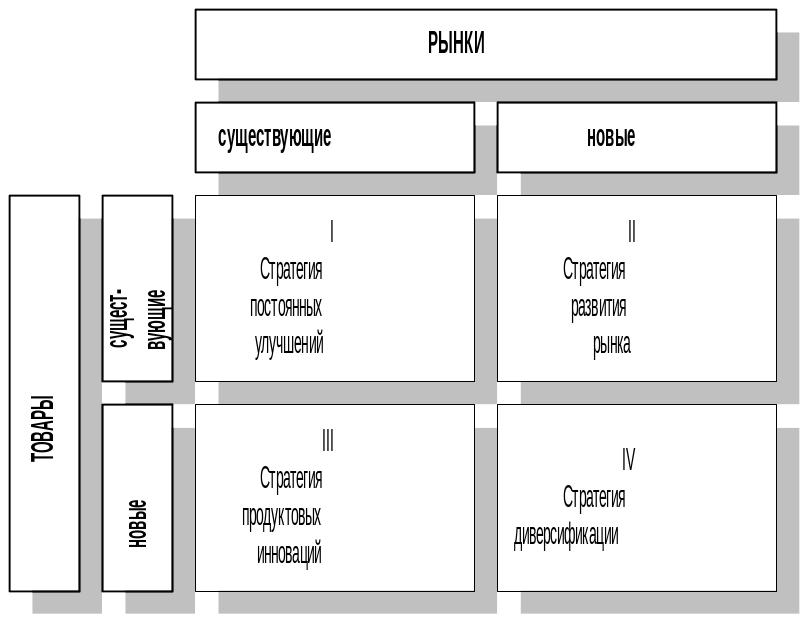

Существует несколько методических подходов к планированию стратегических альтернатив и их оценке. Один из таких приемов, который может быть успешно использован в российских условиях для выработки общей стратегии организации, является выбор стратегии на основе представлена матрицы И. Ансоффа «Возможности по товарам/рынкам» (рис.). Выработанные с помощью этой матрицы общие стратегии подлежат в дальнейшем доводке одним из способов до полной адекватности целям развития фирмы. В матрице представляются все продукты и рынки независимо от того, существуют ли они или только проектируются. Каждый квадрант матрицы определяет какую-либо общую стратегию и ее элементы.

Р ис.

Общая форма матрицы И. Ансоффа «Возможности

по товарам/рынкам»

ис.

Общая форма матрицы И. Ансоффа «Возможности

по товарам/рынкам»

Квадрант I показывает направленность стратегии организации на существующие продукты и рынки. Эту стратегию называют методом экономии издержек, или «улучшай то, что уже делаешь». Эта стратегия выбирается теми стратегическими хозяйственными подразделениями (СХП) организации, чей рынок продолжает развиваться, или еще не насыщен. Организация стремится расширить сбыт выпускаемых товаров на традиционных рынках путем таких маркетинговых усилий, как установление конкурентоспособных цен, наступательная реклама или интенсификация продвижения товаров и т. п.

Квадрант II показывает направленность стратегии на развитие рынка, т. е. на создание рынков для выпускаемой уже достаточно долго продукции. Эта стратегия эффективна, если организация стремится Расширить свой рынок за счет проникновения на новые географические рынки, в том числе в других странах; внедрения в новые сегменты рынка, спрос на которые еще не удовлетворен; новых предложений существующих товаров и интенсификации рекламы; освоения новых сегментов рынка, когда для известной продукции выявляются новые области применения, и т. п.

Квадрант III обозначает направленность стратегии на разработку новых продуктов для сложившихся и давно освоенных рынков. Эта стратегия применяется тогда, когда СХП имеет ряд успешных моделей изделий, завоевавших большую популярность у потребителей. В этом случае организация разрабатывает новые или модифицирует старые товары улучшенного качества и реализует их лояльно настроенным клиентам.

Квадрант IV – стратегия диверсификации. Эта стратегия применяется с целью избежать чрезмерной зависимости организации от одного СХП или одного ассортиментного набора продукции, а также в том случае, если фирма желает покинуть свертывающиеся рынки или рынки, находящиеся в состоянии застоя. Однако реализация стратегии диверсификации предполагает разработку новых продуктов и новых рынков, поэтому она является наиболее рискованной, так как никогда нет полной уверенности, что новые рынки готовы принять новую продукцию, и она будет пользоваться вниманием покупателей.

Наиболее часто для определения стратегических альтернатив применяется метод «мозгового штурма».

СТРАТЕГИЧЕСКИЙ МЕНЕДЖМЕНТ