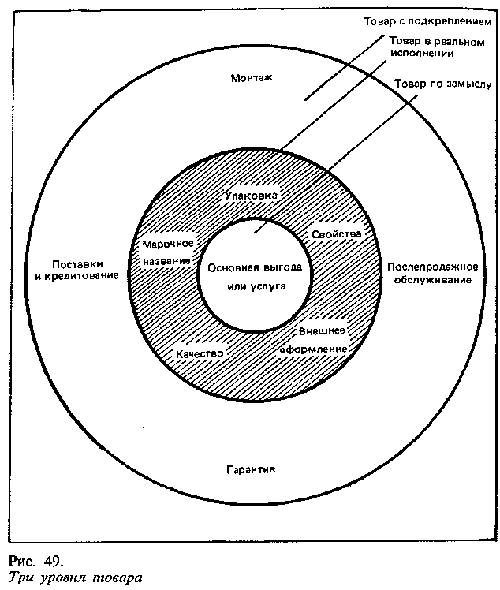

- Товар по замыслу — сердцевина понятия товара в целом.

- Товар в реальном исполнении

может обладать пятью характеристиками:

уровнем качества, набором свойств,

специфическим оформлением, марочным

названием и специфической упаковкой.

Товар в реальном исполнении

может обладать пятью характеристиками:

уровнем качества, набором свойств,

специфическим оформлением, марочным

названием и специфической упаковкой.

- товар с подкреплением.. Идея подкрепления товара заставляет деятеля рынка присмотреться к существующей у клиента системе потребления в целом,

Фирма должна постоянно искать эффективные пути подкрепления своего товарного предложения. За время своего существования любой товар как бы проходит жизненный цикл из четырех этапов: этап выведения на рынок, этап роста, этап зрелости и этап упадка.

2. Цена — отношение, указывающее какую сумму денег необходимо уплатить, чтобы приобрести определенное количество продуктов (блага).

Маркетинговое ценообразование отличается от микроэкономического тем, что учитывает все многообразие факторов, существующих на данный момент на рынке, а микроэкономическая учитывает спрос и предложение.

1. Метод, ориентированный на издержки. Спрос, как правило, определяет максимальную цену, которую фирма может запросить за свой товар. Ну а минимальная цена определяется издержками фирмы.

2. Метод, ориентированный на отношение покупателей к товару. Цена для покупателя — мера интенсивности его потребности или размера и природы удовлетворения, которые он ожидает. Суть данного метода – выяснить уровень ценовой готовности покупателя (например через анкетирование).Условия – новый товар.

3. Метод, ориентированный на конкуренцию. Хотя максимальная цена может определяться спросом, а

3. Канал распределения — это путь, по которому товары движутся от производителей к потребителям. Благодаря ему устраняются длительные разрывы во времени, месте и праве собственности, отделяющие товары и услуги от тех, кто хотел бы ими воспользоваться. (Ф.Котлер)

Число уровней канала. Каналы распределения можно охарактеризовать по числу составляющих их уровней. Уровень канала распределения — это любой посредник, который выполняет ту или иную работу по приближению товара и права собственности на него к конечному покупателю.

Канал нулевого уровня (называемый также каналом прямого маркетинга) состоит из производителя, продающего товар непосредственно потребителям.

Одноуровневый канал включает в себя одного посредника. На потребительских рынках этим посредником обычно бывает розничный торговец, а на рынках товаров промышленного назначения им нередко оказывается агент по сбыту или брокер.

Двухуровневый канал включает в себя двух посредников. На потребительских рынках такими посредниками обычно становится оптовый и розничный торговцы, на рынках товаров промышленного назначения это могут быть промышленный дистрибьютор и дилеры.

Трехуровневый канал включает в себя трех посредников. Например, в мясоперерабатывающей промышленности между оптовым и розничным торговцами обычно стоит мелкий оптовик.

Каналы в сфере услуг. Концепция каналов распределения подразумевает распределение не только физических товаров. Производители услуг и идей также сталкиваются с проблемой обеспечения доступности своих предложений для целевых аудиторий. Для этого они создают "системы распространения знаний", "системы обеспечения здоровья" и т.п. Чтобы охватить широко разбросанную аудиторию, им необходимо продумать как характер, так и размещение своих представительств.

4. Коммуникация = Продвижение = Стимулирование

Коммуникация (маркетинговая) — совокупность сигналов исходящих от организации в адрес различных её аудиторий. Комплекс маркетинговых коммуникаций (называемый также комплексом стимулирования) состоит из четырех основных средств воздействия.

Реклама - любая платная форма неличного представления и продвижения идей, товаров или услуг от имени известного спонсора.

Стимулирование сбыта - кратковременные побудительные меры поощрения покупки или продажи товара или услуги.

Прямой маркетинг — прямой обмен информацией с тщательно отобранными целевыми потребителями и осуществляемый с целью получения от них немедленной реакции. Личная продажа - устное представление товара в ходе беседы с одним или несколькими потенциальными покупателями с целью совершения запродажи.

PR — комплекс целенаправленных действий, направленных на создание психологического климата и взаимного доверия между организацией и её контактной аудиторией

«Дополнительные» элементы маркетингового комплекса:Персонал, люди (people, personnel).Взаимодействие (Process)Физическое присутствие (Physical evidence)

Все решения относительно составляющих комплекса маркетинга во многом зависят от принятого фирмой конкретного позиционирования товара.

ВНУТРИФИРМЕННОЕ ПЛАТИРОВАНИЕ

«Гибкость» планов. Понятие и способы ее реализации.

Планирование – это процесс проектирования желаемого будущего и эффективных путей его достижения. Результатом этого процесса являются плановые решения, которые служат основой для последующей целенаправленной деятельности организации.

Важнейшими принципами ВФП в рыночных условиях являются:

подход к предприятию как открытой системе;

гибкость (адаптивность);

оптимальность.

Гибкость (адаптивность) планирования – постоянное поддержание соответствия планов организации изменяющимся условиям ее функционирования. Необходимость гибкости связана с действием фактора неопределенности при разработке планов, которое усиливается по мере ускорения научно-технического прогресса. Основные методы реализации этого принципа: разработка «скользящих» (переходных) и ситуационных планов; резервирование ресурсов, в первую очередь, производственных мощностей; составление «гибких» смет расходов.

Скользящий (переходный) план составляется с распределением по временным интервалам внутри планового периода (например, на пять лет с распределением по годам). (1998 – 2002 гг., 1999 – 2003 гг. и т.д.) Ситуационный (резервный, запасной) план – вариант плана, разрабатываемый в дополнение к основному варианту. Действия предприятия или подразделения в конкретной ситуации.

Резервы производственных ресурсов - это относится, прежде всего, к резервированию производственных мощностей. Методом резервирования трудовых ресурсов является расширение профессионального профиля работников и опережающее повышение квалификации работников.

«Гибкая» смета – это смета расходов, разработанная в нескольких вариантах для различных значений объема производства или продаж. Составление таких смет требует предварительного разделения расходов на переменные и условно постоянные.

Цель стратегического планирования (СП) – адаптация предприятия к прогнозируемым изменениям внешней среды, достижение надежной позиции на рынке, создание потенциала рентабельности на перспективу. Задачи СП: правильно и своевременно оценить возможные последствия перемен, происходящих в научно-технической, экономической и социальной областях; предвидеть опасности и возможности; выработать стратегию фирмы, позволяющую справиться с опасностями и использовать возникающие новые возможности. Объекты СП: продукция, рынки сбыта, новые технологии, взаимоотношения с обществом, внешнеэкономическая деятельность, структура и организационная структура. Высшее рук-во.

Цель тактического планирования (ТП) – последовательная поэтапная реализация выработанной стратегии. Задачи ТП: конкретизация стратегических целей применительно к более короткому отрезку времени; выбор наиболее эффективных путей реализации стратегии; пропорциональное развитие и наилучшее использование потенциала предприятия; обеспечение текущей финансовой устойчивости и рентабельности. Объекты ТП – это прежде всего номенклатура продукции и динамика производственных мощностей, а также необходимые ресурсы, затраты и финансовые результаты. Осуществляют ТП плановые службы с участием других функциональных и производственных подразделений. Оперативное планирование (ОП) является продолжением тактического. Его цель – обеспечить повседневную согласованную работу всех подразделений организации по достижению перспективных и текущих целей при наилучшем использовании ресурсов. Содержание ОП – формирование плановых заданий подразделениям организации на короткие промежутки времени на основе заданий, разработанных в ходе тактического планирования, с учетом фактических результатов деятельности организации в предыдущем периоде. В ОП время разработки планов максимально приближено к их выполнению. Как правило, ОП осуществляется децентрализовано.

Все виды планирования взаимосвязаны, при этом ведущая роль принадлежит стратегическому планированию, которое создает фундамент и ориентиры для других видов планирования. Горизонт планирования – длительность планового периода.

Количественная оценка альтернативных вариантов плановых решений.

Позволяет практически реализовать принцип оптимальности и при планировании отдельных сторон деятельности предприятия наиболее экономично и оперативно.

Этапы:

Определить проблему и выявить возможные варианты ее решения.

Отбросить явно непривлекательные варианты (например, по длительности реализации и т.п.) и отобрать возможные альтернативные варианты для детального анализа.

По каждому из отобранных вариантов рассчитать количественные показатели, позволяющие сопоставить их экономическую эффективность.

Выделить последствия реализации сопоставляемых вариантов, которые не могут быть выражены количественно; оценить относительную значимость количественных и качественных параметров.

По совокупности количественных и качественных параметров альтернативных вариантов выбрать оптимальное плановое решение.

Количественная оценка альтернативных вариантов основана на понятиях «дифференцированные (релевантные) издержки», «дифференцированные поступления», «дифференцированная прибыль», под которыми понимаются соответственно расходы, поступления или прибыль, величина которых различается для сравниваемых вариантов.

Дифференцированные издержки, как правило, составляют часть полных издержек.

Все проблемы альтернативного выбора можно разделить на три группы в зависимости от того, на какие составляющие рентабельности капитала они оказывают влияние.

1. Отличаются величиной текущих расходов (мин. дифференцированных издержек) (пример. - определение размера заказа)

2. Отличаются по величине текущих расходов и выручки от реализации (Макс. дифференцированной прибыли) (пр. – ценов. дискриминация)

3. Отличаются по величине текущих расходов, выручки от реализации и капиталовложений (3.1. Проблемы поиска и предпочтения) (неотрицательная чистая дисконтированная стоимость от реализации проекта ЧДС);- приемлемая для инвестора величина внутренней нормы прибыли (ВНП и срок окупаемости капиталовложений макс индекса доходности) (пр. замена оборудования;)

ВНУТРИФИРМЕННОЕ ПЛАТИРОВАНИЕ

Сводный тактический план организации: содержание и порядок разработки.

Порядок разработки сводного тактического плана

В составе исходных данных для разработки сводного плана текущей деятельности используется:

стратегия (концепция) предприятия, представленная в основных направлениях и планах развития;

прогнозы общеэкономические, отраслевые, региональные и др.;

результаты исследования рынка;

результаты анализа деятельности предприятия в предшествующем периоде;

законченные НИР и ОКТР, патенты, лицензии;

бизнес-планы инвестиционных проектов, принятых к внедрению;

нормы и нормативы (в том числе установленные законодательством);

данные о наличных ресурсах предприятия (оборудование, площади, персонал, запасы, денежные средства и т.д.);

информация о ценах на ресурсы, тарифах на услуги и о других условиях приобретения ресурсов.

План разрабатывается на основе стратегии организации, дост. целей.

Задачи:

использование производственного потенциала для удов. потребительского спроса и выполнения обязательств перед заказчиками;

рациональное использование ресурсов и получение прибыли;

обеспечение финансовой устойчивости и платежеспособности предприятия;

поддержание и развитие производственного потенциала предприятия в соответствии с принятой стратегией.

Содержание:

Основные показатели деятельности предприятия;

План маркетинга и сбыта;

План производства;

План организационно-технического развития (ОТР); П

лан материально-технического обеспечения (МТО);

План по труду и социальному развитию;

План по себестоимости продукции;

Финансовый план;

План капиталовложений и капитального строительства (КВ и КС);

План охраны природы и рационального использования ресурсов.

Порядок разработки:

1.План мар-га . 2.План пр-ва . 2.1Расчет пр. мощности . 3.(План орг. тех. разв-я и охраны природы) . 3.План мат. тех. обесп-яя\ и План по труду и соц. Разв-ю . 4. Себестоим-ти . 5.Финанс. план . 5.1План КВ и Кап стр-ва

А-Наименование раздела- План производства

Б- Плановые показатели- Товарная продукция Производство основных видов продукции Показатели качества продукции (удельный вес сертифицированной продукции и др.) Доля новой продукции в ее общем объеме Производственная мощность по основным видам продукции Изменение незавершенного производства

ВНУТРИФИРМЕННОЕ ПЛАТИРОВАНИЕ

Планирование фонда заработной платы персонала: определение потребности в средствах и ограничения в условиях рынка.

Основная задача планирования фонда заработной платы (ФЗП) предприятия в рыночных условиях — увязать потребность в средствах на оплату труда с допустимой величиной затрат на производство в условиях конкуренции.

Определение потребности в средствах на оплату труда

Плановую потребность предприятия в средствах на оплату труда при предварительных расчетах можно определить укрупнено — по численности работников и их средней заработной плате.

При уточнении плана рекомендуется дифференцированный расчет ФЗП по элементам выплат для каждой категории персонала.

При расчете ФЗП рабочих последовательно определяются часовой, дневной и месячный (годовой) фонды заработной платы, которые отличаются составом включаемых элементов.

Часовой ФЗП включает фонд сдельной и повременной оплаты труда; премии сдельщикам и повременщикам по премиальным положениям; доплаты, связанные с выполнением дополнительных функций в рабочее время (доплаты не освобожденным бригадирам, за обучение учеников) или с условиями труда (за работу во вторую смену, за вредность), надбавки за профессиональное мастерство. В отчетные данные о часовом ФЗП могут входить и не планируемые доплаты (за отклонения от установленных технологией условий работы и др.)

Дневной ФЗП включает часовой ФЗП и доплаты до дневного фонда: кормящим матерям за перерывы в работе, подросткам за сокращенный рабочий день и др. Непланируемые доплаты в составе дневного ФЗП (по отчету): доплаты за работу в сверхурочное время и оплата внутрисменных простоев.

Месячный (годовой) ФЗП включает дневной ФЗП, оплату очередных отпусков и отпусков по учебе, времени выполнения государственных обязанностей, выплаты работникам, командированным на другие предприятия и на учебу, и некоторые другие выплаты. Не планируемые доплаты в составе месячного (годового) ФЗП: оплата целодневных простоев, компенсация за неиспользованный отпуск.

В расчетах себестоимости и некоторых других расчетах применяется деление заработной платы рабочих на основную и дополнительную. Строго говоря, весь часовой ФЗП составляет основную заработную плату, но для упрощения расчетов в состав основной заработной платы обычно включают сдельную и повременную оплату труда и премии, а в состав дополнительной заработной платы — все остальные выплаты. После определения годового ФЗП рабочих целесообразно рассчитать процент дополнительной заработной платы по отношению к основной.

Состав расходов на персонал

Расходы на персонал не исчерпываются заработной платой и отчислениями на социальные нужды. Суммарные затраты работодателя на рабочую силу включают: основную и дополнительную заработную плату, премии и другие виды поощрений из прибыли, отчисления на социальные нужды, расходы организации на различные социальные выплаты и льготы (оплата транспорта, дотации на питание и оплату жилья, оказание единовременной помощи, дополнительные заводские пенсии и т.п.), расходы на профессиональное обучение, культурно-бытовое и медицинское обслуживание, на охрану труда и технику безопасности, налоги, для которых налогооблагаемая база — фонд оплаты труда и др.

Методы планирования ФЗП:

1) укрупненный метод,

2) дифференцированный метод.

Укрупненное планирование ФЗП. ФЗПпл = СЗПпл*Чппппл, где СЗПпл – средняя величина з/п одного работника, Чппппл = Чпппбаз*(I0/Iпт). СЗПпл: ожид СЗП, прогноз темпа инфляции, положение предприятия на рынке в регионах, стратегия управления.

Планирование численности служащих. Служащие подразделяются на 3 группы: руководители, специалисты, прочие служащие. Для руководителей и специалистов характерны высокий удельный вес элементов творческого труда, отсутствие многократной повторяемости работ. Для прочих специалистов характерна повторяемость в работах. Поэтому для различных групп служащих применяются различные методы расчета численности.

Виды норм: 1) нормы времени и нормы выработки (машинистки, чертежники); 2) нормы обслуживания (табельщики, кассиры); 3) нормы управляемости (начальники цехов, мастера); 4) нормы численности (конструкторы, снабженцы, технологи, экономисты); 5) нормы отношений (соотношение между численностью руководителей, специалистов и прочих служащих, а также между отдельными должностными группами внутри этих категорий). При планировании численности служащих пользуются штатными расписаниями.

Планирование ФЗП рабочих-сдельщиков.

При расчете ФЗП раб последовательно орп-ся час, днев, мес (год) ФЗП, кот отличаются составом включаемых элементов.

Час ФЗП включает фонд сдельной и поврем оплаты труда (ОТ); премии сдел и повременщикам по премиальным положениям, доплаты, связ с доп ф-циями в раб время, надбавки за проф мастерство. В отчет данные о ФЗП могут входить и неплан доплаты.

Фонд сдельной ОТ осн и вспом раб (ФЗП сд) рассчитывается по сдел расценкам за ед-цу продукции и кол-ву изделий и по трудоем произ программы в нормо-часах и ср час тарифной ставке:

ФЗПсд =∑Рi N i и ФЗПсд =С х Т пл

Рi – сумма сдел расценок на ед-цу i-го изделия,р/шт;

N i – число i-го изделия по плану, шт;

С – среднечас тариф ставка работ,р/нормо-ч;

Т пл – план трудоемкость произ программы, нормо-ч.

Дневной ФЗП включает часовой ФЗП и доплаты до дневного фонда: кормящим матерям подросткам… Непланируемые доплаты в составе дневного ФЗП (по отчету): доплаты за работу в сверхурочное время и оплата внутрисменных простоев.

Месячный (годовой) ФЗП включает дневной ФЗП, оплату очеред отпусков и отпусков по учебе, времени выпол гос обязанностей, выплаты командированным на др. пред-тия и учебу…

Неплан доплаты в составе мес (год) ФЗП: оплата целодневных простоев, компенсации за неисп отпуск.

Планирование ФЗП рабочих-повременщиков.

При расчете ФЗП раб последовательно орп-ся час, днев, мес (год) ФЗП, кот отличаются составом включаемых элементов.

Час ФЗП включает фонд сдельной и поврем оплаты труда (ОТ); премии сдел и повременщикам по премиальным положениям, доплаты, связ с доп ф-циями в раб время, надбавки за проф мастерство. В отчет данные о ФЗП могут входить и неплан доплаты.

Фонд повременной ОТ осн и вспом раб-повременщиков

ФЗП пв= ∑Сj х Ч пв j х Фэфпл j

Сj - среднечас тариф ставка для j-ой профессии;

Ч пв j- план численность раб-повремен j-ой профессии.

Дневной ФЗП включает часовой ФЗП и доплаты до дневного фонда: кормящим матерям подросткам… Непланируемые доплаты в составе дневного ФЗП (по отчету): доплаты за работу в сверхурочное время и оплата внутрисменных простоев.

Месячный (годовой) ФЗП включает дневной ФЗП, оплату очеред отпусков и отпусков по учебе, времени выпол гос обязанностей, выплаты командированным на др. пред-тия и учебу…

Неплан доплаты в составе мес (год) ФЗП: оплата целодневных простоев, компенсации за неисп отпуск.

ВНУТРИФИРМЕННОЕ ПЛАТИРОВАНИЕ

Формирование производственной программы в условиях рынка и ее оптимизация.

Производственная программа предприятия определяет номенклатуру и объем выпуска продукции в натуральном и стоимостном выражении с распределением по кварталам.

На основании потребности по каждой позиции принятой к пpoизводству номенклатуры продукции составляется предварительный план сбыта (поставки) продукции для формирования первоначального варианта производственной программы.

При этом объем производства изделия в натуральном выражении в общем случае определяется по формуле:

![]()

где Nпост — объем поставки изделия в натуральном выражении;

Он и Ок — остатки данных изделий на складе готовой продукции на начало и конец планового периода;

Nвн — количество изделий для внутреннего потребления.

Производственная программа предприятия должна соответствовать его производственным возможностям. План производства на сравнительно короткий отрезок времени (до года) составляется в расчете на определенные, более или менее стабильные организационно-технические условия производства. Поэтому разработка производственной программы должна сопровождаться расчетами загрузки производственного оборудования и площадей.

Иногда лимитирующими факторами могут оказаться наличие квалифицированных кадров или ограничения возможностей поставки отдельных видов материалов, полуфабрикатов или комплектующих изделий. В этих случаях производственная программа должна быть проверена на потребность в дефицитных видах ресурсов.

Оптимальная производственная программа — это программа, в наибольшей степени соответствующая возможностям сбыта и структуре ресурсов предприятия, обеспечивающая наилучшие результаты по принятому критерию.

В общем виде наиболее распространенная модель оптимальной произв программы содержит целевую ф-цию и систему ограничений: С = XiCi max (min). Ограничения: 1) по ресурсам aij . xi Aj (j = 1,2 …m); 2) по выпуску продукции Ni min Xi N i max, где C – суммарное значение пок-ля, принятого в кач-ве критерия оптимальности; n – число наименований изгот-мых изделий; Xi – кол-во изделий i-го наимен в производ программе; Ci – оценка i-го изделия в соответствии с критерием оптимальности; aij - затраты j-го ресурса на изготовление изделия i-го наименования; Aj – располагаемая величина j-го ресурса; m – число ограничений по ресурсам; Ni min (уже заключенные договора, критический объем), Ni max (возможность сбыта) – допустимые пределы выпуска изделий i-го наименования.

В кач-ве оптимальности чаще всего применяется мах прибыли; в кач-ве огранич-ных условий – наличные производ ресурсы: оборудование, раб сила, мат. Миним выпуск изделий может опр-ся заключенными контрактами на поставку продукции, мах – потребностью рынка с учетом планируемой доли пред-тия.

При построении модели оптимальной производственной программы, основанной на максимизации прибыли, прибыль на единицу продукции принимается постоянной. Между тем, это допущение неправомерно, так как при колебаниях объема производства изменяются условно-постоянные расходы на единицу продукции, ее себестоимость, а следовательно, и прибыль. Поэтому целесообразно в качестве критерия оптимальности использовать максимум маржинального дохода.

Маржинальный доход на единицу изделия определяется как разность между ценой и переменными затратами. При изменении объема производства изменяется общая величина маржинального дохода. При стабильности условно-постоянных расходов максимуму маржинального дохода будет соответствовать и максимум прибыли.

Способы опр-ия год произв программы при неравномерном спросе на продукцию

При колебаниях спроса возможны различ варианты распределения год объема пр-ва.

1) Производ политика пред-тия может состоять в поддержании запасов гот продукции на миним необходимом уровне и планировании пр-ва продукции в строгом соответствии со спросом. Меньше потребность в площадях, в оборотных средствах. В период повышенного спроса – загрузка оборудования, 3-хсменный режим работы. Приемлем для скоропортящихся товаров.

2) Др вариант производ политики пред-тия – исп-ние запасов гот продукции как амортизатора колебаний спроса. В период падения спроса пр-во частично работает «на склад», пополняя запасы гот продукции, в период подъема спроса на рынок выбрасываются ранее созданные запасы. Более благоприятные условия труда, затраты на складские площади. Риск не угадать спрос.

3) Оптимизация распределения производственной программы с помощью экономическо-математической модели (min суммарных затрат, max прибыли).

Особенности формирования производ программы при недогрузке производ мощностей

Если спрос на продукцию пред-тия временно не позволяет рационально исп-ть наличные ПМ, возникает проблема целесообразности их доп загрузки пр-вом продукции, цена реализации кот = полной с/ст или ниже ее. Аргументом в пользу такого решения является возможность сохранить квалифиц кадры в период спада потребительского спроса. С точки зрения влияния на прибыль целесообразно производить нерентабельную продукцию, когда Ц>Зпер (при положительной величине маржинального дохода). Это подход количественный, должен сочетаться с оценкой качественной (какая продукция, на каком жизненном цикле, на соклько взаимосвязана реализация отдельных видов продукции).

ВНУТРИФИРМЕННОЕ ПЛАТИРОВАНИЕ

Планирование себестоимости методом прямого счета: состав расчетов и последовательность их выполнения.

Планирование себестоимости опирается на совокупность расчетов по производству продукции и услуг, материально-техническому обеспечению, труду и кадрам, капитальному строительству. В свою очередь, плановая себестоимость товарной продукции служит отправным моментом для планирования прибыли и разработки финансового плана.

Планирование себестоимости включает комплекс следующих расчетов:

расчет снижения себестоимости под влиянием технических, организационных и других факторов;

разработку смет расходов по обслуживанию и управлению производством;

калькулирование себестоимости единицы каждого вида продукции и всей товарной продукции;

составление сметы затрат на производство и определение затрат на 1 р. товарной продукции.

Метод прямого счета используется при детальной проработке плана. Результаты расчетов – это не только обобщающие показатели плана себестоимости, но и плановые калькуляции себестоимости по видам продукции. Метод позволяет соединить в единый комплекс планирование затрат по предприятию в целом и его подразделениям, что не только повышает обоснованность плана, но и создает базу для контроля за уровнем издержек.

Процедуру разработки плана можно разделить на три блока расчётов: планирование затрат вспомогательного произв-ва, основного и в целом по предприятию.

1. Планирование затрат на вспомогательное произ-во:

1.1 Расчёт прямых затрат + Составление сметы общепроизводственных расходов =

1.2 Разработка сметы затрат на произ-во,

1.3 Определение с/с единицы продукции или услуг,

1.4 Распределение продукции и услуг в натуральном выражении,

1.5 Распределение затрат между потребителями и по направлениям.

Эти затраты находят отражение во всех остальных сметах.

2. Планирование затрат на основное произ-во:

2.1 Расчёт прямых затрат + Составление сметы общепроизводственных расходов =

2.2 Разработка сметы затрат на произ-во,

2.3 Расчёт цеховой с/с

3. Планирование затрат по предприятию в целом:

3.1 Расчёт прямых затрат + Составление смет общехоз., коммерч. и др. расх. =

3.2 Разработка сметы затрат на произв-во по элементам, Расчёт с/с единицы продукции по статьям калькуляции, Расчёт с/с ТП по статьям калькуляции,

3.3 Определение затрат на 1 р. ТП

При составлении 3 блока используются расчёты 1 и 2 блоков.

ВНУТРИФИРМЕННОЕ ПЛАТИРОВАНИЕ

7. Планирование прибыли от реализации продукции.

Состав плановой прибыли.

Планирование прибыли от реализации продукции на основе выручки от реализации и себестоимости.

Расчет целевой прибыли. Согласование плановой и целевой прибыли.

Состав плановой прибыли.

Прибыль предприятия - один из важнейших показателей эффективности его работы. Прибыль - источник финансирования производственного и социального развития предприятия, а также формирования доходов федерального и региональных бюджетов.

Финансовый результат (прибыль или убыток) от финансово-хозяйственной деятельности организации складывается из прибыли (убытка) от реализации продукции и разности операционных доходов и расходов в той части, в какой возможно их планирование.

В частности, к планируемым операционным доходам операционным доходам относятся доходы:

От сдачи в аренду основных средств, От участия в уставных капиталах других организаций, От участия в совместной деятельности и др.

К планируемым операционным расходам относятся расходы:

связанные с получением планируемых операционных доходов, % по кредитам и займам, налоги на имущество, рекламу и др.

Основной составляющей прибыли организации является прибыль от реализации продукции (работ, услуг). При планировании этого показателя целесообразно объединить два подхода:

расчет прибыли, которую может получить организация, исходя из плановых значений выручки от реализации и себестоимости реализованной продукции; целевое планирование прибыли - расчет величины прибыли от реализации продукции, необходимой для нормального функционирования или выживания предприятия.

Расчет плановой прибыли от реализации продукции на основе выручки от реализации продукции и себестоимости.

Прибыль от реализации продукции (Прп) рассчитывается по формуле:

Ппр = ВР-Срп,

где ВР - выручка от реализации продукции - нетто;

Срп - себестоимость реализованной продукции

Срп = Сон+Стп-Сок,

где Сон и Сок - себестоимость остатков нереализованной продукции на начало и конец планового периода,

Стп - себестоимость товарной продукции.

Сон = 3б . Он; Сок = 3пл . Ок,

где 3б - ожидаемые затраты на 1 рубль товарной продукции в 1У квартале базового года;

3пл - плановые затраты на 1 рубль товарной продукции в 1У квартале планового года;

Он - ожидаемые остатки нереализованной продукции на начало планового года в оптовых ценах предприятия;

Ок - планируемые остатки нереализованной продукции на конец планового года в оптовых ценах предприятия.

Расчет целевой прибыли. Согласование плановой и целевой прибыли.

Расчет необходимой величины прибыли от реализации продукции (целевой прибыли) выполняется в следующем порядке.

Определяется необходимый размер чистой прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль (Пчцел) , исходя из потребностей предприятия в плановом периоде. Возможно планирование расходов в двух вариантах: в минимально необходимом размере и в размере, обеспечивающем нормальное функционирование предприятия.

Примерный перечень потребностей предприятия, удовлетворяемых за счет чистой прибыли, приведен в табл.

Определение необходимой величины чистой прибыли

Расходы из прибыли |

Минимально необходимые |

Для нормального функционирования |

1. Погашение ранее взятых долгосрочных кредитов (в т.ч. облигаций) |

+ |

+ |

2. Текущие расходы на социальные нужды (содержание социально-бытовых объектов, приобретение путевок, материаль ную помощь работникам, пен сионерам и т.п.) |

+ |

+ |

3.Материальное стимулирование работников из прибыли |

|

+ |

4. Прирост оборотных средств |

|

+ |

5.На производственное развитие (разработка и освоение новых видов продукции, обновление оборудования и т.п.) |

|

+ |

6.Капиталовложения на соци- альное развитие (строительство жилья и социально-бытовых объектов) |

|

+ |

7.Пополнение резервного фонда |

|

+ |

8. Выплата дивидендов акцио- нерам и доходов другим собственникам |

|

+ |

9. На другие цели (в том числе на благотворительность) |

|

+ |

Исходя из потребной величины чистой прибыли, с учетом ставки налога на прибыль и порядка расчета налогооблагаемой прибыли, рассчитывается необходимая величина прибыли от финансово-хозяйственной деятельности (Пцел) по формуле:

Пцел = (Пч цел + ∆П * в) ∕ ( 1 – в ),

Где ∆П – разность между налогооблагаемой прибылью и прибылью от финансово- хозяйственной деятельности; в – ставка налога на прибыль, в долях.

Рассчитывается величина операционных доходов (Доп) и расходов (Роп), насколько это возможно на стадии планирования.

Определяется необходимая величина прибыли от реализации продукции (Прп цел) по формуле:

Прп цел = Пцел – ( Доп – Роп)

Прибыль от реализации продукции, рассчитанная исходя из плановой выручки от реализации продукции и ее себестоимости, сопоставляется с ее необходимой величиной ( минимальной или нормальной).

Если Прп < Прп цел, то следует пересмотреть первоначальный вариант плана для того, чтобы:

изыскать возможности увеличения выручки от реализации продукции;

наметить меры по снижению себестоимости продукции;

добиться повышения операционных доходов и уменьшения операционных расходов ;

в случае необходимости пересмотреть расходы, финансируемые за счет прибыли.

На основе расчета необходимой величины прибыли от реализации можно определить средний процент рентабельности для установления оптовых цен на базе затрат.

Планирование ОТР

Задача – разработка и эк. Обоснование мероприятий, направленных на обновление продукции, повышение эффективности производства, управления, устранение диспропорций в ПМ, улучшение условий труда и охрану ОС.

Основа разработки плана – инновационное мероприятие.

Структура лана ОТР: 1. Разделы по отд. Направлениям и целевым программам. 2. Вкл. Руководителей, ответственных за направление. 3. Сводные технические рез-ты

Порядок разработки плана ОТР: 1. При разработке плана ОТП орг-ия должна ориентироваться на гос. Национально-тех. Политику, но исходя из собственных интересов.

Исходные данные: рез-ты анализа выпуска, расчеты ПМ, прогнозы НТ прогресса в отрасли

Определение мероприятий, которые орг-ия готова выполнить

Отбор актуальных мероприятий

Расчет эк. Эффективности

Определение критериев

Экономическое обоснование

Экономическое обоснование мероприятий

Для комплексных мероприятий – ЧДС, Р инвестиций и т.д.

Для локальных мероприятий:

Срок окупаемости = кап. Вложения/годовой прирост прибыли. ( или изменение П+Ам)

Годовой прирост П= ((Ц1-С1)-(Ц2-С2))*N1. N – производственная программа.

Эуг = (С0-С1)*N1

Минимум приведенных затарт:

S=(C+Eн*К). С-на весь плановый период, Ен*К – кап. Вложения.

Эдкг = (С0-С1)*N*f/12, f-кол-во месяцев от внедрения мероприятия

Эпер = (Сср.г-С1)*Nср.г

Ссрюг = (С0*Те + С1*Т12-е).(Те+ Т12-е )

Источники финансирования ОТМ:

Основначя деятельность

Капитальные вложения

Финансированиие затрат, кот. Не использовались ни на покупку ОС, ни на изготовление. Их можно отнести на С\С

ЧП

Ам

Кредиты, целевое финансирование,

Доходы от облигаций

эмиссия

СТРАТЕГИЧЕСКИЙ МЕНЕДЖМЕНТ