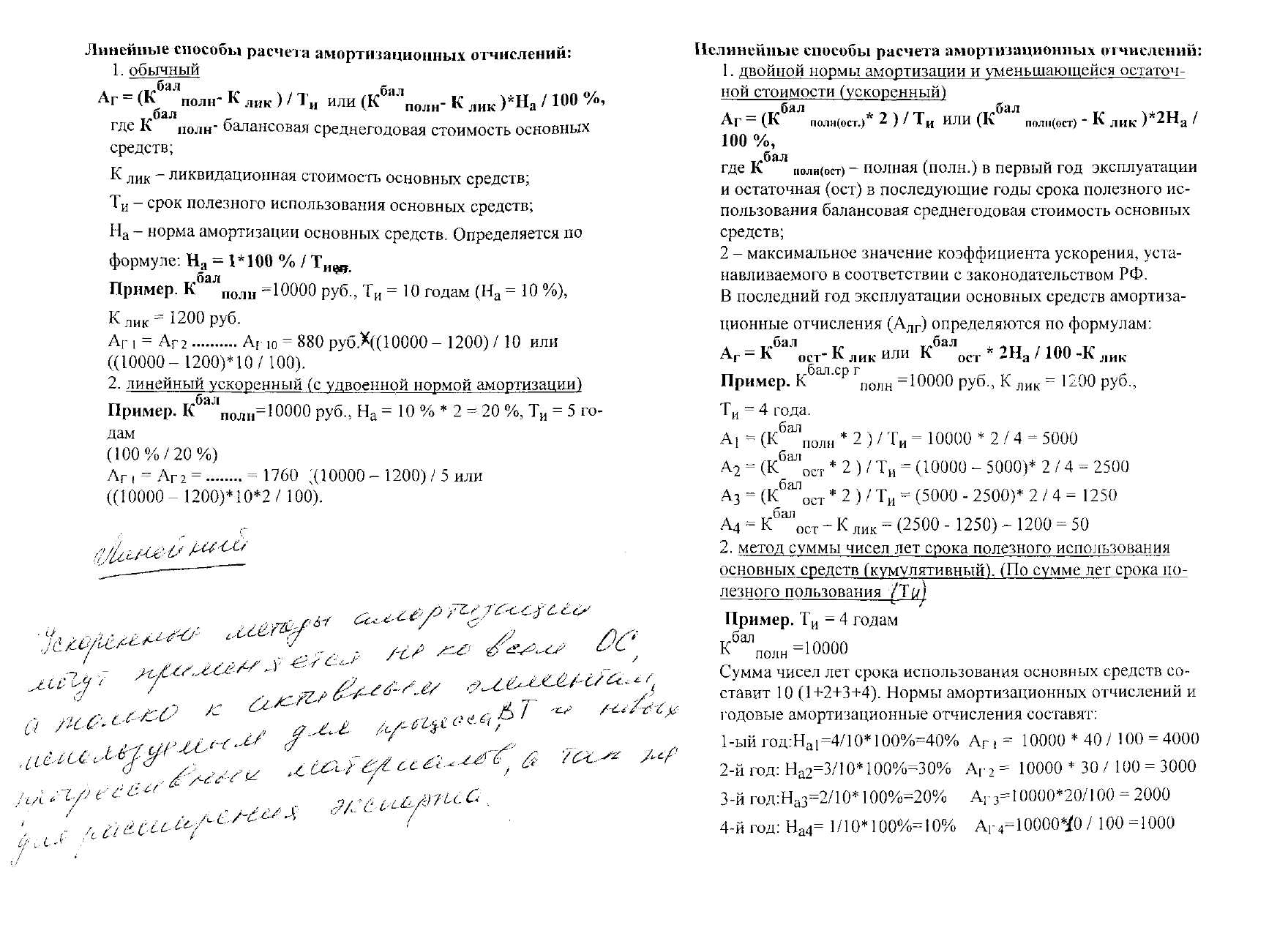

1. Обычный. При данном способе расчета ежегодные амортизационные отчисления определяются по формуле:

Аг = (Кбал полн – Клик)/Ти (1), где

Аг – размер ежегодных амортизационных отчислений

К бал полн – балансовая среднегодовая стоимость основных средств

К лик – ликвидационная стоимость основных средств;

Ти- срок полезного использования основных средств

На = (1/Ти)*100%

Поэтому формула (1) может также быть представлена в следующем виде:

Аг = (Кбал полн – Клик)*На/100% (2)

____________________________________________________

Пример. Кбал полн = 10 000 руб, К лик = 1200 руб, Ти = 10 лет (На=10%)

Аг1=Аг2=……=Аг10 = (10 000 – 1200)/10 = 880 руб.

Предприятие ежегодно отчисляет в амортизационный фонд одинаковую сумму - 880 руб.

____________________________________________________

2. Линейный ускоренный (с удвоенной нормой амортизации). При использовании данного метода срок начисления амортизации сокращается в два раза.

Аг = (Кбал полн – Клик)*2/ Ти (3), или

Аг = (Кбал полн – Клик)*2*На/100% (4)

____________________________________________________

Пример. Кбал полн = 10 000 руб, К лик = 1200 руб, Ти = 10 лет

Используется метод с удвоенной нормой амортизации, отсюда На = (1/10)*2*100%= 20%

Аг1 = Аг2=…=Аг5=(10 000 – 1200)*20/100 = 1760 руб.

Предприятие ежегодно в течение 5 лет отчисляет в амортизационный фонд одинаковую сумму - 1760 руб.

____________________________________________________

Нелинейные методы.

1. Двойной нормы амортизации и уменьшающейся остаточной стоимости.

Аг = (Кбал полн/ост)*2/Ти (1) или

Аг = (Кбал полн/ост)*2*На/100% (2), где

Кбал полн/ост – полная в первый год эксплуатации и остаточная в последующие годы срока полезного использования балансовая среднегодовая стоимость основных средств

2 – максимальное значение коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ.

В последний год эксплуатации основных средств амортизационные отчисления определяются по формулам:

Аг = К бал ост – К лик или

К бал ост *2На/100 – Клик

____________________________________________________

Пример. Кбал полн = 10 000 руб., Клик = 1200 руб. Ти = 4 года

А1=(Кбал полн*2)/Ти = 10 000*2/4=5000

А2=(Кбал ост*2)/Ти = 5000*2/4=2500

А3=(Кбал ост*2)/Ти = 2500*2/4=1250

А4=Кбал ост-Клик = 1250 – 1200 = 50

____________________________________________________

2. Метод суммы чисел лет срока полезного использования основных средств (кумулятивный) – по сумме лет срока использования (Ти)

Пример.

Ти – 4 года

К бал полн =10 000

Сумма чисел лет срока полезного использования основных средств составит 10 (1+2+3+4). Нормы амортизационных отчислений и годовые амортизационные отчисления составят:

1-ый год: На=(4/10)*100%, На=40%, Аг1 = 10 000 *40/100 = 4000

2-ой год: На=(3/10)*100%, На=30%, Аг2 = 10 000 *30/100 = 3000

3-ий год: На=(2/10)*100%, На=20%, Аг3 = 10 000 *20/100 = 2000

4-ый год: На=(1/10)*100%, На=10%, Аг1 = 10 000 *10/100 = 1000

____________________________________________________

Ускоренная амортизация основных средств, ее преимущества. Показатели, характеризующие эффективность использования основных средств. Технические, организационные и экономические резервы улучшения их использования.

Ускоренная амортизация является целевым методом более быстрого, по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения. При этом методе основная доля амортизационных отчислений приходится на первые годы службы основных средств. Данный метод, широко используемый в отраслях с высокими темпами морального износа основных средств. Предприятия могут применять ускоренный метод исчисления амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой более производительной.

Преимущества ускоренной амортизации заключаются в том, что она позволяет:

- страховать предприятия от потерь, связанных с моральным износом, и

- стимулировать внедрение более совершенной техники;

- ускорять обновление основных средств и защитить их инфляции, повышать конкурентоспособность продукции.

Методы начисления ускоренной амортизации: