72. Форми безготівкових міжнародних розрахунків.

Безготівкові розрахунки — це перерахування певної суми коштів з рахунків платників на рахунки одержувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки одержувачів коштів. Отже, під безготівковими розрахунками в будь-якому випадку розуміється певний процес, а не документ.

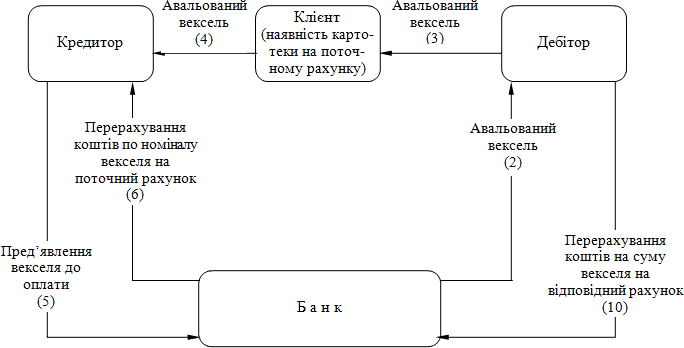

Чек

- письмове розпор ядження

платника своєму банку сплатити зі свого

рахунка пред'явнику чека відповідну

грошову суму.

ядження

платника своєму банку сплатити зі свого

рахунка пред'явнику чека відповідну

грошову суму.

Акредитив, який використовується у розрахунках за зовнішньоторговельни¬ми угодами, незалежно від того, який він ("документарний акредитив", "акреди¬тив", "акредитивний лист" тощо) – це одностороннє умовне грошове зо¬бов'язання банкуемітента, видане ним за дорученням клієнтанаказодавця ак¬редитива (імпортера) на користь його.

Акредитиви, які виконуються шляхом негоціації.

За такої форми виконання акредити¬ва (використовується у США, Китаї та англомовних країнах) банкемітент зо¬бов'язується платити експортеру за пред'явленням або шляхом акцепту, але передбачається також можливість не¬гоціації. Як правило, банкемітент відправляє листа безпосередньо на адре¬су бенефіціара, де передбачається:

• термін дії для негоціації у країні бе¬нефіціара;

• уточнення про добропорядність ("bona fide"), за яким банкемітент зо¬бов'язується платити пред'явнику акре дитива з доданими до нього оформлени¬ми належним чином документами.

На практиці банкемітент для пере¬дачі акредитива бенефіціару досить ча¬сто використовує послуги банкукорес¬пондента, якому відводиться допоміжна роль при пересиланні акредитива та засвідченні підписів, зазначених в акре¬дитиві, і який не отримує повноважен¬ня на здійснення платежів. При вико¬нанні акредитива бенефіціару не обов'яз¬ково звертатися до банку, який передав цей акредитив, за винятком випадку, ко¬ли банкемітент обмежив негоціацію визначеним банком (за акредитивом "restricted").

Креди́тна ка́ртка — іменний платіжно-розрахунковий документ, який видають банки або торговельні фірми своїм клієнтам для оплати необхідних для них товарів і послуг, придбаних у кредит. На відміну від дебетової картки кредитна картка може бути не пов'язана з реальним банківським рахунком. В залежності від кредитної здатності (ліміту), якій (якому) відповідає даний платіжний засіб, розрізняють: звичайні, «золоті» і «платинові» кредитні картки.

73. Лізинг, його види.

Лізинг — користування юридичною (фізичною) особою не приналежними йому коштами праці замість придбання їх у свою власність; одна з форм кредитування товарів тривалого користування.

Практично він означає, що для одержання прибутку необов'язково мати у власності машини, устаткування й інше майно, досить мати право на їхнє користування і витягати доходи.

Основні його відмінності від оренди:

- при його дії беруть участь три особи;

- здача в лізинг. майна здійснюється спеціальною лізинговою компанією, а не лізингодавець;

- взаємини сторін будуються на умовах договору закупівлі-продажу;

- у спеціальному пункті якого обмовляється, що технічне обслуговування і капітальний ремонт машин і устаткування здійснює клієнт (лізингоотримувач) за рахунок власних коштів;

- у договорі передбачається також опціон (вибір) лізингоотримувача на покупку орендованих їм коштів.

Відомі кілька форм лізингу:

- оперативний (короткостроковий);

- фінансовий (довгостроковий);

- нерухомості;

- міжнародний;

Лізинг класифікується по ряду інших ознак, наприклад по характері відносин власності (груповий, приватний і т.п.), по ринку, на якому здійснюються лізингові операції (прямої і непрямий, транзитний, експортний і ін.).

Лізинг міжнародний — договір лізингу (лізинговий контракт) між сторонами, що знаходяться в різних чи країнах якщо вони знаходяться в одній країні, але використовують матеріальні цінності іншої країни. Одна з форм кредитування експорту товарів тривалого користування. Орендна форма експорту (імпорту) машин і устаткування, транспортних і інших коштів. Створює економічні вигоди для обох сторін: ліцензодавець (лізингоотримувач, орендар) одержує можливість використовувати дорогі кошти без значних початкових капіталовкладень, а також оплати оренди в міру одержання прибутку від їхньої експлуатації; ліцензодавець (орендодавець) розширює збут при відносному зниженні ризику втрат, зв'язаних з неплатоспроможністю замовника. Лізинг може отримати розвиток у сфері, що знаходиться на стику науково-технічної, інвестиційної діяльності.

Лізинг нерухомості — лізинг, для якого характерна здача в оренду цілих об'єктів (будинків, магазинів і т.п.), як правило, на тривалий термін (15—20 років), після закінчення якого вони можуть бути передані чи продані лізингоотримувачу (орендарю).

Лізинг оперативний — термінова орендна угода (поточна оренда), при якому право власності, винагорода і ризик залишаються за орендодавцем. Умови угоди складаються таким чином, щоб задовольнити індивідуальні потреби орендаря — вони можуть включати обслуговування, страхування, інші послуги, у т.ч. заміну устаткування. При такому лізингу термін угоди звичайно коротше періоду повної амортизації і не передбачається викуп майна. По закінченні терміну воно повертається лизингодавцю, що потім може повторно здати його в лізинг іншому клієнту або продати. Поточна оренда зручна при використанні високотехнологічного парку машин, коли орендар знімає із себе витрати по реалізації амортизованої його частини.

Лізинг фінансовий — тип оренди, при якій майно закуповується лізингової компанією-орендодавцем від імені і з доручення орендаря, якому потім передаються права і відповідальність (крім права власності).

При цій формі лізингу представлення майна в користування здійснюється на термін повної чи амортизації близької до нього з наступним викупом, практичні аспекти володіння (ремонт, обслуговування, страхування і т.д.) знаходяться в компетенції орендаря. Витрати по лізингу включають частина вартості устаткування (амортизацію), відсотки за кредит, страхові й інші витрати лізингодавця, які відносяться на собівартість товару. Викупна вартість (залишкова, ін.) не відноситься на собівартість. У цьому випадку амортизація включається у витрати лізингоотримувача. В умовах оренди варто чітко вказувати її первісний термін, протягом якого буде оплачена значна частина закупівельної ціни (наприклад, 90%), і визначати елементи орендних платежів — капітальні витрати (амортизаційні відрахування) і відсотки. За цим періодом може піти наступний, у якому платежі можуть бути значно знижені, а орендарю дана можливість викупити майно.