12. Доходы фирмы. Бухгалтерская и экономическая прибыль. Рентабельность.

Анализируя деятельность фирмы, экономисты используют понятие совокупного, среднего и предельного дохода.

Размер совокупного дохода R(Q) зависит от объема выпуска продукции. Средний доход представляет собой лену единицы продукции AR, а предельный MR отражает приращение дохода, получаемого от продажи дополнительной единицы выпускаемой продукции.

Так как доход фирмы есть реализованная продукция, то на его величину влияют как факторы, максимизирующие производственную функцию, так и рыночные: цена, спрос и тип конкуренции, влияющий на характер спроса

оличественно прибыль - это разность между объемом реализованной продукции (выручкой) и общими затратами на ее производство. При заданной системе цен прибыль зависит только от объема выпуска:

П (Q) = Р* Q - TC(Q), (2.1)

где П - прибыль; Р* Q- выручка; ТС - общие затраты.

Прибыль — это разность между доходом и издержками производства. Можно рассчитать прибыль на весь объем продукции (общая прибыль), на единицу продукции (средняя прибыль) и на каждую дополнительную единицу продукции (предельная прибыль): Бухгалтерской прибылью называют разность между общим доходом фирмы и бухгалтерскими (явными) издержками. Экономической прибылью называют разность между общим доходом и экономическими издержками. Если предприятие использует факторы производства, принадлежащие владельцам фирмы, то, как правило, бухгалтерская прибыль оказывается больше экономической, поскольку включает в себя скрытые (неучтенные бухгалтером) издержки производства.

Рентабельность (буквально — доходность, прибыльность; от нем. rentabel — доходный, выгодный, прибыльный), важный показатель экономической эффективности производства на предприятиях, в объединениях, отраслях экономики и в народном хозяйстве в целом. Р. комплексно отражает степень использования материальных, трудовых и денежных ресурсов, а также природных богатств.

13.Закон убывающей предельной полезности.

По мере увеличения потребления блага его полезность уменьшается. Например, в случае сильной жажды индивидуума он наиболее высоко оценивает полезность первого стакана воды, его оценка полезности второго стакана меньше, третьего - еще меньше, а четвертый стакан воды имеет для него очень низкую полезность. Первый закон Госсена, более известный как закон убывающей предельной полезности, гласит, что каждая последующая (предельная) порция блага все менее полезна с точки зрения индивидуума, а в результате и совокупная полезность всего блага для него снижается. Таким образом, если блага много, то оно ценится очень дешево, а именно по полезности последней (предельной) доступной потребителю порции этого блага. В нашем примере это полезность для потребителя последнего стакана воды, которая и определит его оценку полезности пресной воды.

Отталкиваясь от своего первого закона, Госсен сформулировал свой второй закон, суть которого состоит в том, что "общее количество потребляемых благ устанавливается таким, при котором равны предельные полезности каждого блага"'. Майбурд Е.М. Введение в историю экономической мысли. Иначе говоря, потребляя одновременно много благ, каждый индивидуум покупает для себя такой набор их, в котором предельные полезности каждого блага равны, или приносят ему одинаковое удовлетворение.

Ценность - это денежная оценка потребителем полезности блага. Обычно она определяется потребителем так: к цене лучшего из доступных ему альтернативных товаров (цена такого товара называется ценой безразличия) потребитель прибавляет (вычитает) свою денежную оценку положительных и отрицательных отличий данного товара от базового (т.е. берущегося за базу).

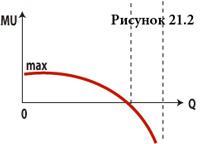

Кривая предельной полезности (рисунок 21.2) показывает, что полезность потребляемых одна за другой частей блага постепенно убывает, поскольку растет степеньудовлетворения потребителей