8.Выбор типа математической функции при построении уравнения регрессии

В парной регрессии выбор вида математической функции ŷх = f(x) может быть осуществлен тремя методами:

-

графическим;

-

аналитическим, т.е. исходя из теории изучаемой взаимосвязи;

-

экспериментальным.

Класс математических ф-ий для описания связи двух переменных достаточно широк. Основными явл-ся следующие:

-

ŷх = a + b*x;

-

ŷх = a + b/x;

-

ŷх = a*xb;

-

ŷх = a + b*x + c*x2;

-

ŷх = a + b*x + c*x2 + d*x3;

-

ŷх = a*bx.

Для построения уравнения множественной регрессии чаще используются следующие функции:

-

Линейная – y=a+b1x1+b2x2+…+bpxp+ε

-

Степенная -

-

Экспонента -

-

Гипербола -

Можно использовать и другие функции, приводимые к линейному виду

Спецификация модели включает в себя два круга вопросов: отбор факторов и выбор вида уравнения регрессии. Требования к факторам:

1.Они должны быть количественно измеримы.

2.Факторы не должны быть коррелированы между собой и тем более находиться в точной функциональной зависимости.

9.Выведите формулы вычисления параметров модели парной регрессии

,

,

,

,

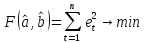

Задача оценки параметров парной регрессионной модели МНК сводится к задаче определения экстремума (минимума) функции двух аргументов

Из

первого уравнения находим оценку

параметра a,

,

где

,

где

и

и

- средние значения по выборке.

- средние значения по выборке.

Подстановка

полученного для

выражения во второе уравнение системы

нормальных уравнений

выражения во второе уравнение системы

нормальных уравнений

приводит к следующей оценке параметра

b:

приводит к следующей оценке параметра

b:

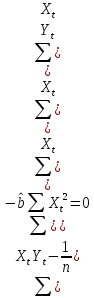

,

где

,

где

,

,

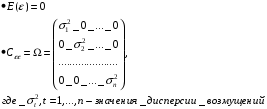

10.Гетероскедастичность - понятие, проявление и меры устранения.

Вторым условием Гаусса-Маркова для классической регрессионной модели является независимость дисперсии возмущения от номера (момента) наблюдений (гомоскедастичность – одинаковый разброс). Нарушение этого условия принято называть гетероскедастичностью (неодинаковый разброс).

При наличии гетероскедастичности количественные характеристики вектора возмущений равны:

Меры устранения.

Способы корректировки гетероскедастичности.

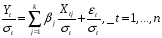

Запишем спецификацию множественной регрессионной модели в виде:

Пусть случайное возмущение гетероскедастично.

1.Одним из основных способов корректировки гетероскедастичности является использование метода взвешенных наименьших квадратов. Метод взвешенных НК применяется в том случае, когда известны диагональные элементы автоковариационной матрицы Сεε вектора возмущений ε (σt2 , t=1,…,n). В этом случае уравнения наблюдений можно преобразовать следующим образом. Поделим каждый член на ско возмущения:

В результате

преобразования спецификация принимает

вид спецификации классической

регрессионной модели:

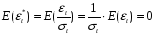

Определим

количественные характеристики случайного

возмущения εt*:

-

Математическое ожидание:

-

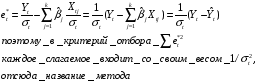

Дисперсия случайного члена:

Таким образом, εt* ~ N (0,1), и при помощи данного преобразования случайное возмущение приобрело свойство гомоскедастичности.

Остатки регрессии для данной модели определяются по правилу:

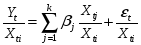

2.В случае, если значения σt, t=1,…,n, неизвестны, используется доступный обобщенный МНК. В этом методе выполняется оценка неизвестных дисперсий, но при условии, что на структуру автоковариационной матрицы накладываются дополнительные ограничения (предпосылки). Наиболее часто используется следующая предпосылка: ско возмущения пропорционально одному из регрессоров, например,

Тогда, после деления

на Xti

левой и

правой частей исходной спецификации,

получим:

И, если ввести новые переменные вида:

То можно перейти

к оценке классической регрессионной

модели со спецификацией:

В этом случае

дисперсия случайного возмущения будет

постоянной для всех наблюдений:

И, таким образом, проблема гетероскедастичности устранима.