77. Эконометрика, её задача и метод.

«Эконометрия (от слов экономика и . . . метрия), эконометрика — наука, изучающая конкретные количественные закономерности и взаимосвязи экономических объектов и процессов с помощью математических методов и моделей».

Задача эконометрики состоит в выявлении связей между количественными характеристиками экономических объектов. Целью выявления связей является построение математических правил прогноза, недоступных для наблюдения количественных характеристик изучаемых объектов по наблюденным или заданным значениям других количественных характеристик этих объектов. Эмпирическим материалом для построения правил прогноза (эти правила именуются фонометрическими моделями) служат результаты наблюдений за изучаемыми экономическими объектами.

Количественные характеристики изучаемого экономического объекта (или решаемой экономической задачи) — это его экономические переменные. Между экономическими переменными, как правило, существует объективная взаимосвязь, которая почти всегда интуитивно ощущается. Взаимосвязь переменных наиболее важных экономических объектов закреплена в утверждениях экономической теории, на которой базируется эконометрика. Именно наличие объективных взаимосвязи экономических переменных служит основой прогнозирования значений одних переменных по значениям других переменных.

Отмстим, что модели экономических объектов, создаваемые именно в эконометрике, являются дескриптивными (описывающими реальность такой, как она есть, в отличие от оптимизационных моделей). Эти модели имеют облик изолированного алгебраического уравнения или системы алгебраических (обычно линейных) уравнений и, возможно, неравенств относительно коэффициентов этих уравнений.

Эконометрика служит инструментом решения прогнозных экономических задач методом математического моделирования. Как наука эконометрика является синтезом экономической теории, социально-экономической статистики, алгебры, теории вероятностей и математической статистики.

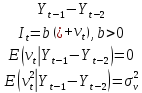

78. Эконометрическая инвестиционная модель Самуэльсона-Хикса.

Она

предназначена для объяснения текущего

уровня инвестиций It

величиной

цепного прироста ВВП за предыдущий

период времени. В данной модели величина

цепного прироста ВВП за предыдущий

период времени. В данной модели величина

играет роль экзогенной переменной, a

It

— эндогенной переменной.

играет роль экзогенной переменной, a

It

— эндогенной переменной.

Спецификация

модели содержит два неизвестных параметра

.

Параметр

.

Параметр

,

называемый акселератором,

численно

равен увеличению

,

называемый акселератором,

численно

равен увеличению

уровня

уровня

текущих

инвестиций вследствие увеличения на

единицу цепного прироста,

текущих

инвестиций вследствие увеличения на

единицу цепного прироста,

ВВП за предыдущий период. Параметр

ВВП за предыдущий период. Параметр

имеет

смысл среднего квадратического разброса

вокруг нуля возможных значений случайного

возмущения

имеет

смысл среднего квадратического разброса

вокруг нуля возможных значений случайного

возмущения

,

отражающего

влияние на уровень текущих инвестиций

,

отражающего

влияние на уровень текущих инвестиций

yе

определенных в модели факторов. Можно

сказать, что

yе

определенных в модели факторов. Можно

сказать, что

—

это мера

влияния на

уровень текущих инвестиций

—

это мера

влияния на

уровень текущих инвестиций

не идентифицированных в модели факторов.

не идентифицированных в модели факторов.

80. Этапы исследования зависимостей между экономическими явлениями при помощи эконометрической модели. Принципы спецификации модели. Формы эконометрических моделей.

Эконометрические модели широко применяются при имитации различных сценариев развития экономических систем (многовариантные сценарные расчеты, ситуационное моделирование), при изучении влияния управляемых экономических переменных на значения исследуемых «выходных» переменных и т. д.

Первым этапом построения эконометрической модели является спецификация модели — подробное описание объекта исследования. На данном этапе определяется список экономических переменных, характеризующих функционирование данного объекта, и устанавливается их взаимосвязь.

второй этап построения модели - для построения оценок (или прогнозов) значений эндогенных переменных необходимо привлечь результаты статистических наблюдений за данным экономическим объектом.

третий этап построения на основании статистической информации при помощи статистических методов (как правило, методов регрессионного анализа) выполнить оценку параметров модели, (этап настройки). Т.о., на втором и третьем этапах привлекается третья составляющая эконометрики — статистика (теория статистических измерений и математическая статистика).

ЧЕТЫЕРТЫЙ ЭТАП — верификация (проверка адекватности модели). Проверяется соответствие модели эмпирическим данным.

Если модель неадекватна, то снова выполняется первый этап построения модели. В данном случае — уточнение спецификации, затем снова выполняется этап параметризации (оценки параметров уточненной модели) и проверяется качество найденных оценок (параметров модели и значений объясняемой переменной), а также соответствие модели эмпирическим данным и теоретическим предпосылкам.

Если эконометрическая модель удовлетворяет всем требованиям качества, то она может быть использована для задач анализа и прогнозирования исследуемых экономических процессов. Процесс построения, изучения и применения эконометрических моделей называется эконометрическим моделированием.

Принципы спецификации модели:

1)Математическая формализация закономерностей общей экономической теории (число искомых переменных равно числу алгебраических уравнений).

2) В правильно составленной спецификации содержится столько уравнений, сколько эндогенных переменных включается в модель.

3) учёт фактора времени в эконометрических моделях, или датирование экономических переменных.

4) Включение случайных возмущений в спецификацию экономической модели.

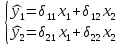

Структурная и приведенная формы системы эконометрических уравнений.

Факторы, от которых зависит переменная требуют не одного уравнения, а нескольких. Таким образом составляется системы эконометрических уравнений. Структурная форма подразумевает наличие нескольких уравнений и функций в модели. Приведенная форма – это уравнение, являющееся решение системы уравнений в структурной форме.

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные.

Эндогенные переменные обозначены в системе одновременных уравнений как y. Это зависимые переменные, число которых равно числу уравнений в системе.

Экзогенные переменные обозначаются обычно как x. Это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них.

Простейшая структурная форма модели имеет вид:

где y – эндогенные переменные, x – экзогенные переменные. Все переменные в модели выражены в отклонениях от среднего уровня, т.е. под x подразумевается X-Xсреднее, а под y соответственно Y-Yсреднее.

Коэффициента a11, a22, b12, b21 называются структурными коэффициентами. Для определения структурных коэффициентов данную систему преобразуют в приведенную форму:

Затем для каждого уравнения приведенной системы с помощью МНК оценивают приведенные коэффициенты δ11, δ12, δ21, δ22, которые затем трансформируют в параметры структурной модели.