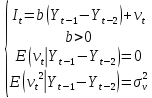

36.Оценка коэффициентов модели Самуэльсона-Хикса

Эконометрическая

инвестиционная модель Самуэльсона–Хикса

предназначена для объяснения текущего

уровня инвестиций величиной цепного

прироста ВВП за предыдущий период

времени. Спецификация содержит два

неизвестных параметра: b,

.

Параметр b

называется акселератором и численно

равен увеличению

.

Параметр b

называется акселератором и численно

равен увеличению

уровня

уровня

текущих инвестиций вследствие увеличения

на единицу цепного прироста ВВП за

предыдущий период. Параметр

текущих инвестиций вследствие увеличения

на единицу цепного прироста ВВП за

предыдущий период. Параметр

имеет

смысл среднего квадратического разброса

вокруг нуля возможных значений случайного

возмущения

имеет

смысл среднего квадратического разброса

вокруг нуля возможных значений случайного

возмущения

.

.

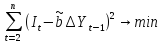

При выполнении

всех предпосылок теоремы Гаусса-Маркова

наилучшая оценка акселератора инвестиций

вычисляется в процессе решения линейного

уравнения

вычисляется в процессе решения линейного

уравнения

Значение

соответствует принципу настройки

моделей (это метод наименьших квадратов)

соответствует принципу настройки

моделей (это метод наименьших квадратов)

Оценка

,

,

-

оценка случайного возмущения в

определённый период времени, -число пар

значений переменных модели, по которым

вычисялются оценки её неизвестных

параметров.

-

оценка случайного возмущения в

определённый период времени, -число пар

значений переменных модели, по которым

вычисялются оценки её неизвестных

параметров.

37.Оценка параметров множественной регрессионной модели методом наименьших квадратов.

Для построения

МНК-оценок параметров

множественной регрессии по выборочным

данным используется критерий отбора

следующего вида:

множественной регрессии по выборочным

данным используется критерий отбора

следующего вида:

,

,

-

-

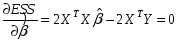

Вектор-столбец остатков множественной регрессии. Выразим ESS через вектор оценок параметров:

.

Результат дифференцирования критерия

ESS

по вектору-строке оценок параметров

.

Результат дифференцирования критерия

ESS

по вектору-строке оценок параметров

дает

необходимое условие экстремума:

дает

необходимое условие экстремума:

,

,

.

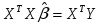

Таким образом, система нормальных

уравнений в матричной форме имеет вид:

.

Таким образом, система нормальных

уравнений в матричной форме имеет вид:

,

а вектор-столбец оценок параметров

модели определяется линейным выражением

,

а вектор-столбец оценок параметров

модели определяется линейным выражением

.

Вектор оценок параметров модели –

случайный вектор, его основными

количественными характеристиками

являются: вектор матожиданий и матрица

автоковариаций.

.

Вектор оценок параметров модели –

случайный вектор, его основными

количественными характеристиками

являются: вектор матожиданий и матрица

автоковариаций.

38. Оценка параметров парной регрессионной модели методом наименьших квадратов.

В МНК в качестве

критерия отбора одной прямой

среди множества прямых, проходящих

через область с набором наблюдений

среди множества прямых, проходящих

через область с набором наблюдений

,

используется функция вида:

,

используется функция вида:

,

и оценки параметров

,

и оценки параметров

должны

быть подобраны таким образом, чтобы

сумма квадратов остатков регрессии

была минимальна

должны

быть подобраны таким образом, чтобы

сумма квадратов остатков регрессии

была минимальна

Т.О задача оценки параметров парной регрессионной модели МНК сводится к задаче определения экстремума функции двух аргументов. Необходимые условия экстремума:

которые можно

также записать так:

которые можно

также записать так:

Приведем

к стандартной форме уравнений:

Приведем

к стандартной форме уравнений:

.

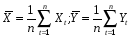

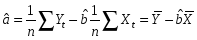

Из 1-ого уравнения находим оценку

параметра а:

.

Из 1-ого уравнения находим оценку

параметра а:

,

где

,

где

и

и

-

средние значения по выборке:

-

средние значения по выборке:

.

.

Подстановка

полученного для

выражения

во второе уравнение системы нормальных

уравнений:

выражения

во второе уравнение системы нормальных

уравнений:

приводит к следующей оценке параметра

приводит к следующей оценке параметра

:

:

где

где

- значения переменных, центрированные по средним выборочным;

-

несмещенная оценка ковариации

-

несмещенная оценка ковариации

-

несмещенная оценка дисперсии.

-

несмещенная оценка дисперсии.

Т.о. МНК-оценки параметров парной регрессионной модели имеют вид:

39.Оценка параметров эконометрической модели

Оценкой ân параметра a называют всякую функцию результатов наблюдений над случайной величиной X, с помощью которой судят о значениях параметра a.

В отличие от параметра, его оценка ã n — величина случайная. «Наилучшая оценка» ã n должна обладать наименьшим рассеянием относительно оцениваемого параметра a, например, наименьшей величиной математического ожидания квадрата отклонения оценки от оцениваемого параметра М(ã - a)2.

Оценка â n параметра a называется несмещенной, если ее математическое ожидание равно оцениваемому параметру, т. е. М(ã) = a.

В противном случае оценка называется смещенной.

Если это равенство не выполняется, то оценка ã , полученная по разным выборкам, будет в среднем либо завышать значение a (если М(ã) > a , либо занижать его (если М(ã) < 0). Таким образом, требование несмещенности гарантирует отсутствие систематических ошибок при оценивании.

Оценка â n параметра a называется состоятельной, если она удовлетворяет закону больших чисел, т.е. сходится по вероятности к оцениваемому параметру:

В случае использования состоятельных оценок оправдывается увеличение объема выборки, так как при этом становятся маловероятными значительные ошибки при оценивании. Поэтому практический смысл имеют только состоятельные оценки.

Несмещенная оценка ã n параметра a называется эффективной, если она имеет наименьшую дисперсию среди всех возможных несмещенных оценок параметра a, вычисленных по выборкам одного и того же объема n.

Так как для несмещенной оценки M(ã n - a)2 есть ее дисперсия , то эффективность является решающим свойством, определяющим качество оценки.

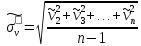

Для нахождения оценок параметров (характеристик) генеральной совокупности используется ряд методов.

Указанные критерии оценок (несмещенность, состоятельность, эффективность) обязательно учитываются при разных способах оценивания.