5.2. Фондовий ринок як складова ринку капіталу

Як уже зазначалося, фінансовий ринок будь-якої країни з ринковою економікою складається з грошового ринку та ринку капіталів. Розмежування фінансового ринку на дві частини визначається особливостями обігу фінансових ресурсів, який обслуговує основний і оборотний капітали. На грошовому ринку обертаються кошти, які забезпечують рух короткострокових позик (до одного року). На ринку капіталів здійснюється рух довгострокових заощаджень з терміном обігу понад рік.

В економічній науці і практиці як синонім фондового ринку використовують термін «ринок цінних паперів», хоча з приводу тотожності цих понять і досі дискутують.

Фондовий ринок обслуговує як грошовий, так і ринок капіталів. На фондовому ринку відбувається перехід капіталу з грошової форми у виробничу шляхом акумулювання грошових коштів юридичних, фізичних осіб та держави з наступним спрямуванням їх у вигляді інвестицій на потреби виробничої або соціальної сфери. Схематично цей процес можна було б зобразити як рух

у двох напрямках: від емітента до інвестора — цінні папери, від інвестора до емітента — капітал у грошовій формі.

Роль і значення фондового ринку у системі ринкових відносин визначають такими факторами:

-

залучення вільних засобів у вигляді інвестицій для розвитку виробництва;

-

забезпечення переливу капіталу із загасаючих галузей у швидко прогресуючі галузі;

-

залучення засобів для покриття дефіциту федерального і місцевогобюджетів;

-

можливість оцінити стан економіки за індикаторами фондового ринку;

-

вплив на зміну темпів інфляції.

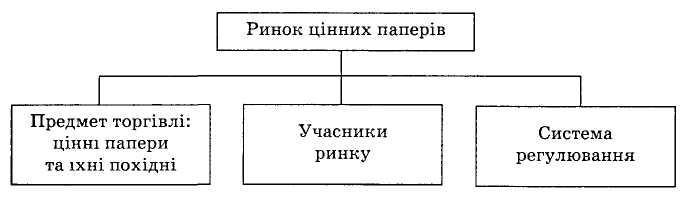

Ринок цінних паперів, як і будь-який інший ринок, становить складну організаційно-правову систему з певною технологією проведення операції.

Схематично організацію ринку цінних паперів можна подати у вигляді таких взаємозалежних елементів (рис. 5.2).

Рис. 5.2. Структура ринку цінних паперів

Основними учасниками фондового ринку є:

-

емітенти — державні органи, органи муніципального управління, суб'єкти господарювання, які мають потребу у грошових коштах і залучають їх на основі випуску цінних паперів;

-

інвестори — юридичні та фізичні особи, які мають тимчасово вільні кошти і вкладають їх у цінні папери;

-

фінансові посередники (дилери, брокери) — професійні учасники фондового ринку, які перерозподіляють тимчасово вільні кошти від інвесторів до емітентів;

-

інвестиційні консультанти — організації, які надають консультації з питань здійснення угод на фондовому ринку;

-

органи державного регулювання та нагляду — Державна комісія з цінних паперів та фондового ринку (ДКЦПФР);

— саморегулівні організації-об'єднання професійних учасників ринку цінних паперів — добровільні об'єднання професійних учасників фондового ринку, зареєстровані ДКЦПФР, основним завдання діяльності яких є захист інтересів своїх членів, інтересів власників цінних паперів та інших учасників ринку цінних паперів.

Світова практика засвідчує, що в розвинутих країнах із ринковою економікою ринок цінних паперів пройшов значний еволюційний шлях — від хаотичності до цілісності, централізації та досить жорсткого державного регулювання [64, С. 5].

Особливістю фондового ринку є те, що на ньому обертається специфічний товар — цінні папери, які самі по собі ніякої цінності не мають. Однак вони є титулами власності, за ними стоять реальні активи, які в основному і визначають вартість конкретних цінних паперів.

Ринок цінних паперів можна класифікувати за різними ознаками, залежно від чого структура ринку може бути представлена з різних точок зору.

За стадіями випуску і обертання цінних паперів розрізняють первинний і вторинний ринки.

Первинний ринок — це ринок перших і повторних (додаткових) емісій (випусків) цінних паперів, на якому здійснюється їх початкове розміщення серед інвесторів. Рамки первинного ринку обмежуються найпершим актом купівлі-продажу цінних паперів. Одне з найважливіших завдань первинного ринку полягає в тому, щоб звести до мінімуму ризик інвестора.

На стадії первинного ринку емітент (організація, яка випустила цінні папери) передає майнові права на свою власність або на частину власності іншим особам, одержуючи натомість кошти для інвестицій.

Як правило, більшість цінних паперів (отже, і майнові права, що в них виражені) згодом переходять від одного власника до іншого: відбувається їх купівля-продаж, які впливають на кон'юнктуру ринку. Іншими словами, цінні папери надходять в обіг. Обіг цінних паперів — це прерогатива вторинного ринку.

Вторинний ринок цінних паперів — це ринок, на якому здійснюється акт купівлі-продажу раніше випущених цінних паперів, тобто відбувається зміна їхнього власника. Головною метою вторинного ринку є забезпечення ліквідності цінних паперів, тобто створення умов для найширшої торгівлі ними.

Роль і значення вторинного ринку для підприємства зумовлені двома основними факторами:

-

На вторинному ринку формуються вартісні параметри на цінні папери емітентів. За зростання цін наступні випуски цін них паперів емітент розміщуватиме за вищими цінами.

-

Інвестори стануть купувати цінні папери в емітента у про цесі розміщення, якщо в них є певність у тому, що згодом вони зможуть продати ці цінні папери на вторинному ринку.

За організацією торгівлі цінними паперами розрізняють біржовий і позабіржовий ринки.

Позабіржовий ринок охоплює, як видно з його назви, операції з цінними паперами поза біржею. У більшості випадків на цьому ринку відбувається первинне розміщення, а також перепродаж цінних паперів тих емітентів, які не бажають чи з об'єктивних причин не можуть виставити свої активи на біржу. Для нього характерними є такі особливості:

-

відсутність єдиного курсу на однакові цінні папери;

-

торгівля цінними паперами відбувається в різний час і в різних місцях;

-

велика кількість продавців цінних паперів;

-

відсутність єдиного центру, який би відпрацьовував методологію ринку.

Біржовий ринок нерозривно пов'язаний із поняттям «фондова біржа». Під ним розуміють ринок з найвищим рівнем організації, що максимально сприяє підвищенню мобільності капіталу та формуванню реальних ринкових цін на цінні папери, які перебувають в обігу. Інакше кажучи, це торгівля фінансовими інструментами у спеціально організованих місцях з дотриманням встановлених правил і технологій. Ціни при цьому встановлюються на основі фактичного співвідношення попиту і пропозиції.

За принципом зворотності коштів інвесторові розрізняють ринок боргових фінансових інструментів і ринок прав власності (ринок пайових цінних паперів).

На ринку боргових фінансових інструментів обертаються тимчасово вільні фінансові ресурси, тобто підприємства одержують грошові кошти на визначений період часу, після закінчення якого вони підлягають поверненню. Борговий фінансовий ринок представлений ринком облігацій і векселів.

На ринку прав власності обертаються пайові цінні папери, які представлені різними видами акцій, що випускаються акціонерними компаніями (корпораціями). Капітал компанії поділений на визначені частки (паї), кожна частка відповідає одній

акції. Тому і виник термін «пайовий цінний папір». Купуючи акцію, інвестор придбає одну частку в капіталі компанії і стає акціонером — співвласником компанії поряд з іншими акціонерами. Гроші, сплачені за акції, стають власністю компанії, яка не зобов'язана повертати їх інвесторам. Ці кошти використовують для розвитку компанії, придбання машин, формування основного і оборотного капіталу.

Одним із основних показників, які характеризують обсяг фондових ринків, є ринкова вартість акцій, що обертаються на них, або капіталізація ринку. Інакше кажучи, капіталізація ринку — це показник, який відображає ринкову вартість усіх компаній, що входять до лістингу. Капіталізація ринку може визначатись як абсолютна сума, а також як ринкова вартість акцій у відсотках до номінального обсягу валового національного продукту (або ВВП). Так, капіталізація ринку акцій США становить близько 153% ВВП, тоді як Японії — лише 68% .

Іншим важливим, з точки зору міжнародного інвестора, показником є ступінь концентрації фондових ринків (ринків акцій), який визначають як відношення обсягу ринкової капіталізації десяти найбільших компаній країни до загального обсягу капіталізації ринку (Total Top Ten to Total Stock Market). Цей показник може характеризувати національний ринок як з позитивного, так і з негативного боку. Так, акції великих компаній часто набагато ліквідніші, ніж малих. Однак висококонцентро-ваний ринок дає менші можливості для диверсифікації портфеля й активної стратегії інвестування. За показником концентрації ринку, лідируючі позиції посідають Нідерланди, далі йдуть Італія, Швейцарія, Канада, Франція.

Капіталізація ринку облігацій приблизно дорівнює капіталізації світового ринку акцій. При цьому 50% всіх облігацій емітуються в доларах США, 20% — в японських єнах, 30% — в європейських валютах. Приблизно 2/3 всіх облігацій становлять облігації урядів різних країн, хоча частка таких облігацій у різних валютах суттєво відрізняється.