-

Особливості бюджетної класифікації доходів

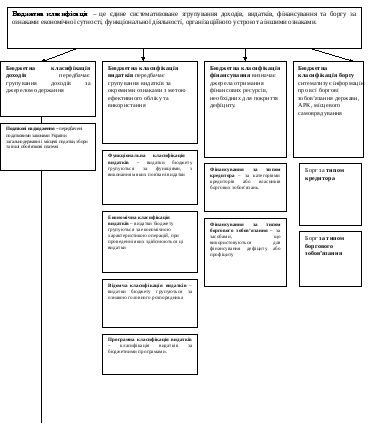

Бюджетна класифікація – єдине систиметизоване згрупуваня доходів, видатків та фінансування бюджету за ознаками економічної сутності, функціональної діяльності, організаційного устрою та іншими ознаками відповідно до законодавства України та міжнародних стандартів.(Рис.1).

Бюджетна класифікація застосовується для здійснення контролю за діяльністю органів державної влади, органів влади АРК, місцевого самоврядування, розпорядників бюджетних коштів, проведення необхідного аналізу в розрізі доходів, видатків, забезпечення загальнодержавної та міжнародної порівнянності бюджетних показників.

Відповідно до бюджетної класифікації встановлюється розподіл доходів та фінансування бюджету, бюджетних асигнувань головним розпорядникам бюджетних коштів по певних періодах року в документі, що визначається як бюджетний розпис.

Неподаткові

надходження : Доходи

від власності та підприємницькоїдіяльності,

адміністративні збори та платежі,

доходи від некомерційного та побічного

продажу, надходження від штрафів та

фінансових санкцій, та ін. Доходи

від операцій з капіталом: надходження

від продажу основного капіталу,

надходження від реалізації держ. запасів

та товарів, надходження від продажу

землі та нематеріальних активів, податки

на фінансові операції та операції з

капіталом. Трансферти

–

це кошти одержані від інших органів

державної влади, органів влади АРК,

органів місцевого самоврядування або

ін. держав на безоплатній та безповоротній

основі. (субсидії

, дотації, субвенції) Цільові

фонди.

Фонди соціального страхування та ін.

Рис. 1. Схема бюджетної класифікації доходів, видатків, фінансування бюджету, державного боргу.

Бюджетна класифікація доходів передбачає наявність 8 розділів, що побудованні за принципом об’єднання окремих з 5 груп бюджетних надходжень (Рис. 2).

|

ІУ. Податкові надходження |

|

ІІІ.Поточні доходи бюджету

|

|

ІІ.Сукупні доходи бюджету |

|

І.Сукупні доходи бюджету, офіційні трансферти, цільові фонди |

|

|

|

|

||||

|

|

|

|

|

|||

|

У.Неподаткові надходження |

|

|

|

|||

|

|

|

|

||||

|

|

|

|

|

|

||

|

УІ. Доходи від операцій з капіталом |

|

|

||||

|

|

|

|||||

|

|

|

|

|

|

|

|

|

УІІ.Офіційні трансферти |

|

|||||

|

|

||||||

|

|

|

|

|

|

|

|

|

УІІІ. Цільові фонди |

|

|||||

|

|

||||||

Рис.2. Схема розділів бюджетної класифікації доходів.

Статею 9 Бюджетного кодексу України та бюджетною класифікацією доходів, що затверджується відповідними наказами Мінфіну визначаються наступні розділи (групи) та підгрупи доходів:

Група 1. Податкові надходження – це передбачені податковим законодавством загальнодержавні й місцеві податки, збори та обов’язкові платежі, що передбачені податковими законами України:

1.1. податки на доходи, податки на прибуток, на збільшення ринкової вартості (податок на прибуток, прибутковий податок з громадян);

1.2. податки на власність (податок з власників автотранспорту, податок на нерухомість( в проекті));

1.3. збори за спеціальне використання природних ресурсів (збір за використання водних, лісових ресурсів, плата (податок) за землю, збір за геологорозвідувальні роботи);

1.4. внутрішні податки на товари та послуги (ПДВ, акцизи);

1.5. податки на міжнародну торгівлю та зовнішні операції (ввізне, вивізне мито);

1.6. інші податки та збори (єдиний податок для суб’єктів малого бізнесу, спрощений податок для сільгосппідприємств, місцеві податки та збори, збір на розвито садівництва, хмелярства тощо ).

Група 2. Неподаткові платежі –надходження від державної діяльності, разові та випадкові платежі, які не мають прямим призначенням, але формують доходи бюджету.

2.1. доходи від власності та підприємницької діяльності (перевищення доходів над видатками НБУ, доходи від лотерей, доходи від розміщення тимчасово вільних коштів бюджетних установ, рентна плата і дивіденди на державні корпоративні права);

2.2. адміністративні збори та платежі, доходи від некомерційного і побічного продажу (виконавчий збір, плата за оренду державного, комунального майна, митні збори, плата за утримання дітей у школах-інтернатах),

2.3. надходження від штрафів і фінансових санкцій (адміністративні штрафи та інші санкції, надходження від штрафних санкцій за порушення правил стандартизації пожежної безпеки);

2.4. інші неподаткові надходження (кошти від реалізації конфіскату, надлишкового озброєння, надходження суми різниці в ціні на природний газ, доходи від операцій з кредитування та надання гарантій);

2.5. власні надходження бюджетних установ.

Група 3. Доходи від операцій з капіталом – надходження , що пов’язані з продажем матеріальних та нематеріальних активів держави та органів місцевого самоврядування:

3.1. надходження від продажу основного капіталу (реалізація безгосподарного майна, реалізація дорогоцінних металів, надходження від відчуження комунального майна);

3.2. надходження від реалізації державних запасів товарів (державного матеріального резерву, мобілізаційного резерву);

3.4. надходження від продажу землі та нематеріальних активів;

3.5. податки на фінансові операції та операції з капіталом;

Група 4. Офіційні трансферти – кошти одержавні від інших органів державної влади, органів влади АРК., місцевого самоврядування, інших держав або міжнародних організацій на безоплатній, безповоротній основі:

-

офіційні трансферти від органів державного управління (кошти, що передаються з одного бюджету в інший - дотації вирівнювання, інші дотації, субвенції);

-

офіційні трансферти від урядів зарубіжних країн і міжнародних організацій.

Група 5. Цільові фонди (збір до фонду ліквідації наслідків аварії на ЧАЕС, Пенсійний фонд, Державний інноваційний фонд, фонди соціального страхування, Фонд охорони навколишнього середовища, фонди, утворені органами місцевого самоврядування, фонд захисту інвалідів).