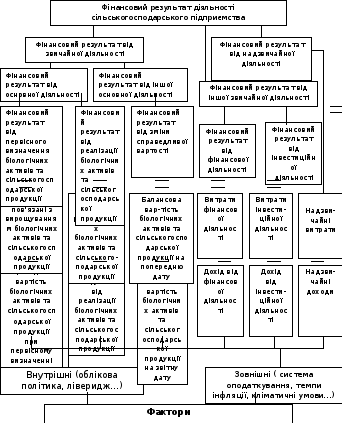

Факторна модель формування фінансових результатів сільськогосподарських підприємств з урахуванням п(с)бо 30 «Біологічні активи»

|

|

Затверджено Наказ Міністерства аграрної політики України від “4” червня 2009 р. № 390 |

|

|

___________ТОВ«Устя»________________________________________ назва підприємства |

|

|

Ідентифікаційний код за ЄДРПОУ ___________________

ЖУРНАЛ-ОРДЕР № 6 с.-г. по кредиту рахунків: 36 «Розрахунки з покупцями і замовниками», 70 «Доходи від реалізації», 71 «Інший операційний дохід», 72 «Дохід від участі в капіталі», 73 «Інші фінансові доходи», 74 «Інші доходи», 75 «Надзвичайні доходи», 79 «Фінансові результати»

за _____квітень ___________ 20_11_ р.

|

N пор. |

Дебет рахунків |

Кредит рахунків |

Усього |

||||||||||||||||||

|

№ 36 |

N 70 |

N 71 |

N 72 |

N 73 |

N 74 |

N 75 |

N 79 |

|

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|||||||||||

|

1 |

16 “Довгострокові біологічні активи” |

х |

|

9500 |

х |

|

|

х |

х |

|

|||||||||||

|

2 |

30 “Каса” |

9500 |

|

|

х |

|

|

|

х |

|

|||||||||||

|

3 |

31 “Рахунки в банках” |

79000 |

|

|

х |

|

|

|

х |

|

|||||||||||

|

4 |

35 “Поточні фінансові інвестиції” |

|

х |

х |

х |

|

|

х |

х |

|

|||||||||||

|

5 |

36 “Розрахунки з покупцями та замовниками” |

Х |

79000 |

|

х |

Х |

х |

х |

х |

|

|||||||||||

|

6 |

37 “Розрахунки з різними дебіторами” |

|

|

|

х |

|

|

|

х |

|

|||||||||||

|

7 |

66 “Розрахунки за виплатами працівникам” |

Х |

|

|

х |

Х |

х |

х |

х |

|

|||||||||||

|

8 |

68 “Розрахунки за іншими операціями” |

|

|

|

х |

|

|

х |

х |

|

|||||||||||

|

9 |

69 “Доходи майбутніх періодів” |

|

|

х |

х |

Х |

|

х |

х |

|

|||||||||||

|

10 |

70 “Доходи від реалізації” |

Х |

х |

х |

х |

Х |

х |

х |

|

|

|||||||||||

|

11 |

71 “Інший операційний дохід” |

Х |

х |

х |

х |

Х |

х |

х |

|

|

|||||||||||

|

12 |

72 “Дохід від участі в капіталі” |

Х |

|

|

|

|

|

|

|

|

|||||||||||

|

13 |

73 “Інші фінансові доходи” |

Х |

х |

х |

х |

Х |

х |

х |

|

|

|||||||||||

|

14 |

74 “Інші доходи” |

Х |

х |

х |

х |

Х |

х |

х |

|

|

|||||||||||

|

15 |

75 “Надзвичайні доходи” |

Х |

|

|

|

|

|

|

|

|

|||||||||||

|

16 |

10, 11, 12, 14, 15, 19, 20, 22, 23, 25, 26, 28, 33, 34, 42, 44, 48, 49, 50, 51, 52, 53, 55, 60, 61, 62, 63, 64, 65 |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

15 |

Усього |

88500 |

79000 |

9500 |

|

|

|

|

|

|

|||||||||||

|

16 |

Відмітки |

|

|

|

|

|

|

|

|

|

|||||||||||