Тема 14. Реалізація матеріалів внутрішнього аудиту

14.1.Підсумкові документи внутрішнього аудиту

14.2.

Відстеження виконання структурними

підрозділами рекомендацій внутрішніх

аудиторів

Підсумкові

документи внутрішнього аудиту аудиторська

документація

звіт,

наданий аудиторською службою керівнику

підприємства.

Рис. 14.1. Підсумкові документи внутрішнього аудиту

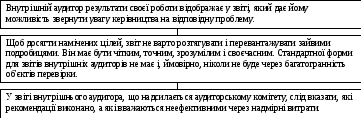

Відповідність

завданню на проведення внутрішнього

аудиту

Відповідність

плану проведення аудиту

Визначення

обсягів перевіряємих видів робіт та

послуг, організації бухгалтерського

обліку і фінансової звітності.

Рис. 14.2. Вимоги щодо форми та змісту підсумкових документів внутрішніх аудиторів

Звіт

керівництву про закінчення аудиту Звіт

про виявлені недоліки Зауваження

про розмовності з керівництвом

Рис. 14.3. Документи внутрішнього аудита, які надаються відповідальними особами

Контроль

якості роботи внутрішніх аудиторів

Необхідний

рівень довіри внутрішніх аудиторів у

відношенні до звітності, яка перевіряється Достатній

рівень довіри керівництва до думки

внутрішнього аудитора

Ступінь

довіри до професійної думки внутрішнього

аудитора залежить від:

Дотримання

внутрішнім аудитором Відповідності

внутрішнього аудитора

до

фактичних потреб керівництва підприємствау

конкретному виді внутрішнього аудиту

норм

законодавства України

норм

професійної етики

його

призначення на посаду

вимог

принципів аудиторської діяльності схованим

потребам, наприклад, розробці практичних

рекомендацій і надання методичної

допомоги керівництву в рішенні проблем

вимог

міжнародних стандартів (у міру

необхідності) внутрішніх

правил підприємства умов

плану на проведення внутрішнього аудиту

Рис. 14.4. Контроль якості роботи внутрішніх аудиторів

Відповідальність

внутрішніх аудиторів за виконання

обовязків

стосовно проведення внутрішнього

аудита

несе

відповідальність за нерозголошення

інформації, яка складає комерційну

таємницю несе

відповідальність за дотриманням строку

прповедення внутрішнього аудиту несе

відповідальність за виконання плана

проведення внутрішнього аудиту

несе

відповідальність за збитки, спричинені

прострочкою виконання завдання за

планом перевірок

Рис. 14.5. Відповідальність внутрішніх аудиторів за виконання обовязків стосовно проведення внутрішнього аудита

Отримання

рекомендацій від аудитора відносно

питань, які виникли Надання

аудитором інформації керівництву про

подальший розвиток фірми з урахуванням

всіх виявлених помилок та зауважень

Обговорення

звіту з відповідними службами

Рис.14.6. Обговорення звіту внутрішнього аудитора з управлінським персоналом

Узагальнення

та реалізація результатів внутрішнього

аудиту – завершальний етап процесу

внутрішнього аудиту

Завершальний

етап включає комплекс методичних

прийомів групування і систематизації

результатів контролю, необхідних для

прийняття управлінських рішень з метою

усунення виявлених недоліків і порушень

чинного законодавства

за

результатами внутрішнього аудиту

приймаються:

рішення

щодо ліквідації негативних явищ,

виявлених внутрішніми аудиторами

профілактичні

заходи щодо забезпечення збереження

матеріальних ресурсів

Для

ліквідації помилок та недоліків

керівництво видає:

розпорядження

– коли в ході аудиту виявлені незначні

недоліки та порушення у фінансово-господарській

діяльності підприємства, не пов’язані

корисливими цілями певних працівників

і які не були причинами матеріальних

збитків накази

– коли у процесі аудиту виявлені значні

недоліки в роботі підприємства, його

окремих працівників, а також серйозні

порушення законодавства

Аудитор

разом з керівництвом за участю колективу

розробляє заходи щодо ліквідації і

запобігання повторення недоліків у

наступній діяльності підприємства

Матеріальні

збитки, які заподіяні працівниками

підприємства повинні бути відшкодовані

встановленим чинним законодавством

щодо матеріальної відповідальності Профілактичні

заходи щодо запобігання виникнення

правопорушень і недоліків аудитори

викладають в окремому розділі звіту і

подають його керівництву

Контролює

виконання профілактичних заходів у

наступній аудиторській перевірці, що

забезпечує безперервність економічного

контролю

обмежена

матеріальна відповідальність

повна

матеріальна відповідальність

Рис. 14.7. Дії внутрішніх аудиторів стосовно перевірки виконання посадовими особами наданих рекомендацій за результатами внутрішнього аудиту

Контрольні питання для самодіагностики

1. Основні вимоги щодо форми та звіту підсумкових документів внутрішніх аудиторів.

2. Проблеми контролю якості роботи внутрішніх аудиторів.

3. Відповідальність внутрішніх аудиторів за виконання обов'язків стосовно проведення внутрішнього аудиту.

4. Дії внутрішніх аудиторів стосовно перевірки виконання посадовими особами наданих рекомендацій за результатами внутрішнього аудиту