Основні принципи аудиту

|

Принципи |

Зміст принципів |

|

Незалежність аудитора |

Обумовлена його професійною діяльністю проведення експертної оцінки бухгалтерського обліку і звітності щодо правдивості відображення господарської діяльності субєкта підприємництва Незалежність думки – така спрямованість думок, яка дає можливість надати висновок без будь-якого впливу, що може ставити під загрозу професійне судження, а також діяти чесно, об’єктивно и з професійним скептицизмом. Незалежність поведінки – уникнення фактів та обставин, настільки суттєвих, що розсудлива та поінформована третя сторона, знаючи всю відповідну інформацію , в тому числі вжити застережні заходи, обґрунтовано дійшла б висновку, що чесність, об’єктивність чи професійний скептицизм фірми, члена групи з надання впевненості знаходяться під загрозою |

|

Професійна етика |

Норми поведінки, яка забезпечує моральний характер взаємовідносин між людьми, що ґрунтуються на професійній діяльності: чесність, об’єктивність, професійна компетентність та належна ретельність, конфіденційність, професійна поведінка |

|

Обєктивність |

Неупередженість при дослідженні питань, поставлених на вирішення аудиту замовником, складання висновків лише на основі результатів дослідження, які можуть бути підтверджені системою доказів (первинних документів, норм і нормативів, облікових регістрів, інвентаризаційних описів, актів та ін.) |

|

Компетентність |

Висока професійність при дослідженні аудитором питань, поставлених замовником, спираючись на норми аудиту, володіння методиками проведення наукових досліджень з економіки |

|

Конфіденційність (від лат. Confidentio - довіря) |

Забезпечення у таємниці інформації, наданої замовником аудитору для дослідження, а також нерозголошення результатів дослідження без згоди на те замовника. Винятком є надання аудитором інформації правоохоронним органам (судам, прокуратурі, арбітражу, слідчим та ін.) за спеціальним рішенням, погодженим із замовником |

|

Доброзичливість |

Повага до замовника аудиторських послуг та колег у професійному спілкуванні, позитивне ставлення до критичних зауважень із приводу виконаної роботи та перевірка їх на підставі доказів, в разі потреби змін і доповнень, повага до думки інших фахівців та урахування її в процесі досліджень |

Професійна

етика аудитора за МСА

Чесність

аудитор

повинен бути прямим та чесним у всіх

професійних та ділових стосунках

Обєктивність

аудитор

не повинен допускати упередженості,

конфлікту інтересів або незалежного

впливу з боку інших осіб на його

професійні або ділові судження

аудитор

постійно підтримувати професійні

знання та навички на рівні, потрібному

для надання клієнтові чи роботодавцеві

компетентних професійних послуг, що

базуютьсяґ на знаннях сучасних тенденцій

практики законодавства та технології

Професійна

компетентність та належна ретельність

аудиитор

повинен поважати конфіденційність

інформації, отриманої в результаті

професійних та ділових стосунків, і не

розголошувати таку інформацію третім

сторонам без належних та визначених

повноважень, якщо немає юридичного чи

професійного права для розголошення

цієї інформації, не повинен використовувати

конфіденційну інформацію, отриману в

результаті професійних та ділових

стосунків, в особистих цілях чи в

інтересах третіх сторін

Конфіденційність

аудитор

повинен дотримуватись відповідних

законів та нормативних актів та

утримуватись будь-яких дій, які можуть

дискридитувати професію

Професійна

поведінка

Рис. 2.33. Професійна етика аудитора за МСА

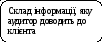

Інформаційне

забезпечення аудиту – цілеспрямована

робота зі збору інформації, її реєстрації,

передачі, обробки, узагальнення,

зберігання та пошуку суб‘єктами

контролю з

метою використання для потреб управління

Матеріальні

джерела (докумен-тальні та натуральні

об’єкти) Нематері-альні

об’єкти (моментні явища) Абсолютно

точна інформація (катего-рична) Умовно

точна Орієн-товна

Рис.2.34. Сутність інформаційного забезпечення аудиторської діяльності

Таблиця 2.13

Класифікація інформації, яка використовується в аудиті за джерелами

|

Джерела |

Інформація |

|

Бухгалтерський облік |

Бухгалтерська звітність, в тому числі бухгалтерський Баланс. Головна книга (регістр синтетичного обліку) Реєстраційний журнал. Оборотна відомість, сальдова відомість, шахова відомість і т.д. Облікові регістри (регістри аналітичного обліку), книги, картки, журнали, журнали-ордери, відомості, машинограми. Зведені документи: матеріальні звіти, регістри, виписки банку, авансові звіти та ін. Первинні документи по касовим, банківським, розрахунковим та іншим операціям. |

|

Оперативний облік |

Оперативні документи і форми звітності |

|

Статистичний облік |

Форми статистичної звітності |

|

Статутні документи |

Статут суб'єкта господарювання, засновницький договір, зареєстровані зміни до статутних документів; рішення, постанови, протоколи зборів засновників (рада засновників); прикази, виписки з річних зборів акціонерів, з протоколів зборів акціонерів засновників, з рішень ради директорів; ліцензії та дозволи на окремі види діяльності. |

|

Планові данні |

Бізнес-плани, поточні та перспективні плани фінансово-господарської діяльності суб'єктів господарювання, калькулювання, кошторису і т. д. |

|

Документація попередніх перевірок та рішення по них |

Акти, накопичувальні відомості, розрахункові таблиці, довідки, постанови, рішення, висновки, звіти аудитора (за домовленістю з керівництвом підприємства) |

|

Матеріали інвентаризації активів і пасивів |

Акти, інвентаризаційні описи, пояснювальні записки матеріально відповідальних осіб |

|

Інші дані |

Свідоцтва державної реєстрації, документи, пов'язані з приватизацією та акціонуванням, свідоцтва при реєстрацію в органах статистики, різних інспекцій; акти ДПА, акти перевірок банка, органів державного контролю; договори; бланки суворої звітності; архівні матеріали; листи; скарги; особисті справи співробітників. |

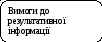

Інформація

аудитора за результатами проведення

аудиту – це документ (документи),

адресований керівнику або власнику,

який містить докладні відомості про

хід аудиторської перевірки, виявлені

відхилення від встановленого порядку

бухгалтерського обліку, суттєві

порушення бухгалтерської звітності

та інші дані, які отримвано в аудиті та

які, на думку аудитора, мають значення

для управління, найвищого управлінського

персоналу суб’єкта

господарювання

загальний підхід

аудитора до проведення аудиту та до

його обсягу найменування

клієнта та основні відомості за договором

вибір або зміни

керівництвом клієнта принципів та

методів облікової політики

строки

та форма сповіщення інформації

можливий вплив

на фінансову звітність клієнта значних

ризиків та зовнішніх факторів

суттєві

коригування фінансової звітності, що

пропонуються аудитором заведений

порядок спілкування аудитора з клієнтом

суттєві

невизначеності за подіями

або умовами, що можуть у значній мірі

поставити під сумнів продовження

діяльність клієнта

склад

робочих документів, на які аудитор

посилається в ході спілкування

розбіжності

аудитора та керівництва клієнта, що

суттєво впливають на його фінансову

звітність або на аудиторський висновок

припущені

модифікації аудиторського висновку

інші

питання, що потребують уваги керівництва

та власника клієнта

Рис 2.35. Результативна інформація та вимоги до неї

Контрольні питання для самодіагностики:

-

Які функції МФБ?

-

В чому полягає робота комітету з міжнародної аудиторської практики?

-

Які структури входять до МФБ, його завдання?

-

Структура АПУ?

-

Роль АПУ в забезпеченні незалежності аудиторської діяльності?

-

Правові основи АПУ?

-

Права та обовязки АПУ?

-

Правові основи спілки аудиторів України?

-

Особливості формування стандартів аудиту виходячи з концепції її постулату?

-

Мета створення МСА?

-

Хто є субєктом аудиту в Україні?

-

Статус аудитора в Україні?

-

Порядок сертифікації аудитора в Україні?

-

Порядок створення аудиторської фірми?

-

Відповідальність аудиторської фірми?

-

Основні принципи аудита?