Тема 8. Аудиторський висновок та інші підсумкові документи

8.1.

Сутність, зміст і структура аудиторського

висновку 8.2.

Види аудиторських висновків та умови

їх надання 8.3.

Інші підсумкові документи

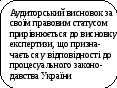

документ,

що складається відповідно до стандартів

аудиту та передбачає надання впевненості

коростувачам щодо відповідності

фінансової звітності або іншої

інформації концептуальним основам,

які використовувалися при її складанні

Аудиторський

висновок

лаконічний

опис виявлених порушень, помилок,

відхилень з оцінкою стану бухгалтерського

обліку, достовірності звітності та

законності господарських операцій

Рис. 8.1. Визначення поняття «аудиторський висновок»

аудитор

оцінює на основі отриманих аудиторських

доказів, чи є достатня впевненість, що

фінансові звіти, взяті в цілому, не

містять суттєвих викривлень ( з точки

зору застосованої концептуальної

основи фінансової звітності) чи:

відповідає

застосована облікова політика

концептуальній основі фінансової

звітності та обставинам;

Формування

думки щодо фінансових звітів прийнятні

в даних обставинах облікові оцінки,

зроблені управлінським персоналом;

є

відповідною, надійною, порівняльною

та зрозумілою інформація, представлена

в фінансових звітах;та

дають

фінансові звіти розкриття, що дозволить

користувачам зрозуміти вплив суттєвих

операцій та подій на інформацію, що

міститься в фінансових звітах

включає

також оцінку достовірності представлення

фінансових звітів

Рис. 8.2. Формування думки щодо фінансових звітів

Вимоги

МСА щодо структури і форми аудиторського

висновку

Менеджер

повинен зібрати у асистентів та молодших

аудиторів робочі документи, що стосуються

всіх об'єктів аудиту та проаналізувати

їх.

Вибрати

з цих документів докази для підтвердження

(або не підтвердження) достовірності

фінансових звітів у всіх суттєвих

аспектах

Надати

головному аудитору зведений робочий

документ – контрольний лист або огляд

робочих документів.

Головний

аудитор повинен визначити умови

(обставини), рівень суттєвості та їх

вплив на вибір виводів аудиторського

висновку

Рис. 8.3. Вимоги МСА до структури і форми аудиторського висновку

Основні елементи аудиторського висновку 6. Відповідальність аудитора

2.

Адресат 3.

Вступний параграф 5.

Відповідальність управлінського

персоналу за фінансові звіти 4.

Обсяг аудиту

1.

Заголовок

10.

Дата аудиторського висновку 9.

Підпис аудитора 7.

Думка аудитора про перевірені фінансові

звіти (висновки) 8.

Інші обов’язки стосовно надання

висновку 11.

Адреса аудитора

Рис. 8.4. Елементи аудиторського висновку

Таблиця 8.1

Характеристика елементів аудиторського висновку

|

|

Характеристика |

|

1. Заголовок |

Наводиться назва аудиторської фірми, її адреса, телефони (факси), реєстраційний номер свідоцтва, можна указати рік заснування фірми. Доцільно використати в цьому розділі термін «незалежний аудитор» |

|

2. Адресат |

Вказуються фізичні й юридичні особи, яким призначається даний висновок. Для цього необхідно керуватися умовами завдання (договору). Це можуть бути збори акціонерів, власники, учасники, рада директорів, голова спостережної ради, керівництво суб'єкта господарювання й т.д. |

|

3. Вступний параграф |

Наводяться перелік перевірених фінансових звітів суб'єктів підприємницької діяльності з вказівкою дати й звітного періоду. У цьому ж розділі обов'язково варто виразити, що «відповідальність за фінансову звітність несе підприємство (замовник). Аудитор несе відповідальність винятково за висловлення власного професійного судження щодо фінансових звітів за результатами аудиторської перевірки». У цьому розділі можна вказати мету перевірки, а саме: « Висловлення професійного незалежного судження про те, чи відповідає фінансова звітність об'єкта перевірки установленням вимогам з її складання й розкриття, прийнятій обліковій політиці, чи дає вона у всіх істотних аспектах об'єктивну інформацію стану справ» |

|

4. Обсяг аудиту |

З погляду МСА «обсяг» – це можливість аудитора виконати всі процедури перевірки, які він вважає за доцільне. Тут необхідно вказати, що перевірка була спланована й проведена з метою одержання достатньої впевненості, що фінансова звітність замовника не містить істотних невідповідностей. Що процес перевірки базувався: на застосуванні загальнонаукових та спеціальних методів контролю, на аналізі проведеного тестування, на визначенні принципів бухгалтерського обліку, на основі яких складалася звітність, на дослідженні істотних оцінок, якими керувався Замовник при складанні звітності, на оцінці загального розкриття звітності. Необхідно також указати, що перевірка здійснювалася відповідно до вимог МСА. Повинно надати також наведене затвердження про те, що аудитори вважають, що в результаті проведеної перевірки отримано досить підстав для висловлення свого професійного незалежного судження по предмету перевірки. |

|

5. Відпові-дальність управлін-ського персоналу за фінансові звіти |

Вказується, що управлінський персонал несе відповідальність за підготовку та достовірне відображення інформації в фінансових звітах у відповідності до застосування концептуальної основи фінансової звітності, та ця відповідальність стосується: розробки, впровадження та застосування внутрішнього контролю щодо підготовки та достовірного відображення інформації в фінансових звітах, що не містять суттєвих викривлень внаслідок шахрайства або помилок; вибору та застосування відповідної облікової політики; подання облікових оцінок, що є відповідними в даних обставинах |

|

6. Відпові-дальність аудитора |

Це висловлення думки щодо фінансових звітів на основі результатів аудиторської перевірки. Слід вказати, що аудит проводиться у відповідності до МСА, що ці стандарти вимагають від аудитора дотримання етичних вимог та відповідного планування і виконання аудиту для отримання достатньої впевненості, що фінансові звіти не містять суттєвих викривлень. Слід описати аудит. Слід вказати, що аудитор вважає, що отримані аудиторські докази є достатньою та відповідною основою для висловлення аудиторської думки |

|

7. Висновки |

Аудитор висловлює своє незалежне професійне судження щодо фінансової звітності замовника за результатами аудиторської перевірки. Зміст висновку залежить від видів результатів аудиторських перевірок згідно МСА – безумовно-позитивний, та модифікований – умовно-позитивний, негативний, відмова від видачі висновку. У змісті висновку необхідно використати такі терміни як «правдиво й достовірно у всіх істотних аспектах інформацію» |

|

8. Інші обов’язки стосовно надання висновку |

Якщо аудитор описує такі додаткові обов'язки щодо фінансових звітів, це слід робити в окремому розділі висновку відразу за параграфом про аудиторську думку |

|

9. Підпис аудитора |

Аудиторський висновок варто підписувати від імені аудиторської фірми директором, особисто від імені аудитора або, якщо це доцільно, двома підписами. Якщо аудиторський висновок підписаний від імені аудиторської фірми, це говорить про те, що фірма бере на себе відповідальність за аудит. Аудитори, які виконують аудиторські перевірки одноосібно, аудиторський висновок підписують особисто, від свого імені |

|

10. Дата складання висновку |

В аудиторському висновку проставляється число, що підтверджує дату закінчення аудиторської перевірки. Це говорить про те, що аудитор розглянув вплив на фінансові звіти й на висновок подій й операцій, відомих аудиторові, які здійснилися до цього числа. Аудитор не повинен датувати висновок про підтвердження фінансових звітів числом, що раніше числа затвердження фінансових звітів керівництвом підприємства |

|

11. Адреса аудиторської фірми (аудитора) |

В аудиторському висновку вказується конкретна адреса офісу аудиторської фірми або конкретне місце роботи аудитора, відповідального за проведення аудита |

Аудиторський

висновок

Безумовно-позитивний Модифікований

висновок

Умовно-позитивний

висновок Негативний

висновок Відмова

від висловлення

думки

Рис. 8.5. Види аудиторських висновків за МСА 700 «Висновок незалежного аудитора щодо повного пакету фінансових звітів загального призначення»

Таблиця 8.2.