Види послуг за змістом

Послуги

дії – це послуги зі створення документів,

перелік яких установлений у договорі

з економічним суб'єктом, що раніше їм

не створювалися за якимись причинами Послуги

контролю –це послуги з перевірки

документів на предмет їхньої відповідності

критеріям, погодженим аудиторською

фірмою із клієнтом Інформаційні

послуги – це послуги з підготовки усних

і письмових консультацій за різними

питаннями, проведення навчання,

семінарів, «круглих столів», інформаційне

обслуговування, розробка й видання

методичних рекомендацій з організації

аудиторського процесу

Рис. 11.9. Види послуг за змістом

Таблиця 11.3.

Види послуг за принципом сутності: послуги, сумісні з проведенням у суб'єкта господарювання обов'язкового аудиту; послуги, несумісні з проведенням у суб'єкта господарювання обов'язкового аудиту*

|

Сумісні послуги |

Несумісні послуги |

|

1.Становлення бухгалтерського обліку 2. Контроль ведення обліку та складання звітів 3. Контроль нарахування та сплати податків та інших обов'язкових платежів 4. Аналіз господарської та фінансової діяльності 5. Оцінка економічних та інвестиційних проектів, економічної безпеки, ефективності системи бухгалтерського обліку та внутрішнього контролю 6. Представлення інтересів економічного суб'єкта перед третіми особами 7. Проведення семінарів для спеціалістів, підвищення їх класифікації та навчання персоналу організацій 8. Наукова розробка, видання методичних посібників та рекомендацій 9. Комп'ютеризація бухгалтерського обліку та звітності, інших розрахункових процедур 10. Консультаційні послуги 11. Інформаційні послуги 12. Експертне обслуговування 13. Підбір та тестування кадрів економічного суб'єкта 14. Інші |

1. Ведення бухгалтерського обліку 2. Відновлення бухгалтерського обліку 3.Складання податкових декларацій 4. Складання фінансової звітності |

*Види послуг за теорією аудиту

Контрольні питання для самодіагностики:

-

У чому полягає сутність аудиторської послуги?

-

Які види аудиторських послуг мають право надавати аудиторські фірми і аудитори?

-

Об’єкти аудиторських послуг.

-

Відповідальність аудиторів та клієнтів при наданні аудиторських послуг?

-

Які існують вимоги до надання аудиторських послуг?

-

Класифікація аудиторських послуг.

Тема 12. Внутрішній аудит: його сутність, об'єкти і суб'єкти

12.1.

Необхідність та сутність внутрішнього

аудиту

12.2.

Обєкти

внутрішнього аудиту

12.3.

Субєкти

внутрішнього аудиту

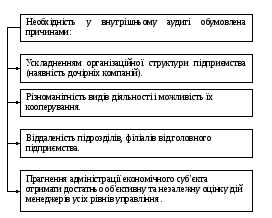

Рис.12.1. Обставини, що обумовлюють необхідність внутрішнього аудиту

Внутрішній

аудит – оцінювальна

діяльність служби, створеної суб’єктом

господарювання Функції

внутрішнього контролю охоплюють

перевірку, оцінювання та моніторинг

адекватності й ефективності функціонування

систем бухгалтерського обліку і

внутрішнього контролю

|

Внутрішній аудит здійснюється на попередній стадії виконання комерційної, технологічної або фінансової угоди, у процесі її проходження і після завершення. Він дає експертну науково обґрунтовану оцінку господарським операціям і процесам. Внутрішній аудит аналізує ситуацію ризику і застерігає від банкрутства, використовує ноу-хау для збільшення прибутку й ефективності нової технології, вживає заходів , що сприяють фінансовій діяльності підприємства. |

Рис.12. 2. Сутність внутрішнього аудиту

Таблиця 12.1

Трактування поняття « внутрішній аудит» в досліджуваних джерелах інформації [57, с.111]

|

Джерело |

Визначення |

|

Адамс Р. Основи аудита :Пер. с англ./ под ред. Я.В. Соколова.-М.: Аудит, ЮНИТИ, 1995.- 398с; ил. |

Внутрішній аудит – незалежна оцінка діяльності, яка здійснюється всередині організації в якості надання їй послуги. Це контроль, який здійснюється шляхом перевірки та оцінки адекватності та ефективності інших видів контролю (с.26) |

|

Алборов Р.А. Аудит в организациях промышленности, торговли и АПК. – М.: Изд. «Дело т сервис», 1998. – 464 с. |

Внутрішній аудит здійснюється спеціальною службою організації або її працівниками (спеціалістами), безпосередньо підлеглими керівництву господарського суб’єкту. внутрішній аудит – це фактично внутрішньогосподарський контроль, але за змістом і методами проведення він має багато спільного із зовнішнім аудитом (с.13) |

|

Андреев В.Д. Практический аудит (справочное пособие). – М.: Экономика, 1994. – 366 с. |

Внутрішній аудит може розглядатись як невід’ємна частина загальної системи управлінського контролю. Внутрішній аудит проводиться в середині самої організації на вимогу та за ініціативою її керівництва та від його імені (с.23) |

|

Аудит и ревизия. Справ. пособие / А.Л.Бавдей, И.Н.Белый, Н.П. Дробышевский и др.; под общ. ред. И.Н.Белого. Мн. ООО «Мисанта», 1994. – 221с. |

Об’єктом внутрішнього аудиту є фінансово-господарська діяльність підприємства (фірми). його мета – удосконалення організації та управління виробництвом, пошук резервів підвищення ефективності діяльності підприємства (с.16) |

|

Аудит. Учебник для вузов / В.И.Подольский, Г.Б.Поляк, А.А.Савин, Л.В.Сотникова. Под ред. проф. В.И.Подольского. – М.: Аудит, ЮНИТИ, 1997. – 432 с. |

Внутрішній аудит – це незалежна діяльність організації по перевірці та оцінці її роботи в інтересах керівників. Мета внутрішнього аудиту – допомогти співробітникам організації ефективно виконувати свої функції (с.14) |

|

Білуха М.Т., Микитенко Т.В. Фінансовий контроль: теорія, ревізія, аудит. Підручник. – К.: Українська академія оригінальних ідей. – 2005. – 888 с. |

Внутрішній аудит вирішує для клієнта такі завдання: вивчає систему контролю за активами; перевіряє відповідність діючого контролю політиці компанії; аналізує ситуації ризику і запобігання від банкрутства; використовує ноу-хау для збільшення прибутку і ефективності нової технології та вживає інших заході, що сприяють розвитку компанії у фінансовому бізнесі (с. 101) |

|

Жила В.Г. Ревізія та аудит. Навч. посібник. – К.: МАУП, 1998. – 96 с. |

Внутрішній аудит здійснюється спеціальними структурними підрозділами підприємства або його працівниками, безпосередньо підлеглими керівництву підприємства або які входять до його штату (с.41) |

Таблиця 12.2

Мета та завдання внутрішнього аудиту

|

Мета внутрішнього аудиту |

Завдання внутрішнього аудиту |

розроблення і подання пропозицій щодо усунення виявлених недоліків і пропозицій з підвищення ефективності управління |

|

Обсяг

та мета внутрішнього аудиту згідно з

МСА 610 «Розгляд роботи внутрішнього

аудиту»

Моніторинг

внутрішнього контролю

Перевірка

фінансової інформації

Перевірка

економічності та продуктивності

діяльності, включаючи не фінансові

заходи контролю суб’єкта господарювання

Перевірка

дотримання законів, нормативних актів

та інших зовнішніх вимог, а також

політики, директив управлінського

персоналу та інших внутрішніх вимог

Рис.12.3. Обсяг та мета внутрішнього аудиту згідно з МСА 610 «Розгляд роботи внутрішнього аудиту»

Вплив

на господарську діяльність

Інформаційні

потоки в середині інформаційної системи

Інформація про

господарську діяльність

Облікова

інформація

Бухгалтер-ський

облік

Система управління

(менеджмент організації)

Господарські

процеси підприємства: виробництво

постачання

реалізація

збереження

Нормативи,

оцінка, координація діяльності

Контроль за

діяльністю

Дані про

господарську діяльність

Інформація про

господарську діяльність

Внутрішній аудит

Аналіз, оцінка,

рекомендації

Контроль,

інформація

Рис. 12.4.Місце внутрішнього аудиту в управлінській інформаційній системі

Рис.12.5. Модель процесу планування внутрішнього аудиту

Обєкти

внутрішнього аудиту Іінформаційне

забезпечення внутрішнього аудиту

-

ведення бухгалтерського обліку,

достовірність звітності; -

стан майна, забезпеченість власними

засобами: фінансова стійкість; -

платоспроможність; -

система управління підприємством; -

якість роботи економічної і технічної

служб, оподаткування; -

нормування; -

стимулювання; -

внутрішньогосподарський контроль; -

організація і технологія виробництва; -

процеси господарської діяльності -

проектно-кошторисна документація; -

виконавча дисципліна та ін. Перелік

інформації, яка є в законодавчих актах,

нормативних документах, кошторисах,

зафіксованих фактах, які використовуються

у процесі внутрішнього аудиту для

підготовки управлінських рішень

Рис. 12.6. Поняття та склад обєктів внутрішнього аудиту

Господарські

операції це

події, що викликають зміни в структурі

активів і зобовязань,

у власному капіталі підприємства, а

також стан та використання ресурсів

підприємства в процесі його діяльності

Господарські

операції, у результаті яких приводяться

у рух тільки засоби, які контролюються

підприємством.

При цьому відбувається зменшення одних

засобів та одночасно збільшуються інші

на туж саму суму

Господарські

операції, які приводять у рух джерела

господарських засобів. При цьому

відбувається зменшення одних засобів

та одночасно збільшуються інші на туж

саму суму

Господарські

операції, які збільшують засоби

підприємства, а відповідно і джерела

їх виникнення

Господарські

операції, які зменшують засоби

підприємства, а відповідно і джерела

їх виникнення

Рис. 12.7. Господарські операції

Дії Події

Спостереження Реєстрація Групування

Зведення Відображення

в обліку, оформлення господарської

операції відповідним документом Систематизація

господарських фактів, явищ і процесів

за певний час (день, місяць, квартал,

рік) – узагальнення даних бухгалтерського

обліку для контролю, аналізу звітності Групування

господарських фактів, явищ і процесів

(в системі рахунків) Подвійне

відображення стану господарських

фактів, явищ і процесів – за ознаками

активу і пасиву Подвійне

відображення зміни стану господарських

фактів, явищ і процесів – підвійний

запис

Господарська

операція

Господарський

факт, який: -

має вартісну оцінку; -

повязаний

з ресурсами підприємства або з джерелами

їх утворення та задовольняє виробничому

або правовому аспектам господарювання -

вже фактично відбувся за часом

Рис.12.8. Правила і процедури згідно з якими здійснюються господарські операції та їх дотримання

Основні

процедури внутрішнього аудиту

Вивчення

засновницьких документів Дослідження

первинної документації, регістрів

бухгалтерського фінансового(управлінського)

обліку, фінансової звітності

Зустрічна перевірка

документів і господарських операцій,

порівняння даних синтетичного і

аналітичного обліку

Рис. 12.9. Процедури внутрішнього аудиту

Рівень

компютерізації

та інформаційно-аналітичного забезпечення Компютер

є визначальним фактором організації

праці бухгалтера Методичне

забезпечення Розробка

складних аналітичних електронних

таблиць, на їх основі - створення

діаграм; алгоритмізація облікового та

контрольного процесу, створення

спеціальних прикладних програм (АРМ

бухгалтера та внутрішнього аудитора) Компютеризація

охоплює всі без винятку етапи обробки

облікової інформації: збір первинної

інформації, накопичення та обробка

даних, формування звітності Принципи Можливість

організації безпаперового накопичення

первинних облікових даних і передачі

їх по дистанційних каналах з наступним

автоматичним складанням бухгалтерських

проводок шляхом використання залежності

між кореспондуючими рахунками Забезпечення

збереженості, виявлення і недопущення

несанкціонованого доступу до облікової

інформації, що зберігається на магнітних

носіях Отримання

інформації за запитом на будь-який

момент часу Можливість

моделювання на підставі облікових

даних в процесі господарських операцій Створення

обєктивних

умов, які виключають дублювання

показників обліку, шляхом формування

єдиного підходу до оцінки значимості

інформаційної системи на всіх рівнях

прийняття управлінських рішень,

прогнозування узагальнення, оперативного,

попереднього і наступного контролю, а

також здійснення економічного аналізу Інформаційне

забезпечення Прискорення

процесів отримання та обробки інформації;

організація раціонального документування

електронної інформації; забезпечення

нормативно-правовими актами; можливість

використання засобів Internet

та ін. Технічне

забезпечення Використання

можливостей редагування текстів та

електронних таблиць

Забезпечення

збереженості, виявлення і недопущення

несанкціонованого доступу до облікової

інформації, що зберігається на магнітних

носіях Отримання

інформації за запитом на будь-який

момент часу Можливість

моделювання на підставі облікових

даних в процесі господарських операцій Створення

обєктивних

умов, які виключають дублювання

показників обліку, шляхом формування

єдиного підходу до оцінки значимості

інформаційної системи на всіх рівнях

прийняття управлінських рішень,

прогнозування узагальнення, оперативного,

попереднього і наступного контролю, а

також здійснення економічного аналізу Технічне

забезпечення Використання

можливостей редагування текстів та

електронних таблиць

Рис12.10. Рівень компютеризації та інформаційно-аналітичного забезпечення

Інформаційна

система суб’єкта господарювання,

відображена на синтетичних та аналітичних

рахунках бухгалтерського обліку

Зовнішня

звітність Внутрішня

звітність

Складання

з превалюванням юридичної форми над

економічним змістом*

Складання

з превалюванням економічного зміста

над юридичною формою

Податкова

звітність Статистична

звітність Спеціальна

звітність Фінансова

звітність

*Усі види фіскальної звітності складаються з дотримання принципу превалювання юридичної форми над економічним змістом. Фінансова звітність, навпаки, складаються виходячи з принципу превалюванням економічного зміста над юридичною формою [Кучеренко Т. Фінансова звітність як складова економічних наук // Бухгалтерський облік і аудит. – 2008. – №9. – С. 21 –29.]

Рис.12.11. Внутрішня та зовнішня бухгалтерська, фінансова та податкова звітність

Фінансова

звітність: Звіт

про фінансові результати (форма №2); Розкриття

інформації про доходи і витрати за

звітний період у Примітках до річної

фінансової звітності (форма №5); Додаток

до приміток до річної фінансової

звітності «Інформація за сегментами»

(форма

№6) – якщо передбачено

Головна

книга, оборотна відомість

Регістри

бухгалтерського обліку (журнали-ордери,

відомості)

Первинні

документи (відображення господарських

процесів), документація з інвентаризації

та ін.

Рис.12.12. Адекватність відображення в звітності результатів господарської діяльності підприємства за звітний період (результати діяльності відображаються у ф.2 та розкриваються у ф.5)

Державна

реєстрація підприємства

Обґрунтування

схеми організації обліку та внутрішнього

контролю

Організаційна

стадія Технологічна

стадія Методична

стадія

Вибір

форми бухгалтерського обліку Формування

бухгалтерії

Розробка

робочого плану рахунків Призначення

головного бухгалтера

Вибір

форм первинної документації Розрахунок

штатної чисельності

Формування

графіку документообігу

Побудова

організаційної структури бухгалтерії

Створення

технології обробки інформації

Розробка

посадових інструкцій

Вибір

системи оподаткування

Організація

внутрішнього контролю

Впровадження

обраної системи обліку та внутрішнього

контролю

Рис. 12.13. Організація обліку та внутрішнього контролю

Суб'єктом

внутрішнього контролю

виступає служба внутрішнього

контролю, яка створюється на підприємстві

для виконання контрольних функцій

залежно від мети і завдань, покладених

на внутрішніх контролерів керівництвом

підприємства. Одна

особа – внутрішній аудитор

Служба (відділ)

внутрішнього аудиту

Децентралізована

Централізована

Керівник

підприємства Керівник

підприємства

Головний

бухгалтер Керівник

аудиторського відділу Головний

бухгалтер

Рис.12.14. Поняття субєкту внутрішнього аудиту

Таблиця 12.3.