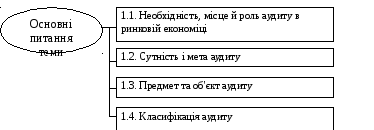

Модуль 1. Теоретичні та організаційні засади аудиту

Тема 1. Сутність і предмет аудиту

Необхідність

аудиту в ринковій економіці

Відокремлення

інтересів тих, хто безпосередньо

займається управлінням підприємства

(адміністрація), хто вкладає кошти в

його діяльність, а також держави як

споживача інформації про результати

діяльності підприємств

Розбіжність

інтересів укладачів інформації

(адміністраціъ) і її користувачів

(власників, інвесторів, кредиторів й

інших осіб), що приводить до необ'єктивності

інформації

1

Прийняття господарських рішень,

заснованих на необ'єктивній інформації,

що може викликати негативні економические

наслідки

Необхідність

спеціальних знань для оцінки вірогідності

отриманої інформації, якими не володіють

користувачі інформації

Відсутність

часу й матеріалів для безпосередньої

оцінки інформації та її якості

Рис. 1.1. Необхідність аудиту в ринковій економіці

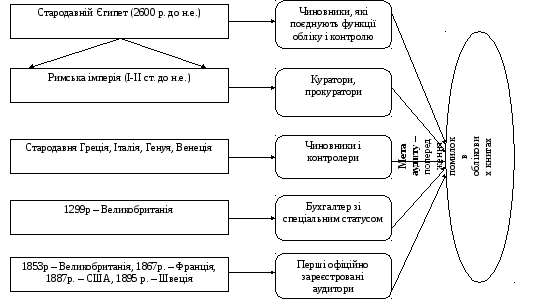

Рис.1.2. Історія виникнення й розвитку аудиту

Основні передумови

та фактори появи аудиту

Взаємна

зацікавленість підприємства (в особі

його власників), держави (в особі

державних органів виконавчої влади) в

забезпеченні реальності та достовірності

обліку та звітності

Розмежування

функцій та інтересів власників

підприємств та апарату управління

підприємством

Можливість

невірогідної інформації з боку її

укладачів (адміністрації) у випадку

конфлікту між ними та користувачами

цієї інформації (власниками), інвесторами,

кредиторами)

Залежність

наслідків рішень, що приймаються, від

якості інформації

Необхідність

спеціальних знань

для

перевірки інформації

Відсутність

доступу до інформації у користувачів

для оцінки її якості

Рис.1.3.Основні передумови та фактори, що зумовили появу аудиту

Рис.1.4. Етапи становлення та розвитку аудиту

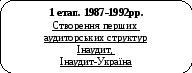

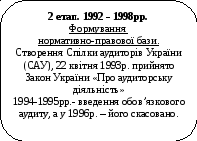

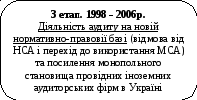

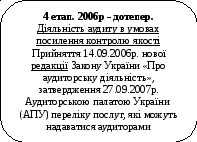

Рис. 1.5. Особливості становлення аудиту в Україні

Система, що

управляється

Управляюча система Користувачі

фінансової інформації

Аудит

Рис. 1.6. Місце та роль аудиту в системі управління

Таблиця 1.1.

Користувачі інформації , що підтверджується аудитом, та цілі її використання

|

Користувачі аудиторської інформації |

Необхідна інформація, що підтверджується аудитом, та цілі її використання |

|

1. Внутрішні користувачі |

|

|

1. Власники підприємства* та вищий управлінський персонал |

Загальний фінансовий стан підприємства;: прийняття управлінських рішень тактичного і стратегічного характеру |

|

2. Менеджери різних напрямків діяльності (фінансові, виробничі, з маркетингу тощо) |

Інформація щодо функціонування підпорядкованої системи діяльності, прийняття управлінських рішень щодо удосконалення та регулювання діяльності за різними напрямками |

|

3. Керівники підрозділів (центри відповідальності підприємства) |

Інформація про функціонування підрозділів (центри відповідальності) про витрати, доходи; прийняття оперативних рішень з контролю та управління підрозділами |

|

4. Робітники і службовці підприємства |

Інформація про загальний стан функціонування підприємства; збереження робочих місць, можливість підвищення оплати праці |

|

2. Зовнішні користувачі |

|

|

1. Дійсні та потенційні інвестори |

Фінансовий стан підприємства, рентабельність, отримані прибутки; можливість отримання прибутку, прийняття рішень щодо операцій з акціями, про доцільність вкладання капіталу |

|

2. Банківські та інші кредитні установи |

Фінансовий та майновий стан підприємства, платоспроможність; можливість надання кредитів, ймовірність повернення кредиту та отримання відсотків |

|

3. Постачальники та інші кредитори |

Платоспроможність підприємства, своєчасність оплати рахунків, заборгованості |

|

4. Замовники, покупці, клієнти |

Інформація про фінансовий стан підприємства; можливість отримання необхідних товарів та послуг |

|

5. Органи державного регулювання і контролю: Державна податкова інспекція Органи Фонду державного майна, Державна комісія з цінних паперів та фондового ринку Органи державної статистики |

Своєчасність і повнота сплати та планування надходжень податків та інших обов’язкових платежів та зборів Фінансовий та майновий стан підприємства; прийняття рішень про корпоратизацію, акціонування, приватизацію підприємства Узагальнення та аналіз звітності підприємств, підготовка необхідної інформації для вищих органів державного управління |

|

6. Профспілки

|

Фінансовий стан підприємств, галузей; підготовка до ведення переговорів з питань праці та її оплати на предмет забезпечення соціальних гарантій та захисту прав працівників |

|

7. Широка громадськість |

Загальний вплив діяльності підприємства на добробут суспільства, на навколишнє середовище |

|

8. Інші користувачі |

За потребами |

*Власники підприємства формують статутний капітал (складову власного капіталу підприємства). Власний капітал – це частина в активах підприємства, що залишається після вирахування його обов'язків (ПСБО 1 «Загальні вимоги до фінансової звітності»). Цьому власники підприємства розглядаються як внутрішні користувачі фінансової інформації

Фінансово-господарський

контроль в Україні*

Рахункова

палата Верховної Ради України

Державна

податкова адміністрація

Державна

контрольно-ревізійна служба

Державне

казначейство України

Державний

контроль Фонд

державного майна України

Міністерство

економіки України

Міністерство

фінансів України

Міністерство

праці та соціальної політики України

Державний

комітет статистики України

Антимонопольний

комітет

Національний

банк України

Муніципальний

контроль