Підготовка аудиторського звіту та висновку

Рис. 7.11. Аудит розрахункових операцій

Аудиторська

перевірка операцій за рахунками

виробничіх запасів

Ознайомлення

з діючою системою обліку матеріальних

цінностей (МЦ) відповідно до облікової

політики та системи внутрішнього

контролю

Перевірка

сутності та повноти обліку виробничих

запасів

Перевірка

процесу інвентаризації Перевірка

правильності оприбуткування МЦ на

складі та формування первисної вартості

Провести вибіркову

перевірку

ПДВ

Правильність

проведення інвентаризації Відображення

результатів в бух обліку Перевірка

витрат

МЦ

на

виробничі цілі

Малоцінні та

швидко-зношувані предмети

(МШП)

Звірення

первинних документів з прибутковими

ордерами

Звірення

фактичних даних з обліковими даними

Правиль-ність

віднесення МЦ

до

МШП

Перевірка

закриття лімітно-забірних карт та

правильності їх списання на відповідні

рахунки

Виявлення

нестач

Транспортно-заготівельні витрати

(ТЗВ)

Повнота

та правильність утримань з МВО Перевірка

реалізації МЦ на сторону Перевірити

бартерні операції

Дослідити

правильність віднесення ТЗВ на рахунки

та їх розподіл Правомірність

відпуску матеріалів с виявленням

результату

від

реалізації Правильність

віднесення сум за рекламу

МЦ на рахунки

ПДВ

Підготовка

аудиторського звіту та висновку

Рис.7.12. Аудит матеріальних виробничих запасів

Збір

загальної інформації щодо реалізації

продукції й дебіторської заборгованості

Оцінка

надійності системи внутрішнього

контролю дебіторської заборгованості

Оцінка

величини аудиторського ризику, визначення

методів аудита, підходу до проведення

аудиторської перевірки

Складання

плану, що відповідає розділу програми

аудиторської перевірки (щодо дебіторської

заборгованості)

Здійснення

конкретних аудиторських процедур з

перевірки дебіторської заборгованості

за встановленими критеріями:

|

Повнота відображення |

Оцінка |

Реальність існування |

Належність |

Правильність відображення |

Законність |

Обережність |

Постійність |

Відповідність |

Документування

отриманих результатів

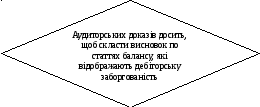

Складання

аудиторського висновку по статті

«Дебітори»

Так

Ні

Коригування

величини аудиторського ризику й плану

перевірки статей балансу, які відображають

дебіторську заборгованість

Одержання

додаткових аудиторських доказів

Висловлення

думки про стан дебіторської заборгованості

Рис. 7.13. Алгоритм проведення аудиту дебіторської заборгованості

Перевірка

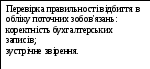

наявності дебіторської заборгованості

звірення

залишків заборгованості в головній

книзі з залишками і в облікових регістрах

перевірка

наявності актів звірення і відповідності

їх даним обліку

визначення

великих дебіторів і складання їх

переліку

направлення

запитів контрагентам та визначення

розбіжностей з даними обліку

ів на підтвердження

заборгованості

перевірка

наявності договорів і їх регістрації

в спеціальному журналі

Перевірка

аналітичного та синтетичного обліку

дебіторської заборгованості

перевірка

документів з відвантаження і своєчасного

надання їх в бухгалтерію

перевірка

правильності і своєчасності оплати

рахунків на основі регістрів обліку

перевірка

розрахунків з використанням векселів,

направлення запитів покупцям для

підтвердження векселів, перевірка

наявності договорів і їх регістрації

перевірка

розрахунків за товарообмінними

операціями

перевірка

закриття дебіторської заборгованості

незвичайними бухгалтерськими записами

збір

підтверджень одночасності виникнення

поточної заборгованості за товари,

роботи, послуги з визнанням доходів

від реалізації перевірка

розрахунків за товарообмінними

операціями

перевірка

розрахунків за товарообмінними

операціями

перевірка

обгрунтованості списання дебіторської

заборгованості на витрати

перевірка

правильності відображення дебіторської

заборгованості у Балансі та Примітках

до річної фінансової звітності

перевірка

результатів проведення інвентаризації

дебіторської заборгованості

перевірка

правильності нарахування та використання

резерву сумнівних боргів згідно з

обліковою політикою перевірка

результатів проведення інвентаризації

дебіторської заборгованості

відображення

процесу аудиту дебіторської заборгованості

в робочих документах аудитора

Підготовка

аудиторського звіту та висновку

Рис. 7.14. Аудит дебіторської заборгованості

Рис 7.15. Алгоритм проведення аудиту витрат на виробництво продукції, виконання робіт, надання послуг

Ні

Рис. 7.16. Алгоритм проведення аудиту готової продукції та продажу товарів, робіт, послуг

Аудит

власного капіталу

Встановлення

структури власного капіталу, аналіз

змін, які відбулися в структурі за

декілька звітних періодів Підтвердження

інформації про залишки і зміни у власному

капіталі, що відбулися протягом звітного

року Оцінка

системи внутрішнього контролю і

бухгалтерського обліку установчих

документів і власного капіталу

Статутний

капітал

Аудит

складу статутного капіталу

Перевірка

державної реєстрації випуску акцій Перевірка

відповідності видів та кількості

розміщених акцій, заявлених у статуті Підтвердження

адекватності методів оцінок часток,

що вносяться засновниками до статутного

капіталу в натуральній і нематеріальній

формах

Аудит

розміру статутного капіталу

Перевірка

розміру статутного капіталу відповіднодо

вимог законодавства Перевірка

обгрунтованості змін розміру статутного

капіталу та відображення в обліку

Аудит

сплати внесків до статутного капіталу

Підтвердження

своєчасності та повноти внесення часток

до статутного капіталу Перевірка

строків оплати, передбачених статутом Перевірка

обгрунтованості змін розміру статутного

капіталу та відображення в обліку

Додатковий

капітал

Аудит

переоцінки майна

Аудит

додаткового капіталу в частині

розрахунків із засновниками

Первірка

правильності розрахунку емісійного

доходу, визначення курсових різниць

та відображення в обліку

Аудит

додаткового капіталу в частині безоплатно

одержаних активів

Резервний

капітал

Перевірка

дотримання правомірності використання

резервного капіталу та відображення

в обліку

Нерозподілений

прибуток (непокритий збиток)

Аудит

обгрунтованості показника нерозподіленого

прибутку (непокритого збитку)

Первірка

достовірності розрахунків та відображення

в обліку нерозподіленого прибутку

(непокритого збитку) за звітний та

минулі роки Первірка

правильності відображення в обліку і

звітності помилок, допущених у минулих

роках

Вилучений

капітал

Аудит

правомірності вилучення, перепродажу

та анулювання власних акцій

Перевірка

правомірності викупу акцій, правильності

їх оцінки та відображення в обліку та

реєстрі акціонерів

Перевірка

правильності оцінки проданих акцій та

відображення їх в обліку та реєстрі

акціонерів Перевірка

правомірності анулювання акцій, їх

відображення вобліку, реєстрі акціонерів

та звітності

Неоплачений

капітал

Аудит

інформації про зміни у складі неоплаченого

капіталу

Перевірка

правомірності та правильності

відображення в обліку неоплаченого

капіталу

Перевірка

своєчасності та правильності відображення

в обліку

погашення

неоплаченого капіталу Перевірка

правильності відображення в звітності

суми неоплаченого капіталу

Підготовка

аудиторського звіту та висновку

Рис. 7.17. Аудит власного капіталу

Аудит

статутного капіталу

Форма

обліку

Формування

уставного капіталу, реєстрація товариства

Законодавча

база

формування

та обліку

статутного

капіталу Зміна

розміру статутного капіталу Зменшення Статут

та установчий договір Збільшення Статут Внески

засновників Грошова

форма Не

грошова форма Виписки

банку, квитанції Аналіз Голова

книга чи Книга реєстрації господарчих

операції Баланс Договори

о внесенні основних засобів; «Акти

приймання-передачі»

Робочі

документи

Аудиторський

висновок

Рис. 7.18. Схема аудиту статутного капіталу

Зобов'язання

Довгострокові Поточні Забезпечення Неперед-бачені

зобов’язання Доходи

майбутніх періодів

Довгостроко- ві

кредити

банків

Короткостро-кові

кредити банків

Забезпечення

виплат персоналу

Інші забезпечення

Інші

довго- строкові

фінансові

зобов’язання

Поточні зобов’язання

за довгостро-ковими

зобов’язан-нями

Цільове фінансування

Відстрочені

податкові зобов’язання

Векселі виданні

Інші

довго- строкові зобов’язання

Кредиторська

заборгова-

ність за

товари,

роботи, послуги

Поточн зобов'язання

за розрахунками

Інша

поточні зобов'язання

Рис. 7.19. Класифікація зобов’язань

Збір

загальної інформації щодо придбаних

товарів й кредиторської заборгованості

Оцінка

надійності системи внутрішнього

контролю кредиторської заборгованості

Оцінка

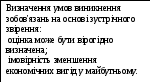

величини аудиторського ризику, визначення

методів аудита, підходу до проведення

аудиторської перевірки

Складання

плану, що відповідає розділу програми

аудиторської перевірки (щодо кредиторської

заборгованості)

|

Повнота відображення |

Оцінка |

Реальність існування |

Належність |

Правильність відображення |

Законність |

Обережність |

Постійність |

Відповідність |

Документування отриманих результатів

Складання

аудиторського висновку по статті

«Кредитори»

Так

Ні

Коригування

величини аудиторського ризику й плану

перевірки статей балансу, які відображають

кредиторську заборгованість

Одержання

додаткових аудиторських доказів

Висловлення

думки про стан статей, що відображують

кредиторську заборгованість

Рис. 7.20. Алгоритм проведення аудиту кредиторської заборгованості

Аудит

кредититорської заборгованості за

кредитами та позиками

Перевірка

наявності договорів на одержання

кредитів та позик, видачу позик іншим

організаціям та своїм працівникам

Перевірка

наявності договорів на видачу позик

іншим організаціям та своїм працівникам

Перевірка

правильності класифікації кредитів і

позик на довгострокові та короткострокові

Перевірка

цільового використання кредитів

Перевірка

повноти і своєчасності погашення

кредитів, позик

Складання

переліку несвоєчасно погашених кредитів

і позик

Перевірка

правильності нарахування та списання

процентів за кредит (період, сума)

Перевірка

правильності складання кореспонденції

за рахунками обліку кредитів та позик Відповідність

записів аналітичного обліку за рахунками

записам у Головній книзі та формах

фінансової звітності

Перевірка

правильності застосування курсу валюти

при відображення у національній валюті

одержання та погашення кредитів, наданих

в іноземній валюті

Перевірка

правильності визначення курсових

різниць на дату операції і на кінець

звітного періоду та відображення в

звітності

Підготовка

аудиторського звіту та висновку

Рис.7.21 Послідовність аудиту кредититорської заборгованості за кредитами та позиками

Рис. 7.22. Алгоритм проведення аудиту кредиторської заборгованості за рахунками з постачальниками та підрядчиками

Планування

аудита праці і його оплати

Знайомство

з діючою системою обліку праці і його

оплати

штатний

розклад; накази; колективні

договори і

т.д.

Так

Ні

Аудит

первинних документів з обліку виробітку

та нарахуванню заробітної

плати

Відомості

по з/п; табельний

облік робочого часу й т.д.

Так

Перевірка

розрахунків з

оплати праці

Так

Ні

Ні

Так

Ні

Коригуванняаудиторського

ризику

Підготовка

аудиторського звіту та висновку

Рис. 7.23. Алгоритм аудиту розрахунків з оплати праці

Установити

перелік податків і зборів, які сплачує

підприємство

Досконально

вивчати нормативні документи щодо

кожного зі сплачуваних податків і

зборів

Установити

предметну область досліджень

Перевірити

повноту і правильність відображення

бази оподаткування щодо кожного податку

чи збору

Перевірити

правильність застосування ставок

податків і зборів, а також арифметичні

розрахунки з нарахування податків

Перевірити

законність та обґрунтованість

застосування пільг щодо податків і

зборів

Перевірити

повноту і своєчасність сплати платежів

до бюджету

Перевірити

правильність складання декларацій,

розрахунків за платежами до бюджету і

своєчасність їх подачі до податкового

органу

Перевірити

правильність відображення розрахунків

із бюджетом у системі бухгалтерського

обліку та фінансовій звітності

Надати

клієнту інформацію про результати

роботи з детальним викладенням виявлених

помилок і фактів обману та рекомендації

щодо їх виправленням

Підготувати

висновок, або інформацію для складання

висновку

Рис.7.24.Аудит розрахунків з бюджетами та державними цільовими фондами

Контрольні питання для самодіагностики:

-

Якісна характеристика фінансової звітності?

-

Для чого складається порівняльний баланс?

-

Як у методиці аудиту застосовується стратифікація?

-

Які робочі документи складаються при перевірці показників балансу?

-

Які фактори впливають на мотиви викривлення показників звітності?

-

Перерахуйте форми річної фінансової звітності?