Вопрос 54. Показатели народно-хозяйственной эффективности.

Показатели экономической эффективности инвестиций могут различаться по следующим признакам: уровень инвесторских целей, характер и временной период учета результатов и затрат, цель использования показателей,

Среди показателей экономической эффективности инвестиций в зависимости от уровня инвесторских целей выделяют показатели народнохозяйственной, бюджетной и коммерческой эффективности.

Показатели народнохозяйственной эффективности учитывают результаты и затраты, выходящие за пределы прямых финансовых интересов участников инвестиционных проектов.

Так, при определении народнохозяйственной эффективности сооружения транспортных магистралей должен учитываться помимо отраслевого (транспортного) эффекта также внеотраслевой (внетранспортный) эффект, связанный с освоением природных ресурсов, ускорением развития производства, улучшением социальной сферы в районе тяготения дороги, а также с влиянием на природную среду.

Расчет показателей народнохозяйственной эффективности осуществляется с учетом прямых, сопутствующих, сопряженных и прочих инвестиционных затрат. Прямые инвестиции представляют собой вложения, необходимые непосредственно для реализации инвестиционного проекта. Так, например, прямые капитальные вложения включают в себя затраты на строительно-монтажные работы, приобретение оборудования, инструмента и инвентаря, а также прочие работы и затраты (отвод земли для размещения сооружений, средства на выполнение проектно-изыскательских и научно-исследовательских работ и т. д.).Сопутствующие инвестиции — вложения в другие объекты, строительство или реконструкция которых необходимы для нормального функционирования основного объекта. Эти вложения могут быть, например, обусловлены развитием инфраструктуры сооружаемых объектов. Сопутствующие инвестиции могут потребоваться для строительства и реконструкции дорог, организации автохозяйства, сооружения линий электропередач и т. д.

Сопряженные инвестиции — инвестиции в смежные отрасли народного хозяйства, обеспечивающие основными и оборотными фондами строительство (реконструкцию) и последующую эксплуатацию объектов. Сопряженные вложения могут осуществляться, например, в увеличение мощностей предприятий стройиндустрии и промышленности строительных материалов, развитие энергетической и сырьевой базы, охрану окружающей среды и т. п. Потребность в сопряженных инвестициях в смежные отрасли возникает при недостатке необходимых резервов мощностей действующих предприятий, обеспечивающих строительство и после- дующую эксплуатацию сооружаемого объекта топливом, электроэнергией, строительными материалами и конструкциями, подвижным составом и другой продукцией.Прочие инвестиции включают в себя затраты на проезд работников и их семей на новостройки, затраты на подготовку кадров строителей и эксплуатационников, расходы на консервацию высвобождающихся основных фондов, на увеличение оборотных средств предприятий и другие (прочие) единовременные затраты.

Вопрос 55. Показатели сравнительной эффективности инвестиций.

Для выбора вариантов инвестиций используются показатели сравнительной экономической, эффективности, которые учитывают лишь изменяющиеся по сравниваемым вариантам стоимостные части. В качестве таких показателей выступают: сравнительная величина интегрального экономического эффекта вложений, суммы приведенных строительно-эксплуатационных расходов, срок окупаемости и коэффициент эффективности дополнительных инвестиций. Сравнительная величина интегрального эффекта отличается от общей его величины тем, что не учитывает неизменяющиеся по вариантам составляющие. Критерием выбора варианта служит максимум интегрального эффекта. Если сравниваемые варианты отличаются друг от друга только размерами потребных инвестиционных вложений и эксплуатационными расходами (текущими затратами), то наиболее эффективное решение будет отвечатьминимуму модифицированной суммы приведенных строительно-эксплуатационных затрат. Модифицированные приведенные за траты (3) являются частным случаем интегрального эффекта инвестиций.

При плановой экономике годовые приведенные строительно-эксплуатационные затраты (3г) определялись по формуле

Зг=Е К+С,

где Е — постоянная норма дисконта; К — капитальные вложения (размер инвестиций); С — годовые текущие затраты.

Если сравнивались два варианта, то принимался тот вариант, который имел минимальное значение приведенных затрат, т. е. при 3г= 3г,1 — Зг,2 < 0 (3г,1, 3г,2— годовые приведенные затраты по первому и второму вариантам вложений инвестиций) выбирался первый вариант.

Разность приведенных строительно-эксплуатационных расходов может быть представлена в следующем виде:

![]()

где К1 и К2 — размер инвестиций по первому и второму вариантам.

Величина экономии текущих затрат С = С1 — С2, (при С1 > С2) обусловливает прирост прибыли. Учитывая налог на прибыль, не всю величину экономии текущих затрат в общем случае следует относить на прирост чистой прибыли предприятия. Поэтому при- веденные затраты (3п) при сравнении вариантов инвестиционных вложений целесообразно рассчитывать в виде модифицированной формы в зависимости

Приведенные затраты

рассчитываются :

![]()

Где

![]() - эксплуатационные расходы в t-й год,

- эксплуатационные расходы в t-й год,

![]() - доля налоговых

отчислений от прибыли.

- доля налоговых

отчислений от прибыли.

Срок окупаемости дополнительных инвестиций (Т) показывает временной период, за который дополнительные инвестиционные затраты в более дорогостоящий вариант окупаются за счет прироста экономических результатов, обусловленного реализацией инвестиций. Расчетный срок окупаемости (Т) определяется в общем случае из равенства

![]()

где

![]() - экономический результат вложений по

1 или 2 варианту в t-й год вложений,

- экономический результат вложений по

1 или 2 варианту в t-й год вложений,

![]() -

затраты по первому или второму варианту,

-

затраты по первому или второму варианту,

![]() -

инвестиционные вложения по первому и

второму варианту.

-

инвестиционные вложения по первому и

второму варианту.

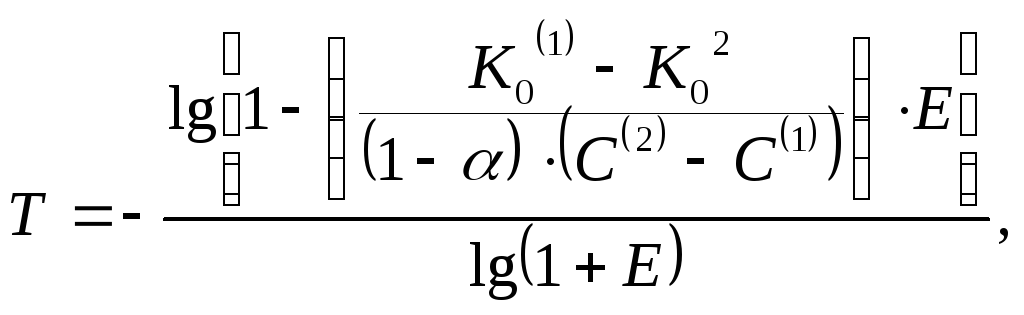

Если сравниваемые варианты отличаются только эксплуатационными затратами и инвестиционными вложениями, то срок окупаемости дополнительных инвестиций находится из уравнения:

![]()

где

![]() - эксплуатационные расходы по первому

и второму варианту.

- эксплуатационные расходы по первому

и второму варианту.

Для выбора варианта

расчетное значение срока окупаемости

сравнивают с его нормативным значением

![]() .

Дополнительные инвестиции оправданы

только тогда, когда расчетный срок

окупаемости не выше нормативного

значения. При постоянных во времени

экономических результатах и затратах,

а также при одноэтапных вложениях срок

окупаемости дополнительных инвестиций

равен:

.

Дополнительные инвестиции оправданы

только тогда, когда расчетный срок

окупаемости не выше нормативного

значения. При постоянных во времени

экономических результатах и затратах,

а также при одноэтапных вложениях срок

окупаемости дополнительных инвестиций

равен:

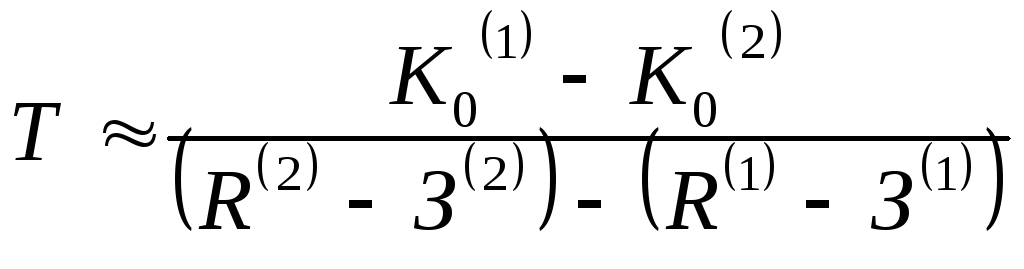

При небольших

значениях срока окупаемости:

Если экономические

результаты отличаются по вариантам

лишь эксплуатационными затратами, то

срок окупаемости рассчитывается:

и

и

четное значение коэффициента инвестиций сравнивается с его нормативным значением, соответствующим удовлетворяющей инвестора норме дохода на капитал (Е). При превышении нормы выбирается наиболее капиталоемкий вариант.