Особенности государственных предприятий и частных некоммерческих организаций

Существует много видов государственных предприятий. Противоположные представлены в предприятиях, функционирующих на праве полного хозяйственного ведения, и бюджетных организациях.

Первые отличаются от частных предприятий только тем, что не передают имущество частным лицам по наследству, вторые финансируются из государственного бюджета и не имеют собственных источников дохода. К первым относятся, например, государственные железные дороги, службы. Ко вторым - приюты для престарелых. Логичным является такое построение государственного предприятия, когда его прибыль включается в госбюджет, а расходы возмещаются по смете.

Если предприятие отвечает самостоятельно по всем обязательствам, но его прибыль делится между государством и предприятием по заранее оговоренным условиям, то такое предприятие в бывшем СССР называлось хозрасчетным.

Среди государственных предприятий есть предприятия, ориентирующиеся на обмен, определяемые решениями правительства, ориентирующиеся на производство, агентства, ориентирующиеся на размещение заказов.

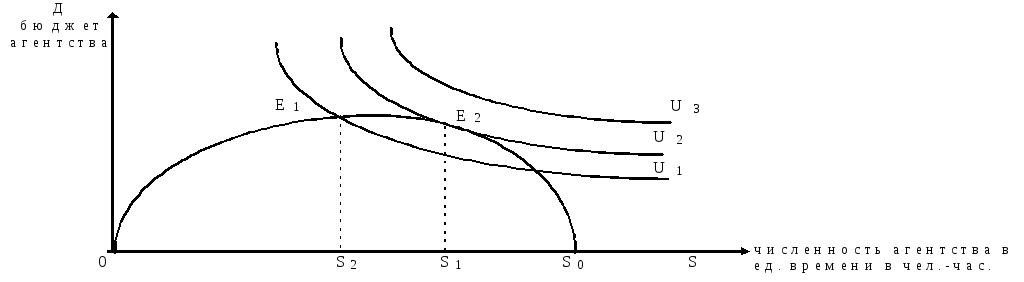

Рассмотрим соотношение интересов государства и служащих агентства с помощью графика 2.

График 2. Совмещение интересов государства

и служащих государственного агентства

Условные обозначения:

ОД- ось бюджета агентства;

ОS - ось численности агентства в единицу времени в человеко-часах рабочего времени;

ОЕ1 Е2S0 - кривая бюджета агентства в зависимости от численности;

U1, U2, U3 - кривые безразличия, характеризующие предпочтения служащих агентств; вдоль кривых возможно замещение одной цели другой без изменения уровня благосостояния управляющих.

Кривая ОS0 показывает технически возможные соотношения между бюджетом агентства и численностью штатов.

Чтобы максимизировать благосостояние служащих агентства, их численность должна быть установлена на уровне S1 - там, где кривая безразличия U1U2 касается внешней границы множества технических взаимосвязей.

Если бы отделения государственного бюджета от бюджета агентства не было, а затраты на наблюдение равнялись нулю, то численность работников агентства установилась бы на уровне S2. В этом случае работники агентства действовали бы так, как если бы их интерес полностью совпадал бы с общественным.

Частные некоммерческие организации - это добровольные, филантропические благотворительные организации. К ним принадлежат природоохранные организации в Италии, детские дошкольные учреждения и организации помощи инвалидам в Голландии, ассоциации потребителей во Франции. Частные некоммерческие организации являются результатом частной инициативы, но они не могут распределять прибыль или излишек поступлений собственникам, собирать налоги. Их финансирование в меньшей мере зависит от пожертвований и в большей мере от сборов, членских взносов и продаж. Например, неприбыльные больницы производят медикаменты и продают слуховые аппараты, жильцы организуют добровольный труд по уборке территории дома6.

В России законодательное оформление основных форм собственности не завершено. Полные товарищества облагаются налогами так же, как и юридические лица, хотя полные товарищества не обладают имуществом, полностью отделенным от имущества собственников. Очень часто права частных некоммерческих организаций предоставляются обычным коммерческим предприятиям в качестве льготы по налогообложению. С другой стороны, государственным бюджетным учреждениям позволяется вести коммерческую деятельность, извлекать и распределять среди управляющих прибыль. Такое смешение различных институциональных форм предприятий затрудняет объединение общества и эффективную координацию их деятельности с помощью общественных механизмов, прежде всего рыночного механизма14.