2.4. Особенности предприятий, управляемых в интересах собственников, и предприятий, управляемых трудовыми коллективами

Для экономиста термин “предприятие” означает не сумму материальных предметов, находящихся на его территории, а субъект экономической деятельности по производству товаров и услуг, обладающий правами, обязанностями и ответственностью, причем сложно организованный.

Главное отличие предприятий от простой совокупности производителей заключается в том, что в рамках предприятия производители не обмениваются результатами своей деятельности, а передают ее в распоряжение администрации. Не объединенные в предприятия производители сохраняют права собственности на продукт и доход в одних руках от начала производства до получения дохода, трансакционные издержки производители несут независимо друг от друга. Противоположным образом дело обстоит на предприятии.

Существует множество форм предприятий в зависимости от того, как разделена между собственниками ответственность за результаты деятельности. Но наиболее характерными являются предприятия, управляемые в интересах собственников, предприятия, управляемые трудовыми коллективами, государственные предприятия, некоммерческие организации.

Рассмотрим особенности предприятий, управляемых в интересах собственников. К ним относятся индивидуальные предприятия ( предприятие принадлежит одному человеку, последний отвечает по обязательствам предприятия в пределах реестра имущества); партнерства (предприятие принадлежит двум и более собственникам, последние делят риск и ответственность заранее установленным образом), акционерное общество (предприятие принадлежит акционерам, собственность отделена от текущего управления и легко передается из рук в руки).

Предприятие, управляемое в интересах собственников, стремится к максимизации долгосрочной прибыли.

Если имеет место отделение собственности на предприятие от управления им, то возникает возможность того, что управляющие не будут действовать в полном соответствии с интересами собственников. Поскольку точное отслеживание намерений, усилий и результатов деятельности управляющих предприятий не является чем-то, что не требует затрат, то собственники не способны полностью исключить такое поведение управляющих, которое выгодно последним, но наносит вред собственникам. Если есть разделение собственности и управления предприятием, то возможно, что управляющие будут стремиться увеличить свои собственные доходы путем увеличения штатов сверх той численности, которая отвечала бы максимуму прибыли и благосостояния собственников.

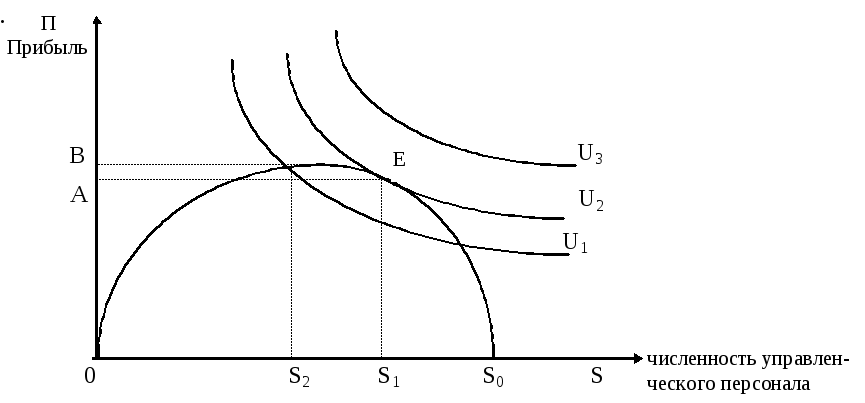

На графике 1 по горизонтальной оси откладывается численность управленческого персонала (S), переведенная для сопоставимости с прибылью в человеко-часах в определенный отрезок времени, а по вертикальной оси - общая прибыль за ту же единицу времени (П).

График 1. Совмещение интересов собственников

и управляющих в частном предприятии

Кривые безразличия (U1, U2, U3), характеризующие предпочтения управляющих, выпуклы к началу координат. В интересах управляющих получить большую прибыль, чтобы удовлетворить собственников, увеличить управленческие штаты, повысить свои оклады. Кривые безразличия - это кривые, вдоль которых возможно замещение одной цели другой без изменения уровня благосостояния управляющих. Кривая ОS0 показывает технически возможные соотношения между уровнем прибыли и численностью штатов. При прочих равных условиях увеличение численности управляющих повышает уровень прибыли, пока не будет достигнута точка В при численности штатов S2 , а затем понижает его вплоть до нуля при численности штатов S0.

Чтобы максимизировать полезность (благосостояние) управляющих, их численность должна быть установлена на уровне S1 - там, где кривая безразличия U2U2 касается внешней границы множества технических возможностей, или, что то же самое, кривой безразличия между уровнем прибыли и численностью штатов (т.е. в точке Е).

Если бы отделения собственности от управления не было или если бы собственники могли наблюдать за управляющими без всяких затрат на это, численность управленческих штатов установилась бы на уровне S2 и прибыль была бы максимальной (В). Другими словами, в этом случае управляющие действовали бы так, как если бы они были собственниками предприятия.

Модели поведения управляющих могут быть построены на основе максимизации объема выпуска продукции, продаж, темпов роста выручки от продаж. В общем случае соответствующая модель применима для любой экономической системы.

Если управление предприятием осуществляется самим трудовым коллективом, то такое предприятие называется самоуправляющимся предприятием. Например, производственные кооперативы, артели, религиозные секты, монашеские ордена, кибутцы, колхозы в СССР. В них все работники участвуют в управлении по принципу: один человек-один голос. Доход предприятия, после оплаты всех издержек и налогов, принадлежит тем, кто работает на нем. В качестве общего правила доходы, причитающиеся участникам, которые предоставили свои средства предприятию, должны распределяться в моментах выбытия или ухода на пенсию. Вся информация о предприятии должна быть доступной всем его членам. Самоуправляющиеся предприятия действуют в интересах группового эгоизма.