Страхование

.pdfГлава 23. Автомобильное страхование

В автомобильном страховании выделяются две важнейшие отрас ли: страхование автотранспорта каско и страхование гражданской от ветственности владельцев автотранспортных средств. В странах с развитой культурой страхования в дополнение к этим двум видам предлагается еще и автотранспортное страхование от несчастных случаев, что завершает формирование комплексной страховой защиты владельцев автомобилей.

1. Страхование автотранспорта каско

Объекты страхования

Объектами страхования являются любые самоходные транспорт ные средства, подлежащие государственной регистрации: все виды легковых и грузовых автомобилей и автобусов, мотоциклы, моторол леры и другой мототранспорт всевозможных моделей, а также трак торы. Многие отечественные страховые компании наряду с автотран спортными страхуют также средства водного транспорта; моторные лодки, катера, яхты, катамараны и др.

При страховании на условиях каско объектом страхования явля ется транспортное средство в комплектации завода изготовителя. Страховая защита может быть расширена и на дополнительное обору дование, не входящее в заводской комплект, например телеаппарату ру, противоугонное устройство, сигнализацию и т.д.

Отечественные страховые компании обычно предлагают стра хование каско и дополнительного оборудования в пакете со стра хованием багажа, находящегося в транспортном средстве и прице пе (кроме антиквариата, драгоценных металлов, документов, цен ных бумаг и т.п.), а также жизни и здоровья водителя и пассажиров. Страхование багажа не распространяется на вещи, не принад лежащие страхователю и членам его семьи, и на предметы, пред назначенные для продажи в связи с занятием предпринима тельской деятельностью (если расширение покрытия на эти виды

1. Страхование автотранспорта каско |

545 |

багажа не оговорено в дополнительных условиях при заключении договора).

Страхование автотранспортных средств — это добровольный вид страхования.

В качестве страхователей по этому виду страхования могут вы ступать как юридические, так и физические лица. Индивидуальными страхователями могут быть российские граждане, постоянно прожи вающие в стране иностранцы и лица без гражданства. Они должны быть совершеннолетними, однако мототранспортные средства могут быть застрахованы несовершеннолетними, которым исполнилось 16 лет. При заключении договора страхователи должны иметь докумен тально подтвержденные права на транспортное средство: право соб ственности, либо доверенность на право пользования, либо договор аренды и др.

Организации, являющиеся юридическими лицами, страхуют транспортные средства, находящиеся у них на балансе, арендуемые, полученные по лизингу и т.д.

При страховании водителя и пассажиров от несчастного случая по желанию клиента страхуется или весь салон, или отдельные поса дочные места.

Регионом страхования в договоре обычно является территория Российской Федерации, но по желанию клиента он может быть рас ширен с соответствующей записью в полисе.

Страховое покрытие

Различают два варианта страхового покрытия: полное и частич ное каско.

Частичное каско включает риски повреждения или уничтожения объекта либо его частей в результате:

•дорожно транспортного происшествия (столкновения, опро кидывания, падения);

•взрыва, пожара;

•стихийного бедствия (буря, град, молния, наводнение);

•выхода из строя водопроводной и отопительной систем в гараже;

•провала под лед;

•столкновения с четвероногими дикими животными;

•кражи и повреждений от злонамеренных действий третьих

лиц;

•утраты транспортным средством товарного вида в результате указанных выше событий.

18 9579

546 Глава 23. Автомобильное страхование

Полное каско страхование включает все опасности, относящиеся к частичному каско, и угон.

Объем страховой ответственности в договоре зависит от вариан тов (программ) страхования, разработанных конкретными страхов щиками, и от пожеланий клиентов. Например, страхование от столк новения с животными характерно для владельцев транспортных средств, проживающих в сельской местности, от противоправных действий третьих лиц — в городах, от угона — для всех. Рост крими ногенности в России, как и в других странах Европы, в связи с учас тившимися случаями угона автомобилей приводит к убыточности страхования автомобилей. Общей тенденцией стал рост страховых тарифов. Некоторые страховые компании отказываются от страхова ния данного риска, другие обставляют этот вид страхования допол нительными условиями. Так, условиями для заключения договора полного каско для физических лиц являются наличие гаража или со держание автомобиля на охраняемой стоянке и установка противо угонной защиты определенной модели. Автотранспорт, принадлежа щий предприятиям и организациям, страхуется в пакете с другим имуществом.

Договор страхования может быть заключен на срок до одного года. Страховая премия вносится единовременно или в два срока: первый платеж — 50% премии сразу после заключения договора, вто ' рой — в течение трех четырех месяцев после первого взноса.

Страховая сумма и.страховая премия

Транспортное средство может быть застраховано:

•по полной рыночной цене на момент заключения договора (для новых автомобилей);

•по рыночной стоимости с учетом износа для подержанных ав томобилей;

•на сумму ответственности страхователя перед организацией, сдавшей транспортное средство в аренду;

•по неполной стоимости с установлением пропорциональной ответственности.

При определении страховой суммы принимаются во внимание марка автомобиля, модель, год выпуска, величина пробега, а также желание клиента застраховать вместе с транспортным средством прицеп, трейлер и т.п.

При страховании транспортного средства на случай утраты товар ного вида в качестве страховой суммы может быть принята стои мость восстановительного ремонта (без учета стоимости частей и

I. Страхование автотранспорта каско |

547 |

материалов), умноженная на коэффициент, учитывающий срок экс плуатации. Этот коэффициент равен 1,5 при сроке эксплуатации до одного года, 1.3 — до двух лет, 1,1 — до трех лет, 1,0 — до четырех и 0,9 — до пяти лет. Транспорт старше пяти лет по этому риску обычно не страхуется.

При расчете страхового тарифа и страховой премии принимаются во внимание следующие факторы:

•марка и модель машины;

•условия хранения: гараж, стоянка (по договору или на время);

•тип защитного устройства (охранная, противоугонная) и его эффективность;

•регион страхования (в городах тариф выше, чем в сельской местности);

•цель использования транспортного средства: личные поездки, служебный автомобиль, перевозка промышленных грузов, частный извоз и др. Например, если личный автомобиль используется для ин дивидуальной трудовой деятельности, то тариф может быть увеличен

впределах 50%;

•квалификация и стаж водителя.

Во всем мире принято устанавливать льготы в виде скидки с та рифа за безанарийную езду. В России страхователь, который в тече ние двух и более лет подряд без перерыва заключал договоры страхо вания транспортного средства одного вида и за это время ни разу не получал возмещения за ущерб, при заключении договора на следую щий год имеет право на скидку с платежа. Например, при непрерыв ном страховании и отсутствии выплат в течение двух предыдущих лет — 10%, трех лет — 15, четырех лет — 20, пяти и более лет — 50% (максимальный уровень скидки).

При заключении договора страхования транспортных средств возможно предусмотреть собственное участие страхователя в покры тии ущерба, т.е. франшизу. При этом ущерб, причиненный автомо билю в пределах установленной суммы франшизы, не возмещается, а ущерб свыше возмещается за вычетом франшизы. Если договоры страхования заключаются с франшизой, тарифные ставки уменьша ются, поэтому такие договоры популярны у страхователей.

Заключение и ведение договора страхования

При заключении договора страхователь должен предъявить со труднику страховой компании все необходимые документы: техни ческий паспорт на транспортное средство, договор аренды, патент на индивидуальную трудовую деятельность, страховые полисы за

13

548 |

Глава 23. Автомобильное страхование |

предыдущие годы и т.д. Необходим также осмотр транспортного средства экспертом страховой компании.

Договор страхования вступает в силу со следующего дня после уплаты премии наличными деньгами, при уплате безналичным пу тем — с момента зачисления денег на счет страховшика.

Страхователь, в течение трех и более лет заключавший договоры страхования транспортного средства одной категории (например, мо тоцикла), имеет право на льготный месячный срок для заключения но вого договора, в течение которого страховая компания сохраняет перед ним свои обязательства по выплате страхового возмещения.

В большинстве стран Европы отчуждение транспортного средст ва, например при продаже, ведет к прекращению страховой защиты, поскольку покупатель должен сам оформить ДЛИ себя страховой до говор. Страховая защита заканчивается по заявлению страхователя,

В России при передаче застрахованного транспортного средства другому владельцу в случаях продажи, дарения, раздела имущества и других существует практика передачи страхователем своего полиса новому собственнику с условием переоформления страхового свиде тельства (сертификата) в течение определенного срока. Аналогично может быть переоформлено страховое свидетельство на новое транс портное средство, купленное или полученное другим путем взамен застрахованного старого той же категории. При этом страховая сум ма и премия корректируются с учетом стоимости и других характери стик новой машины.

Договор страхования может быть расторгнут по инициативе любой из сторон. При этом страхователю может быть возвращена часть взно сов в сумме, определенной согласно условиям договора, с учетом фак тического срока страхования, а также сумм страховых выплат.

Условия и формы возмещения ущерба

При наступлении страхового события страхователь (а при его от сутствии — ближайшие родственники) должен безотлагательно зая вить об этом в ГАИ в случае дорожно транспортного происшествия, отдел дознания УВД по поводу хищения, в органы пожарной охраны в случае пожара и в соответствующие компетентные органы в других' ситуациях с целью получения документа, удостоверяющего факт страхового случая, а также в страховую компанию в установленный в договоре срок.

Сроки выгыаты возмещения зависят от условий страхования кон кретной страховой компании и обычно колеблются в пределах от трех до десяти дней после поступления всех необходимых докумен

1. Страхование автотранспорта каско |

549 |

тов. В случае признания факта угона эти сроки могут быть значите льно превышены, что связано со временем вынесения постановле ния о возбуждении или приостановлении уголовного дела по факту хищения транспортного средства.

Если обвиняемыми по делу являются страхователь или члены его семьи, то решение о выплате или отказе в выплате возмещения от кладывается до получения страховой компанией решения суда.

Существуют две формы возмещения ущерба по каско:

•денежная компенсация;

•оплата ремонтных работ на станции техобслуживания. Денежная компенсация выплачивается при угоне или практиче

ски полном разрушении автомобиля. Оплата ремонтных работ про изводится при повреждении автомобиля. При этом возмещаются не только документально подтвержденные расходы по ремонту, но и за траты на доставку транспортного средства на станцию техобслужива ния. В любом случае страховое возмещение не может быть выше страховой суммы, обозначенной в договоре.

Возмещение за арендованное транспортное средство, как прави ло, не превышает размера ответственности страхователя перед орга низацией, сдавшей транспорт в аренду.

Договор, по которому уже выплачивалось страховое возмещение, но не в. полном объеме, сохраняет действие до конца срока в размере разности между страховой суммой и произведенными выплатами.

Если ущерб частично (но менее необходимой суммы) возмещен или по решению суда должен быть возмещен "виновником аварии, то страховая выплата корректируется с учетом суммы, причитающейся с виновного лица.

Страховая компания может отказать своему клиенту в возмеще нии расходов на ремонт транспортного средства в той части, которая не вызвана страховым случаем, а связана, например, с износом, ре конструкцией автомобиля и некоторыми другими причинами. В слу чае, если установлена попытка страхователя завысить страховое воз мещение путем обмана страховой компании, то может быть принято решение о снижении размера причитающегося возмещения.

Кроме стандартных для Есех видов страхования оснований для от каза в выплате возмещения в автотранспортном страховании имеют ся специфические. К ним, в частности, относятся:

•управление транспортным средством страхователем, членами его семьи или другими уполномоченными им лицами в состоянии алкогольного, наркотического или токсического опьянения:

•управление транспортным средством без удостоверения на право вождения;

550 |

Глава 23. Автомобильное страхование |

|

•получение страхователем полного возмещения ущерба от лица, ответственного за его причинение;

•использование транспортного средства для обучения вож

дению;

•использование транспортного средства для участия в соревно ваниях;

•получение страхователем через органы социальной зашиты без дополнительной оплаты другого автомобиля взамен поврежденного, уничтоженного или похищенного, и некоторые другие основания.

2. Страхование гражданской ответственности владельцев автотранспортных средств

Ежегодно в мире происходит огромное количество дорож но транспортных происшествий, в результате которых получают травмы люди, разбиваются автомобили, приходит в негодность ба гаж. Убытки по данным происшествиям практически ео всем мире покрываются за счет страхования ответственности владельцев авто транспорта. В развитых европейских странах этот вид страхования является обязательной системой финансовых гарантий пострадав шим.

В Российской Федерации страхование авто граждане кой ответ ственности осуществляется на основании Федерального закона «Об обязательном страховании гражданской ответственности вла дельцев транспортных средств» от 25 апреля 2002 г., вступающего силу с 1 июля 2003 г.

Принципы обязательного страхования

К основным принципам обязательного страхования автограждан ской ответственности относятся:

•гарантии возмещения вреда; * всеобщность и обязательность страхования;

* недопустимость использования транспортных средств при не застрахованной автогражданской ответственности их ачаделъцев;

• экономическая заинтересованность в повышении безопасно сти дорожного движения.

На основании этого закона страхование автогражданской от ветственности является обязательным видом страхования для всех владельцев транспортных средств. Возникает вопрос, кого считать владельцем транспортного средства, обязанным заключить договор страхования ответственности.

2. Страхование гражданской отвегственности владельцев транспортных средств 551

Владельцем транспортного средства считается;

•собственник транспортного средства;

•лицо, владеющее транспортным средством на праве хозяйст венного ведения, оперативного управления или ином законном основании (на праве аренды, по доверенности на право управле ния транспортным средством, на основании распоряжения соот ветствующего органа о передаче этому лицу транспортного средст ва и т.п.).

Лицо, управляющее транспортным средством в силу исполнения своих служебных или трудовых обязанностей, не является владель цем транспортного средства.

Застраховать свою антогражданскую ответственность необходимо всем владельцам транспортных средств еще до регистрации транспор тного средства, но не позднее пяти дней после возникновения права владения данным транспортным средством. От этой обязанности освобождаются владельцы определенных категорий транспортных средств, к которым относятся следующие;

•максимальная конструктивная скорость которых составляет не более 20 км/ч;

•на которые по техническим характеристикам не распространя ются положения законодательства РФ о допуске транспортных средств к участию в дорожном движении на территории Российской

Федерации;

• транспортные средства Вооруженных Сил РФ, за исключени ем автобусов, легковых автомобилей и прицепов к ним, иных транс портных средств, используемых для обеспечения хозяйственной дея тельности Вооруженных Сил Российской Федерации;

• транспортные средства, зарегистрированные в иных государст вах, если гражданская ответственность их владельцев застрахована в рамках международных систем обязательного страхования, в которых участвует Российская Федерация.

Объектом обязательного страхования являются имущественные интересы, связанные с риском гражданской ответственности владе льца транспортного средства.

Страховыми рисками по обязательному страхованию являются со бытия, связанные с причинением ущерба жизни, здоровью или иму ществу третьих лиц при использовании транспортного средства на Территории Российской Федерации. Исключаются из страхового по крытия следующие события:

• причинение вреда при использовании транспортного средства, ответственность владения которым не застрахована;

' причинение морального вреда или упущенная выгода;

552 |

Глава 23. Автомобильное страхование |

|

• использование автомобиля при проведении соревнований, испытаний или учебной езды в специально отведенных для этого местах;

,• загрязнение окружающей среды;

•ущерб, причиненный перевозимым грузом;

•ущерб, причиненный жизни или здоровью работников при ис полнении ими трудовых обязанностей, если этот ущерб возмещается

всоответствии с другими законами;

•возмещение работодателем убытков при причинении вреда ра ботнику;

•причинение водителем вреда управляемому им транспортному средству, прицепу, перевозимому грузу, установленному на них обо рудованию;

•ущерб при погрузке/разгрузке транспортного средства, а также при его движении по внутренней территории организации;

•повреждение или уничтожение антикварных и других уникаль ных предметов, памятников архитектуры, изделий из драгоценных и полудрагоценных камней и металлов, рукописей, денежных знаков, ценных бумаг и т.д.;

•возмещение ущерба в части, превышающей размер ответст венности, предусмотренный правилами гл. 59 Гражданского кодек са Российской Федерации (если это установлено законом или до говором),

Страховая сумма н страховые тарифы

В Федеральном законе «Об обязательном страховании граждан ской ответственности владельцев транспортных средств» оговорена страховая сумма, в пределах которой страховтцик обязуется возмес тить ущерб при наступлении каждого страхового случая. Она состав ' ляет 400 тыс. руб. При причинении вреда жизни и здоровью несколь ким потерпевшим выплачивается 240 тыс. руб., но не более 160 тыс. руб., если пострадал один человек. При причинении имущественного ущерба нескольким потерпевшим выплачивается 160 тыс. руб., и не более 120 тыс., если пострадало имущество одного человека.

Владельцы транспортных средств могут застраховать свою ответ ственность сверх этой суммы, но уже на добровольной основе. Это делается на случай возможной недостаточности лимита ответствен ности по обязательному страхованию, а также если наступает ответ ственность, исключаемая в соответствии с данным законом из стра хового покрытия. В соответствии со ст. 1079 ГК РФ владелец автотранспортного средства несет ответственность за вред, причи

2. Страхование гражданской ответственности владельцев транспортных средстп 553

ненный им при эксплуатации транспортного средства: «Юридиче ские лица и граждане, деятельность которых связана с повышенной опасностью для окружающих (использование транспортных средств...), обязаны возместить вред, причиненный источником по вышенной опасности...»

Страховые тарифы по обязательному страхованию автограж данской ответственности должны устанавливаться Правительством Российской Федерации. Причем доля страховой премии, непо средственно предназначенная для осуществления страховых и компенсационных выплат, не может быть менее 80% страховой премии.

Страховые тарифы состоят из базовых ставок и коэффициентов. Базовые ставки устанавливаются в зависимости от технических ха рактеристик, конструктивных особенностей и назначения транс портных средств. Коэффициенты, входящие в состав страховых тари фов, устанавливаются в зависимости от территории использования транспортного средства, наличия или отсутствия страховых выплат за предыдущие годы, иных обстоятельств. Предусматриваются также коэффициенты, учитывающие число лиц, допущенных к управлению транспортным средством, водительский стаж, возраст и иные персо нальные характеристики водителя, период сезонного использования транспортного средства.

Закон предусматривает заключение договоров страхования авто гражданской ответственности при ограниченном количестве водите лей или ограниченном временном использовании транспортных средств (в течение шести или более месяцев в календарном году). Страховая премия в этом случае определяется с учетом предусмот ренных коэффициентов.

При совершении владельцем транспортного средства каких либо обманных или противоправных действий предусматривается исполь зование повышающих коэффициентов. В частности, они применяют ся, если владелец транспортного средства:

•сообщил ложные сведения об обстоятельствах, влияющих на страховую премию;

•умышленно содействовал наступлению страхового случая, уве личению убытков по страховому случаю или исказил обстоятельства его наступления;

•причинил вред при обстоятельствах, явившихся основанием ДЛЯ применения регресса.

Величина страховой премии с учетом коэффициентов не может превышать трехкратный размер базовой ставки, а при использовании повышающих коэффициентов — пятикратный размер.

554 |

Глава 23. Автомобильное стрггеонание |

Если транспортное средство предоставлено инвалидам через ор ганы социального обеспечения, то им предоставляется компенсация в размере 50% от уплаченной страховой премии. Компенсации упла чиваются в установленном Правительством Российской Федерации порядке за счет средств федерального бюджета. Субъекты Россий ской Федерации и органы местного самоуправления вправе также устанавливать компенсации страховых премий иным категориям граждан в соответствии со своими нормативными актами.

Размеры и условия осуществления страховых выплат

При наступлении страхового случая страхователь обязан пред ставить сведения о договоре страхования авто гражданской ответст венности другим участникам дорожно транспортного происшест вия и сообщить о нем страховщику в установленные сроки. До удовлетворения требований потерпевших о возмешении причинен ного им вреда страхователь должен предупредить об этом страхов щика и действовать в соответствии с его указаниями. В случае, если страхователю предъявлен иск, он обязан привлечь страховщи ка к участию в деле.

Для получения страхового возмещения потерпевший может на править непосредственно страховщику заявление с приложенными к нему документами из соответствующих органов, которые подтверж дают страховой случай (справка из ГИБДД, милиции и т.д.). Размер страховой выплаты, причитающейся потерпевшему в счет возмеще ния вреда его жизни и здоровью, рассчитывается страховщиком в со ответствии с правилами гл. 59 ГК РФ. При этом потерпевший дол жен предоставить страховщику все документы и доказательства, подтверждающие объем и характер понесенного вреда, включая за ключения врачебно трудовых экспертных комиссий, органов соци ального обеспечения, решения суда, справки, счета и прочие доку менты.

Для определения размера страхового возмещения при причине нии имущественного ущерба потерпевший обязан предоставить по врежденное имущество или его остатки страховщику с целью осмот ра и организации независимой экспертизы. Если экспертиза поврежденного имущества не позволяет достоверно установить нали чие страхового случая и оценить ущерб, то страховщик имеет право осмотреть транспортное средство страхователя, при использовании которого был нанесен ущерб потерпевшему. Экспертиза поврежден ного имущества должна быть проведена не позднее пяти рабочих дней со дня обращения потерпевшего (для труднодоступных, удален

2. Страхование гражданской ответственности владельцев транспортных средств 555

ных или малонаселенных районов в договоре могут быть предусмот рены иные сроки). Если страховщик не произвел осмотр поврежден" ного имущества и не организовал его независимую экспертизу (оценку) в установленный срок, то потерпевший может организовать такую экспертизу самостоятельно.

Стоимость независимой экспертизы, на основании которой осуществлена страховая выплата, включается в состав убытков, ко торые возмещаются страховщиком по договору. В законе преду смотрено также проведение независимой экспертизы для установ ления повреждений транспортного средства в целях выяснения обстоятельств наступления страхового случая, а также технологии, методов и стоимости ремонта транспортного средства. Правила проведения независимой автотехнической экспертизы утверждают ся Правительством Российской Федерации или в установленном им порядке.

Страховщик должен рассмотреть заявление в течение 15 дней со дня получения, произвести страховую выплату или дать мотиви рованный отказ. Страховщик может также по согласованию с по терпевшим организовать и оплатить ремонт поврежденного иму щества.

Если потерпевших несколько, а сумма их требований, предъяв ленных страховщику, превышает размер, установленный в законе, то страховые выплаты производятся пропорционально отношению страховой суммы к сумме указанных требований потерпевших.

Страховщик имеет право регрессного требования в пределах про изведенной страховой выплаты к причинившему вред лицу (страхо вателю или иному лицу, риск ответственности которого застрахован по договору обязательного страхования) в следующих случаях;

•ущерб был причинен данным лицом умышленно;

•при управлении транспортным средством данное лицо нахо дилось в состоянии опьянения (алкогольного, наркотического или

иного);

•при отсутствии прав на управление транспортным средством;

•при скрытии указанного лица с места дорожно транспортного происшествия;

•лицо, причинившее ущерб, не включено в список лиц, допу щенных к управлению данным транспортным средством по дого вору;

•лицо, причинившее ущерб, использовало транспортное сред ство во временной период, не предусмотренный договором.

556 |

Глава 23. Автомобильное страхование |

|

Компенсационная выплата в счет возмещения вреда жизни или здоровью потерпевших

Такого рода компенсационная выплата производится в том слу чае, если страховая выплата по договору обязательного страхования не может быть осуществлена. Это возможно в случаях, когда:

•страховщик является банкротом;

•неизвестны лица, ответственные за причиненный ущерб;

•лицо, причинившее вред, не имеет договора обязательного страхования.

Право на получение компенсационных выплат имеют граждане РФ, иностранные граждане и лица без гражданства, постоянно нахо дящиеся на территории России. Иск по требованиям потерпевших об осуществлении компенсационных выплат может быть предъявлен ими в течение двух лет.

Компенсационные выплаты осуществляются профессиональным объединением страховщиков за счет средств, направленных страхов щиками из резервов гарантий и резервов текущих компенсационных выплат. По данным обязательствам члены профессионального объе динения несут субсидиарную ответственность в пределах сформиро ванных ими резервов.

По российскому законодательству компенсационные выплаты потерпевшим могут производить страховщики, действующие за счет профессионального объединения, на основании заключенных с ним договоров.

Требования к страховщикам

Закон предъявляет достаточно жесткие требования к страховщи кам, которые занимаются страхованием автогражданской ответствен ности. Страховщики должны иметь не менее чем двухлетний опыт в страховании транспортных средств или гражданской ответственно сти их владельцев. Они должны иметь в каждом субъекте РФ своего представителя, уполномоченного на рассмотрение требований потер певших о страховых выплатах и на осуществление этих выплат.

При осуществлении обязательного страхования страховщики должны образовывать следующие резервы:

• резерв гарантий, создаваемый для финансового обеспечения компенсационных выплат, производимых потерпевшим в счет вы полнения обязательств страховщиков при применении к ним про цедуры банкротства;

• резерв текущих компенсационных выплат, создаваемый для финансового обеспечения компенсационных выплат в случаях неиз вестности лица, ответственного за причиненный ущерб, или отсутст

2. Страхование гражданской ответственности владельцев транспортных средств 557

вия договора обязательного страхования гражданской ответственно сти у лица, причинившего вред.

Размеры отчислений в эти резервы устанавливаются в соответст вии со структурой страховых тарифов.

Если при осуществлении обязательного страхования разница между доходами и расходами страховщика за год превышает 5% от указанных доходов, то сумма превышения направляется страховщи ком на формирование страхового резерва для компенсации расходов на осуществление страховых выплат в последующие годы.

Страховщики, осуществляющие страхование авто гражданской ответственности, образуют некоммерческую организацию — обще российское профессиональное объединение страховщиков, участие в ко тором является для них обязательным. Это объединение действует на основании положений законодательства Российской Федерации, предусмотренных в отношении ассоциаций (союзов).

Профессиональное объединение страховщиков выполняет следу ющие функции:

•обеспечивает взаимодействие своих членов;

•разрабатывает и устанавливает правила профессиональной де ятельности и контролирует их соблюдение;

•представляет и защищает в различных органах интересы своих членов;

•осуществляет компенсационные выплаты потерпевшим;

•осуществляет иные функции, предусмотренные учредительны ми документами.

Профессиональное объединение страховщиков вправе:

•формировать и использовать информационные ресурсы, со держащие сведения об обязательном страховании;

•осуществлять защиту в суде интересов членов профессиональ ного объединения, связанных с осуществлением ими обязательного страхования;

•осуществлять функции по информационному и организацион но техническому обеспечению реализации Федерального закона «Об обязательном страховании гражданской ответственности вла дельцев транспортных средств».

Осуществление профессиональным объединением страховщиков коммерческой деятельности возможно лишь в рамках поставленных перед ним целей.

Профессиональное объединение страховщиков устанавливает правила, организующие его деятельность. В частности, это правила, касающиеся порядка и условий рассмотрения претензий, осуществ ления выплат, финансирования компенсационных выплат, форми рования информационных ресурсов, условий расходования средств

558 Глава 23. Автомобильное страхование

иа прочие цели, организационных процессов членства в объедине нии, правил ведения учета и отчетности, санкций и мер, процедур проведения проверок и т.д.

Обязательное страхование автогражданской ответственности в России только начинается, поэтому многие организационные и тех нические вопросы еще не решены окончательно. В этой связи инте ресен опыт других индустриально развитых стран, где данный вид страхования практикуется долгое время.

3. Организация обязательного страхования автогражданской ответственности за рубежом

Обратимся к опыту Франции, где страхование авто граждане кой ответственности является обязательным с 1959 г.

Страховые случаи

Страховые случаи по гражданской ответственности разделены на три категории:

•происшествия, повлекшие материальный ущерб третьим лицам;

•происшествия, повлекшие нанесение телесных повреждений третьим лицам;

•происшествия, повлекшие одновременно нанесение матери ального ущерба и телесных повреждений третьим лицам.

Существуют также страховые случаи без последствий, т.е. такие, где практически не существует ущерба. К этому виду относят и слу чаи, где налицо вина жертвы, которая по тем или иным причинам отказывается от получения возмещения своих убытков.

Для страховых случаев первой категории (только материальный ущерб) страховое возмещение включает величину ущерба, причинен ного автомобилю другой стороны, а также другие убытки, причинен ные имуществу третьих лиц, расходы на экспертизу, возможные юридические расходы и т.д.

Для страховых случаев второй категории (только телесный ущерб) стоимость страхового случая включает:

•для случаев, ие являющихся тяжкими: возмещение предъяв ленных расходов по уходу и возможных потерь в заработной плате из за перерыва в работе;

•для случаев, повлекших постоянную нетрудоспособность: те же возмещения, что и в первом случае, плюс выплата суммы или ренты, величина которой определяется обычно экспертом или судом; сюда же включается сумма, предназначенная для компенсации нема териального ущерба за боль и эстетический урон;

3.Организация страхования авто гражданской ответственности за рубежом '559

•для случаев, повлекших смерть жертвы: выплата суммы, пред назначенной возместить прямой ущерб (потерю дохода) и косвенный ущерб (моральный ущерб), причиненный правопреемникам.

Тарификация риска гражданской ответственности

Закон устанавливает минимальный лимит покрытия по страхова нию гражданской ответственности владельца транспортного средст ва. Однако страховщики часто предлагают неограниченное страховое

покрытие.

Отсутствие в договоре конкретного значения лимита покрытия не позволяет использовать его в качестве базы для исчисления премии (в страховании имущества и личном страховании такой базой является страховая сумма). Таким образом, при страховании автогражданской ответственности требуется использование других методов тарификации риска, отличных от традиционных подходов. Французская система та рификации, введенная на государственном уровне и обязательная для всех страховых компаний, позволяет решить эту проблему.

Для целей тарификации во Франции используется следующая классификация транспортных средств:

•транспортные средства первой категории, включающие част ные и коммерческие автомобили полной массой до 3,5 т и транспор тные средства, имеющие менее 10 посадочных мест;

•транспортные средства второй категории, включающие грузо вики, легкие грузовые автомобили, грузовые транспортные средства, Микроавтобусы, пикапы полной массой от 3,5 до 20 т, обычные и междугородные (туристические) автобусы, дорожные и сельскохо зяйственные трактора, транспортные средства, буксирующие прицеп полной массой свыше 750 кг;

•транспортные средства третьей категории, включающие мопе ды с максимальным объемом двигателя до 50 куб. см и мотоциклы.

На риски, связанные с эксплуатацией транспортных средств, воз действует целый ряд разнообразных факторов, которые условно раз делены на четыре группы:

•технические характеристики транспортного средства, срок его эксплуатации, масса, размеры, мощность, максимальная скорость, характеристики разгона и торможения и т.д.;

•условия, в которых эксплуатируется транспортное средство: использование в сельской местности или в городе, качество дорог в этом районе;

•характер использования транспортного средства;

•характеристики водителя: пол, возраст, доход, водительский стаж, семейное положение, должность по основной работе и т.д.

560 |

Глава 23. Автомобильное страхование |

Сбор необходимых статистических данных, обеспечение текуще го контроля, анализ тенденций и проведение фундаментальных исследований по соответствующим рискам осуществляют союзы страховщиков. В Германии этим занимается немецкий союз страхов щиков (Deitscher Verein Гиг Versicherungswissenschaft), во Франиии — Пленарная ассамблея обществ по страхованию ущерба — APSAD (Assemblee Plenaire des Societes d'Assurances Dommage), объединяю щая ведомственные службы, производителей автомобилей, импорте ров транспортных средств и страховщиков.

На основе анализа вышеприведенных четырех групп факторов, влияющих на риски ответственности владельцев автотранспорта, осуществляется классификация транспортных средств и строятся та рификационные таблицы.

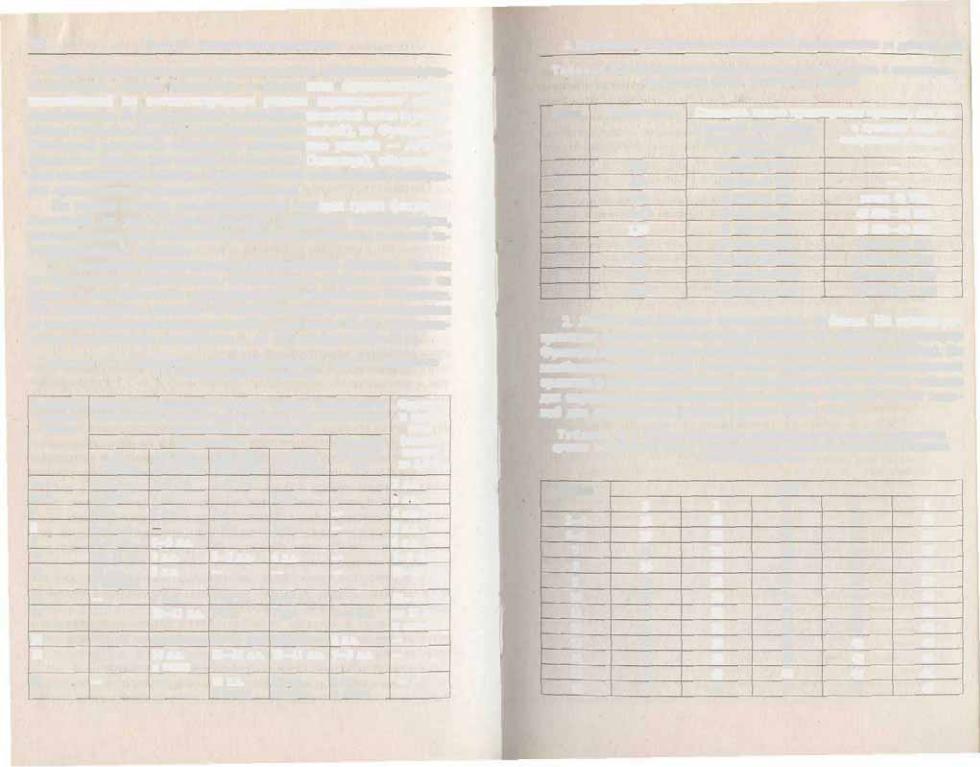

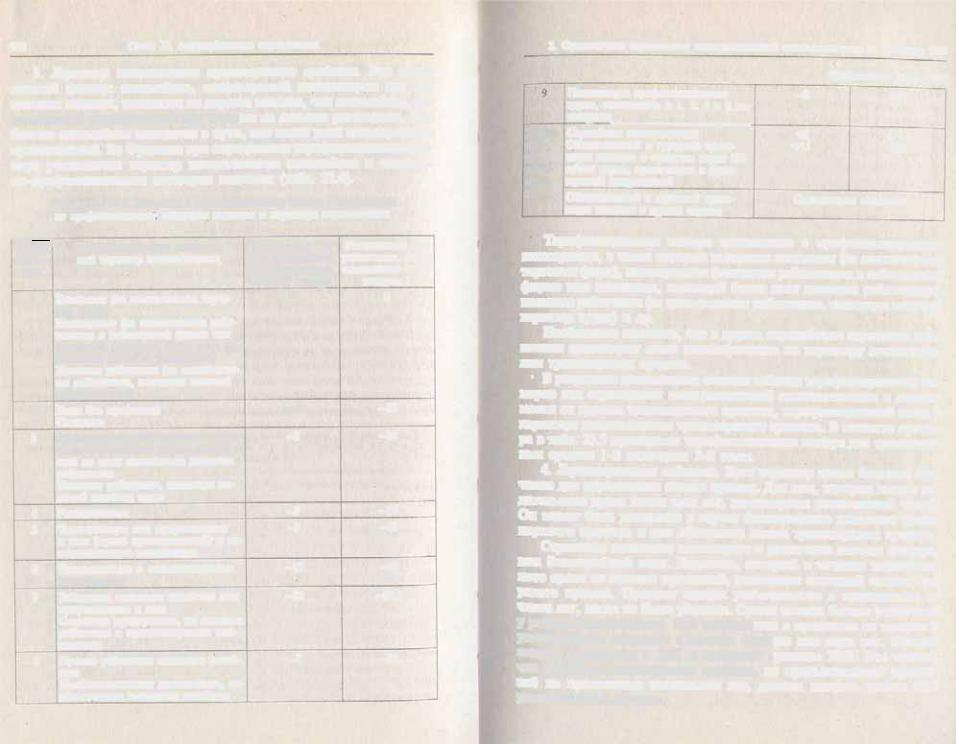

1. Технические характеристики транспортного средства. Исходя из технических характеристик, транспортные средства делятся на группы в зависимости от налогооблагаемой мощности и стоимости. Так, транспортные средства 1 й категории разделены в зависимости от налогооблагаемой мощности на 12 групп (табл. 23.1), а в зависи мости от стоимости автомобиля — на 10 классов (табл. 23.2).

Т а б л и ц а 23.1. Классификация транспортных средств по группам в зависимости от налогооблагаемой мощности

Тарифика Легковые транспортные средства, включая коммерческие |

Фургоны |

||||||||

ционлая |

транспортные средства, кузов которых идентичен кузовам |

и грузо |

|||||||

группа |

|

|

типа оседай* и «универсал») |

|

вики |

||||

|

|

|

Год выпуска |

|

|

Двигатель |

(полной |

||

|

|

|

|

|

массой |

||||

|

|

ло |

1.01.1975 |

1.01.1975 |

после |

с паллу |

|||

|

|

до 3,5 т) |

|||||||

|

|

вом |

|||||||

|

1.01.1965 |

31.12.1974 |

31.12.1977 |

1.01.1978 |

|||||

|

|

||||||||

|

|

|

|||||||

3 4 |

1 2 |

л.с. |

1—2 л.с. |

1 2 |

л.с. |

— |

— |

2 л.с. |

|

5 6 |

3 4 |

Л.с. |

3 л.с. |

— |

|

|

2 л.с. |

— |

J Л С. |

7 |

5 л.с. |

4 л.с. |

3 л.с. |

|

— |

_ |

4 л.с. |

||

8 |

6—7 л.с. |

|

4 Л.С. |

|

3 л.с. |

— |

5 л.с. |

||

9 |

8 9 |

л.с. |

5 6 л.с. |

— |

|

|

— |

— |

6 л.с. |

10 |

10 11 л.с. |

7 л.с. |

5 6 |

л.с. |

4 л.с. |

— |

7 9 л.с. |

||

11 |

12 л.с. |

8 л.с. |

_ |

|

|

— |

— |

10 12 л.с. |

|

|

и больше |

|

|

|

|

|

|

|

|

12 |

_ |

|

9 л.с. |

7 S |

л.с. |

5 6 л.с. |

_ |

13 15 л.с. |

|

13 |

|

|

10 11 л.с. |

9 л.с. |

|

7 л.с. |

4 5 л.с. |

от 16 л.с. |

|

|

|

|

|

|

|

|

|

|

и выше |

14 |

— |

|

12 13 л.с. |

10 11 |

л.с. |

8 9 л.с. |

6 л.с. |

— |

|

15 |

— |

|

14 л.с. |

12 15 |

лх. |

10 11 л.с. |

7 8 л.с. |

— |

|

|

|

|

и выше |

|

|

|

|

|

|

16 |

— |

|

— |

16 л.с. |

|

П л.с. |

9 л.с. |

— |

|

|

|

|

|

и выше |

и выше |

и выше |

|

||

3.Организация страхования авто граждане кой ответственности за рубежом 561

Та б л и ц а 23.2. Классификация транспортных средств по классам в зависимости

от стоимости нового транспортного средства

Класс |

Коэффициент |

Стоимость нового транспортного средства, фр. фо. |

||

|

|

|

с кузовами типа «седан» |

с кузовами типа |

|

|

|

и «универсал», фургоны |

«кабриолет» и «купе» |

|

|

|

и грузовики |

|

А |

1,00 |

|

меньше 40 000 |

— |

В |

1,15 |

|

40 000 44 999 |

— |

С |

1,30 |

• |

45 000 54 999 |

менее 40 000 |

D |

1,50 |

|

55 000 64 999 |

40 .000 54 999 |

Е |

1,70 |

|

65 000 84 999 |

55 000 64 999 |

F |

2,00 |

|

85 000 99 999 |

75 000 89 999 . |

G |

2,30 |

|

100 000 119 999 |

90 000 109 999 |

Н |

2,60 |

|

120 000 144 999 |

ПО 000 129 999 |

J |

3,00 |

|

145 000 179 999 |

130 000 179 999 |

2. Условия эксплуатации транспортного средства. На основе ре зультатов анализа статистических данных по ущербам территория Франции поделена на пять тарификационных зон (со 2 й по 6 ю). Из комбинации параметров технических характеристик транспортного средства и зон использования страховщиками была создана таблица для определения тарификационного номера, который служит осно вой для определения размера премии (табл. 23.3)

Т а б л и ц а 23.3. Таблица определения тарификационного номера транспортных средств 1 ii категории класса А в зависимости от группы транспортного средства и зо]п.! использования

Группа |

|

|

Зона |

|

|

|

|

2 |

3 |

4 |

5 |

6 |

|

2 4 |

18 |

20 |

22 |

24 |

26 |

|

5 6 |

20 |

22 |

24 |

26 |

28 |

|

7 |

гг |

24 |

26 |

28 |

30 |

|

8 |

26 |

28 |

30 |

32 |

||

24 |

||||||

9 |

26 |

28 |

30 |

32 |

34 |

|

10 |

' 28 |

30 |

32 |

34 |

36 |

|

11 |

30 |

32 |

34 |

36 |

38 |

|

12 |

32 , |

34 |

36 |

38 |

40 |

|

13 |

34 |

36 |

38 |

40 |

42 |

|

14 |

36 |

3S |

40 |

42 |

44 |

|

15 |

38 |

40 |

42 |

44 |

46 |

|

16 |

40 |

42 |

44 |

46 |

4S |

562 |

Глава 23. Автомобильное страхование |

3. Характер использования транспортного средства. Это очень

важный фактор: автомобиль, используемый пенсионером для ло кальных поездок, находится на дорогах меньше, чем автомобиль, ис пользуемый коммерсантом для поездок на дальние расстояния. Чем больше автомобиль находится в пути, тем выше риск автодорожных происшествий. Во Франции при определении тарификационного но мера учитывается характер использования автомобиля и социаль но профессиональная категория водителя (табл. 23.4).

Т а б л и ц а 23.4. Поправки к тарификационному номеру в зависимости

от профессионал.iioi' категории водителя и характера использования

——• 1

Номер катего рии

1

Профессиональные категории или характер использования.

Компания (за исключением торго вых фирм)

Коммерсант (за исключением рабо тающих в сойственной фирме или компании, имеющей более пяти по стоянных наемных работников)

Увеличение (+) |

Уменьшение |

или |

или уменьшение |

увеличение, |

% по |

( ) тарификаци |

отношению к ка |

|

онного номера |

тегории |

1 |

0 |

0 |

|

Наемные работники (за исключени ем работников, имеющих сидячий характер тртаа)

2Липа без профессии Студенты

3Коммерсанты, работающие в собст венной фирме или фирме, имею щей до пяти постоянных наемных работников Наемные работники, имеющие си

дячий характер труда

4Ремесленники

5Функционеры или приравненные к ним (кроме преподавателей) и со отнетстетощие пенсионеры

6Преподаватели и соответствующие пенсионеры

7Работники сельского хозяйства или приравненные к ним Семейные предприятия, их наемные

работники и соответствующие пен сионеры

8Прочие работники сельского хозяй ства

Профессиональная деятельность, со путствующая сельскому хозяйству

4 |

20 |

S |

25 |

7 |

34 |

9 |

41 |

12 |

50 |

13 |

52,5 |

_7 |

34 |

3. Организация страхования у в го граждане кой ответственности ja рубежом 563

|

|

|

Продолжение табл. 23.4 |

Пенсионеры профессиональных |

9 |

41 |

|

групп, отнесенных к 1, 3. 4 и 8 ка |

|

||

тегориям |

|

_____ |

|

Харак Служебные командировки

тер |

Общественный и грузовой транс |

ис |

порт: поездки в пределах стран ЕС |

поль |

и/иди стран, граничащих с фран |

зова |

цузской метроп ол ие й |

ния |

Общественный и грузовой транс |

|

|

|

порт: поездки в другие страны |

+2 |

+ 12 |

+ 11 |

+ 90 |

Оценивается отдельно

Тарификационные номера соотносятся с профессиональными категориями, в числе которых выделены компании (за исключением торговых фирм), коммерсанты (исключая работающих в собственной фирме или компании, имеющей более пяти наемных работников), наемные работники (за исключением работников, имеющих сидячий характер труда) и др.

Необходимо отметить, что в других европейских страховых ком паниях существуют иные классификации по характеру использова ния транспортных средств.

• В результате составляется сводная таблица тарификационных но меров для страхования автогражданской ответственности в зависи мости от группы транспортного средства, тарификационной зоны и характера использования транспортного средства. В качестве приме ра в табл. 23.5 приводятся тарификационные номера для транспорт ных средств 1 й категории 3 й зоны.

4. Характеристика водителя. Этот параметр имеет большое зна чение для определения ставки премии. Для лиц, которые имеют во дительские права менее трех лет, используется увеличенный тариф, Он может быть уменьшен в случае безаварийного вождения транс портного средства и для абсолютно новых транспортных средств.

Страховые компании используют и различные методы поощре ния безаварийной езды. Водитель, который в течение определен ного срока не заявлял претензий, пользуется системой скидок при уплате премии. Процент скидок увеличивается в зависимости от числа лет, когда не было убытков. Сумма скидок бывает различной у разных страховщиков. Она исчисляется в процентах от премии и увеличивается ежегодно в течение четырех или пяти лет. Обычно скидка начинается с 20% и достигает границы 70%. Это значит, что владелец транспортного средства, не предъявляющий претен зий на протяжении нескольких лет, должен платить только 30% установленной премии.