Задача 2.19

Відомо, що в минулому році на підприємстві було виготовлено продукції на суму 2210 тис. грн. Планом на наступний рік передбачено її випуск збільшити на 5%. Чисельність працюючих на підприємстві в попередньому періоді становила 2500 осіб. Внаслідок реалізації запланованих організаційно-технічних заходів чисельність персоналу основної діяльності буде скорочено на 70 осіб.

Визначити:

1) планове зростання продуктивності праці на підприємстві;

2) частку приросту обсягу продукції за рахунок підвищення продуктивності праці.

Задача 2.20

Обсяг продукції в плановому періоді збільшується на 6%, трудомісткість робіт зменшується на 2%, виконання норм виробітку збільшується на 3%, а ефективний фонд робочого часу зростає на 1%. Як зміниться явочна чисельність робітників у плановому році, якщо в базовому вона становить 630 осіб?

Задача 2.21

У звітному році цех виготовив продукції на 121 тис. грн. при обліковій чисельності 150 осіб. У плановому році завдання по випуску складає 1100 виробів за ціною 200 грн./од. Продуктивність праці в плановому році передбачається збільшити на 8%. Визначити, як зміниться обліковий склад робітників у плановому році.

Тема 3. Основні виробничі фонди.

Поняття, склад і структура основних фондів (ОФ).

Облік і оцінка основних фондів.

Спрацювання та амортизація основних фондів.

Методи нарахування амортизації.

Відтворення основних фондів. Джерела його фінансування.

Показники ефективності використання, фізичного стану та руху основних фондів.

Шляхи кращого використання основних фондів.

Характерні ознаки поділу виробничих фондів на основні та оборотні. Основні виробничі фонди як вартісна категорія.

Залежність структури ОФ від галузі виробництва. Видо-ва класифікація основних фондів. Технологічна структура основних фондів, чинники і тенденції її динаміки на виробничих підприємствах.

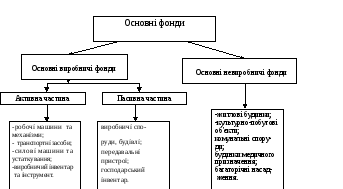

Класифікація основних фондів за податковим обліком та основних засобів за бухгалтерським обліком. Поділ основних фондів на виробничі і невиробничі, активні і пасивні (рис.2). Планування основних фондів у натуральному і грошовому виразі. Методи грошової оцінки основних фондів (за первісною, відновною, залишковою, ліквідаційною, балансовою, справедливою та середньорічною вартістю). Періодична індексація основних фондів.

Сутність спрацювання основних фондів. Фізичне, моральне, соціальне, екологічне спрацювання. Амортизація основних фондів. Витрати, що підлягають і не підлягають амортизації.

Методика розрахунку амортизаційних відрахувань за прямолінійним та прискореними методами амортизації (метод зменшення залишкової вартості, метод прискореного зменшення залишкової вартості, кумулятивний), виробничим та податковим. Переваги та недоліки цих методів, умови застосування.

Просте відтворення основних фондів. Характеристика ремонту, модернізації і заміни діючих засобів праці та економічна оцінка доцільності витрат на їх періодичне здійснення. Розширене відтворення основних фондів (технічне переозброєння і реконструкція, розширення діючого підприємства, нове будівництво виробничих та інфраструктурних об’єктів) (рис.3). Економічне і соціальне значення підвищення ефективності відтворення та використання основних фондів підприємства. Джерела відтворення ОФ.

Система узагальнюючих (фондовіддача, фондомісткість, фондоозброєність, рентабельність основних фондів) та часткових показників (коефіцієнт екстенсивності, інтенсивності, інтегральний коефіцієнт використання основних фондів, коефіцієнт змінності) ефективності використання, фізичного стану (коефіцієнт спрацювання та придатності) та руху основних фондів (коефіцієнт оновлення, вибуття та приросту).

Напрями інтенсифікації відтворення та шляхи кращого використання основних фондів підприємства за нормальних умов господарювання.

Рис.2

Структура

основних фондів підприємства

Рис.3 Відтворення основних фондів