15.1. Коефіцієнт оновлення основних фондів:

![]()

15.2. Коефіцієнт вибуття основних фондів:

![]()

15.3. Коефіцієнт приросту основних фондів:

![]() ,

,

де

![]() ,

,![]() – вартість ОФ, відповідно введених і

тих, що вибувають з експлуатації, грн.;

– вартість ОФ, відповідно введених і

тих, що вибувають з експлуатації, грн.;

![]() ,

,![]() – вартість ОФ, відповідно на початок

та кінець планового року, грн.

– вартість ОФ, відповідно на початок

та кінець планового року, грн.

Приклад 1.

Визначення норми амортизації та суми щорічних амортизаційних відрахувань прямолінійним методом.

Газозварювальний апарат, первісна вартість якого 860 грн., виведений з експлуатації з ліквідаційною вартістю 8 грн. Річна норма амортизації склала 14,6 %. Після виведення верстату з експлуатації, виявилось, що застосовували не ту річну норму амортизаційних відрахувань, у результаті чого фактичний термін служби виявився на 2 роки менше нормативного.

Визначити нормативний термін служби верстату, норму амортизації та суму амортизаційних відрахувань.

Розв’язання

Визначимо фактичний термін служби верстату:

![]() року

року

Визначимо нормативний термін служби верстату:

![]() років

років

Розрахуємо норму амортизації за прямолінійним методом:

![]() %

%

Розрахуємо суму щорічних амортизаційних відрахувань:

![]() грн

грн

Приклад 2.

Визначення фондовіддачі та оцінка впливу окремих чинників на її рівень.

Обсяг видобутку руди у минулому році склав 389,5 млн.т., у звітному році збільшився на 3,9 %. Середньорічна вартість ОФ у минулому році – 49192 тис. грн., у звітному – 54745 тис.грн.

Визначити:

1) фондовіддачу в поточному та минулому році;

2) зміну рівня фондовіддачі;

3) зміну фондовіддачі за рахунок зростання видобутку руди і вартості ОФ.

Розв’язання

Визначимо обсяг видобутку руди в поточному році:

Q1=![]() млн.т.

млн.т.

Розрахуємо фондовіддачу в минулому році:

![]() т/грн.

т/грн.

Розрахуємо фондовіддачу в поточному році:

![]() т/грн.

т/грн.

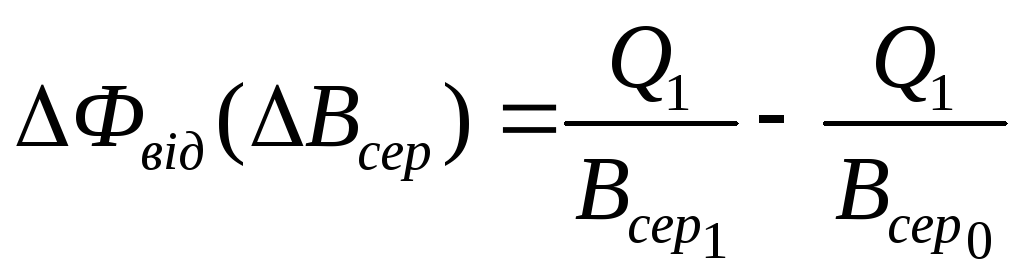

Визначимо зміну рівня фондовіддачі (

(Q))

за рахунок зростання обсягу видобутку

руди:

(Q))

за рахунок зростання обсягу видобутку

руди:

,

,

![]() т/грн

т/грн

Визначимо зміну рівня фондовіддачі (

(Всер))за

рахунок зміни середньорічної вартості

основних фондів:

(Всер))за

рахунок зміни середньорічної вартості

основних фондів:

;

;

![]() т/грн.

т/грн.

Розрахуємо загальну зміну фондовіддачі за рахунок двох факторів:

![]() т/грн.

т/грн.

Приклад 3.

Розрахунок часткових показників ефективності використання обладнання.

Визначити коефіцієнт екстенсивного, інтенсивного та інтегрального використання устаткування за даними таблиці 2.2.

Таблиця 2.2.

Вихідні дані для розрахунків

|

Показники |

План |

Звіт |

|

Випуск продукції, тис. грн. |

12000 |

12864 |

|

Фонд роботи устаткування, тис. маш.-год. |

302 |

264 |

Розв’язання

1. Коефіцієнт екстенсивного використання обладнання розраховується за формулою:

![]()

![]()

2. Коефіцієнт інтенсивного використання устаткування розраховується за формулою:

![]() ,

,

де tф – фактично використаний час на виготовлення одиниці продукції;

tн – технічно обґрунтована норма часу на одиницю продукції;

![]()

3. Коефіцієнт інтегрального використання основних фондів розраховується за формулою:

![]()

![]()

ЗАДАЧІ ДЛЯ РОЗВ’ЯЗАННЯ

Задача 2.22

Визначити загальне моральне спрацювання, якщо відомо що придбання 5 агрегатів обійшлося підприємству у 10000 грн. Через рік було придбано 2 агрегати того ж типу, які обійшлися підприємству у 3000 грн. Продуктивність 10 агрегатів, встановлених раніше, складала, 400 виробів в годину, а продуктивність 5 нових агрегатів – 250 виробів в годину.

Задача 2.23

Визначити ступінь фізичного та морального спрацювання верстата на основі наступних даних: первісна вартість верстата – 13 тис. грн., нормативний строк експлуатації – 9 років. Верстат знаходиться в експлуатації 5 років, сума нарахованого зносу – 4 тис. грн. У результаті підвищення ефективності виробництва затрати на виготовлення верстата знижені до 11 тис. грн.

Задача 2.24

Визначити відновну вартість автоматизованої лінії з розливу безалкогольних напоїв, якщо відомо, що її первісна вартість становить 150 тис. грн., лінія експлуатується 3 роки, середньорічний приріст продуктивності праці по народному господарству становив 2%. Якою буде відновна вартість лінії з урахуванням зносу, якщо відомо, що річна норма амортизації становить 15 % ?

Задача 2.25

Первісна вартість основних виробничих фондів підприємства на початок року складає 43 млн. грн. Протягом року були введені в дію машини на суму 4 млн. грн. та виведено з експлуатації обладнання на суму 2,6 млн. грн. Знос фондів на початок року складав 33 %, а норма амортизації за рік – 10%. Визначити:

1) первісну вартість основних фондів на кінець року;

2) суму амортизації за рік;

3) залишкову вартість основних фондів на кінець року.

Задача 2.26

Визначити річну суму амортизаційних відрахувань за наступними методами нарахування амортизації:

1) прямолінійний метод. Придбаний об’єкт первісною вартістю 150 тис. грн. зі строком експлуатації 6 років. Ліквідаційна вартість становить 13% первісної;

2) метод зменшення залишкової вартості. Придбаний об’єкт основних фондів первісною вартістю 170 тис. грн. зі строком експлуатації 6 років. Ліквідаційна вартість – 7% первісної.

Задача 2.27

Визначити суму амортизаційних відрахувань, фондовіддачу, фондомісткість, фондоозброєність, якщо вартість основних фондів на початок року склала 3,8 млн. грн. По плану передбачено ввести основних фондів у лютому на суму 250 тис. грн., у жовтні – на суму 38 тис. грн., у грудні – на 120 тис.грн., та вивести в липні – на суму 190 тис. грн., у грудні – 210 тис. грн. Норма амортизації складає 15 %, а запланований обсяг випуску продукції становить 26 млн. грн. при чисельності працюючих 1680 осіб.

Задача 2.28

Розрахувати суму планових витрат на закупівлю передбачених організаційно-технічними заходами 4-х універсальних токарно-гвинторізних верстатів замість 4-х токарних і 2-х фрезерних верстатів старого типу, що морально застаріли. Вартість одного нового верстату складає 12000 грн. Витрати на демонтаж старого обладнання та монтаж нового складають 4800 грн. Старі токарні верстати відпрацювали по 18 років з 20 передбачених нормами амортизації, фрезерні – 12 років з 15.

Витрати на поповнення оборотних коштів складають 6% від загальної суми планових витрат на закупівлю обладнання. Вартість металобрухту складає 360 грн. Балансова вартість токарних верстатів складає 32000 грн., фрезерних – 14000 грн.