- •ВСТУП

- •НАВЧАЛЬНА ПРОГРАМА

- •1.1. Методичні поради до вивчення теми

- •1.1.2. Види господарського та бухгалтерського обліку

- •1.1.3. Функції бухгалтерського обліку та вимірники, що в ньому використовуються

- •1.1.4. Об’єкти і предмет бухгалтерського обліку

- •1.1.5. Метод бухгалтерського обліку та його елементи

- •1.2. Плани практичних занять

- •1.3. Питання для самостійного вивчення

- •1.4. Тематика індивідуальних завдань

- •1.5. Термінологічний словник

- •ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС

- •2.1. Методичні поради до вивчення теми

- •2.1.2. Побудова балансу

- •2.1.3. Зміни в балансі, зумовлені господарськими операціями

- •2.2. Плани практичних занять

- •2.3. Питання для самостійного вивчення

- •2.4. Термінологічний словник

- •3.1. Методичні поради до вивчення теми

- •3.1.1. Поняття про рахунки, їх побудова

- •3.1.2. Активні та пасивні рахунки, порядок запису на них

- •3.1.3. Рахунки синтетичного і аналітичного обліку

- •3.1.4. Класифікація рахунків бухгалтерського обліку

- •3.1.5. План рахунків бухгалтерського обліку

- •3.1.6. Подвійний запис та кореспонденція рахунків

- •3.1.7. Прості та складні бухгалтерські проводки, суть і значення подвійного запису

- •3.1.8. Взаємозв’язок між рахунками і балансом, узагальнення даних поточного обліку

- •3.1.9. Методологічні основи обліку кругообігу об’єктів бухгалтерського обліку

- •3.2. Плани практичних занять

- •3.4. Тематика індивідуальних завдань

- •3.5. Термінологічний словник

- •ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

- •4.1. Методичні поради до вивчення теми

- •4.1.1. Суть і значення оцінки у бухгалтерському обліку

- •4.1.2. Види оцінки та види вартості, принципи оцінки об’єктів обліку

- •4.1.3. Поняття про калькулювання та собівартість, види витрат і види собівартості

- •4.1.4. Методи калькулювання та види калькуляцій

- •4.2. Питання для самопідготовки і самоконтролю

- •4.3. Тематика індивідуальних завдань

- •4.4. Термінологічний словник

- •ТЕМА 5. ДОКУМЕНТАЦІЯ ТА ІНВЕНТАРИЗАЦІЯ, ТЕХНІКА І ФОРМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

- •5.1. Методичні поради до вивчення теми

- •5.1.2. Класифікація бухгалтерських документів та організація документообігу

- •5.1.3. Інвентаризація, її значення, види та порядок проведення

- •5.1.4. Регістри бухгалтерського обліку, техніка облікової реєстрації

- •5.1.5. Форми бухгалтерського обліку, характеристика облікового циклу підприємства

- •5.1.6. Способи виправлення помилок у бухгалтерському обліку

- •5.1.7. Облікова політика підприємства

- •5.2. Питання для самопідготовки і самоконтролю

- •5.3. Тематика індивідуальних завдань

- •5.4. Термінологічний словник

- •КОНТРОЛЬНА РОБОТА ЗА МОДУЛЕМ 1

- •ТЕМА 6. ОБЛІК НЕОБОРОТНИХ АКТИВІВ

- •6.1. Методичні поради до вивчення теми

- •6.1.1. Класифікація, критерії визнання та оцінка основних засобів

- •6.1.2. Документування та облік руху основних засобів

- •6.1.3. Порядок нарахування та облік амортизації основних засобів

- •6.1.4. Поняття та облік інших необоротних матеріальних активів

- •6.1.5. Поняття та облік нематеріальних активів

- •6.1.6. Розкриття інформації у фінансовій звітності

- •6.2. Плани практичних занять

- •6.3. Термінологічний словник

- •ТЕМА 7. ОБЛІК ЗАПАСІВ

- •7.1. Методичні поради до вивчення теми.

- •7.1.1.Поняття, класифікація та оцінка запасів

- •7.1.2. Документування та облік руху виробничих запасів

- •7.1.3. Порядок формування виробничої собівартості та облік готової продукції

- •7.1.4. Документування та облік руху товарів

- •7.1.5. Узагальнення інформації у фінансовій звітності

- •7.2. План практичного заняття

- •7.3. Термінологічний словник

- •8.1. Методичні поради до вивчення теми

- •8.1.1. Документування та облік касових операцій

- •8.1.2. Документування та облік коштів на рахунках у банках та інших грошових коштів

- •8.1.3. Класифікація та оцінка поточної дебіторської заборгованості

- •8.1.4. Облік поточної дебіторської заборгованості

- •8.1.5. Узагальнення інформації у фінансовій звітності

- •8.2. План практичного заняття

- •8.3. Термінологічний словник

- •ТЕМА 9. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

- •9.1.1.Класифікація та оцінка фінансових інвестицій

- •9.1.2. Облік фінансових інвестицій

- •9.1.3. Розкриття інформації у фінансовій звітності

- •ТЕМА 10. ОБЛІК ВЛАСНОГО КАПІТАЛУ

- •10.1.Методичні поради до вивчення теми

- •10.1.1. Поняття та складники власного капіталу

- •10.1.2. Порядок формування та облік статутного капіталу

- •10.1.3. Облік пайового, додаткового та резервного капіталу

- •10.1.4. Розкриття інформації у фінансовій звітності

- •10.2. План практичного заняття

- •10.3. Термінологічний словник

- •ТЕМА 11. ОБЛІК ЗОБОВ’ЯЗАНЬ

- •11.1. Методичні поради до вивчення теми

- •11.1.1. Поняття зобов’язань та їх класифікація

- •11.1.2. Облік довгострокових зобов’язань

- •11.1.3.Поняття та класифікація поточних зобов’язань

- •11.1.4. Облік поточних зобов’язань

- •11.1.5. Облік забезпечень

- •11.2. План практичного заняття

- •11.3. Термінологічний словник

- •ТЕМА 12. ОБЛІК ПРАЦІ, ЇЇ ОПЛАТИ ТА СОЦІАЛЬНОГО СТРАХУВАННЯ ПЕРСОНАЛУ

- •12.1. Методичні поради до вивчення теми

- •12.1.1. Поняття та структура заробітної плати

- •12.1.3. Облік поточних зобов’язань за розрахунками зі страхування

- •12.2. Плани практичних занять

- •12.3. Термінологічний словник

- •КОНТРОЛЬНА РОБОТА ЗА МОДУЛЕМ ІІ

- •ТЕМА 13. ОБЛІК ВИТРАТ ДІЯЛЬНОСТІ

- •13.1.Методичні поради до вивчення теми

- •13.1.1. Поняття та класифікація витрат

- •13.1.2. Облік витрат операційної діяльності

- •13.1.3. Облік витрат фінансової та інвестиційної діяльності

- •13.1.4. Розкриття інформації у фінансовій звітності

- •13.2. План практичного заняття

- •13.3. Термінологічний словник

- •ТЕМА 14. ОБЛІК ДОХОДІВ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

- •14.1.Методичні поради до вивчення теми

- •14.1.1. Критерії визнання та класифікація доходів

- •14.1.2. Облік доходів діяльності підприємства

- •14.1.3. Облік фінансових результатів

- •14.2.План практичного заняття

- •14.3. Термінологічний словник

- •ТЕМА 15. ФІНАНСОВА ЗВІТНІСТЬ

- •15.1.Методологічні поради до вивчення теми

- •15.1.1. Поняття та мета фінансової звітності

- •15.1.2. Склад, форми та порядок подання фінансової звітності

- •15.1.3. Побудова та порядок складання форм фінансової звітності

- •15.2. Плани практичних занять

- •15.3. Термінологічний словник

- •КОНТРОЛЬНА РОБОТА ЗА МОДУЛЕМ ІІІ

- •ПОРЯДОК І КРИТЕРІЇ ОЦІНЮВАННЯ ЗНАНЬ СТУДЕНТІВ.

- •ПРИКЛАДИ ЕКЗАМЕНАЦІЙНИХ БІЛЕТІВ З ДИСЦИПЛІНИ

- •ІНФОРМАЦІЙНІ ДЖЕРЕЛА

Модуль III. Бухгалтерський облік витрат, доходів, фінан. результатів та фінан. звітність

—витрати на утримання об’єктів соціально-культурного призначення;

—інші витрати операційної діяльності.

Для обліку витрат операційної діяльності, крім основної, призначені рахунки 92 «Адміністративні витрати», 93 «Витрати на збут» та 94 «Інші витрати операційної діяльності» (рис. 13.5).

13.1.3.Облік витрат фінансової та інвестиційної діяльності

Усучасних умовах господарювання підприємства здійснюють фінансову та інвестиційну діяльність, тому в бухгалтерському обліку накопичують інформацію про витрати цих видів діяльності, склад яких наведено на рис. 13.6, 13.7, 13.8.

Для обліку витрат фінансової та інвестиційної діяльності призначено рахунки 95 «Фінансові витрати», 96 «Втрати від участі в капіталі», 97 «Інші витрати».

При наявності інформації про надзвичайні події здійснюють облік надзвичайних витрат, тобто витрати за наслідками надзвичайних подій або витрат для здійснення заходів, пов’язаних із запобіганням та ліквідацією таких намірів. Для обліку цих витрат призначено рахунок 99 «Надзвичайні витрати».

342

Тема 13. Облік витрат діяльності

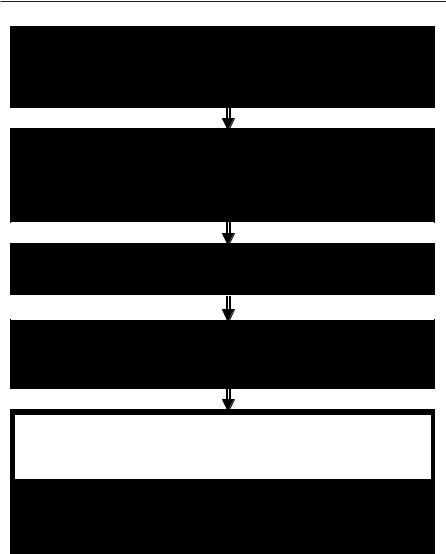

Фінансові витрати – витрати на проценти та інші витрати підприємства, пов’язані із запозиченнями: позики, векселі, облігації, а також інші види короткострокових і довгострокових зобов’язань, на які нараховуються відсотки

Фінансові витрати визнаються витратами того звітного періоду, в якому вони були нараховані, окрім випадку, коли облікова політика підприємства передбачає капіталізацію фінансових витрат, пов’я- заних зі створенням кваліфікаційного активу, тобто активу, який потребує суттєвого часу для його створення

Капіталізація фінансових витрат – включення фінансових витрат до собівартості кваліфікаційного активу

Капіталізація фінансових витрат застосовується лише до суми тих фінансових витрат, яких можна було б уникнути, якби не здійснювалися витрати на створення кваліфікаційного активу

Витрати на створення кваліфікаційного активу для цілей капіталізації включають лише витрати, для здійснення яких сплачуються грошові кошти, передаються інші активи або приймаються зобо- в’язання з нарахуванням відсотків.

Витрати на створення кваліфікаційного активу для цілей капіталізації зменшуються на суму будь-яких отриманих проміжних виплат та цільового фінансування, безпосередньо пов’язаних зі створенням кваліфікаційного активу

Рис.13.6. Поняття та критерії визнання фінансових витрат відповідно до П(С)БО 31 «Фінансові витрати»

343

Модуль III. Бухгалтерський облік витрат, доходів, фінан. результатів та фінан. звітність

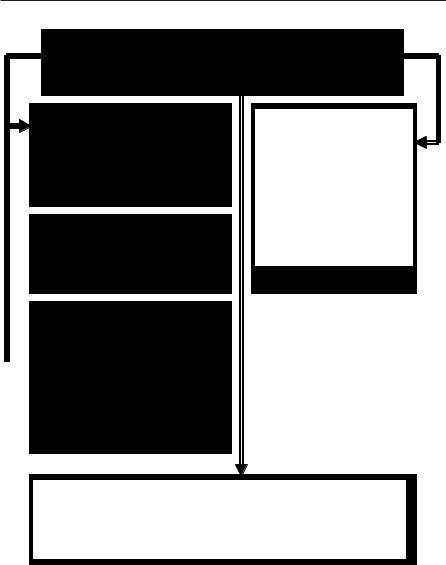

Втрати від участі в капіталі є збитками від інвестицій в асоційовані, дочірні або спільні підприємства, які обліковуються методом участі в капіталі

Асоційоване підприємство – підприємство, на яке інвестор має суттєвий вплив і яке не є дочірнім або спільним підприємством інвестора

Дочірнє підприємство – підприємство, яке перебуває під  контролем материнського (хол-

контролем материнського (хол-

дингового) підприємства

Спільне підприємство – підприємство, яке здійснює господарську діяльність зі створен-

ням або без створення юридичної особи, яка є об’єктом спільного контролю двох або більше сторін відповідно до письмової

ням або без створення юридичної особи, яка є об’єктом спільного контролю двох або більше сторін відповідно до письмової

угоди між ними

Метод участі в капіталі – метод обліку інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об’єкта інвестування

* Втрати від участі в капіталі (тис. грн) = Частка в капіталі (відсоток голосів) спільного, асоційованого чи дочірнього підприємства, що належать підприємству Х, Сума збитку спільного, асоційованого чи дочірнього підприємства у звітному періоді (тис. грн)

* Але не більше балансової вартості фінансових інвестицій

Рис. 13.7. Склад і розрахунок втрат від участі в капіталі

344

Тема 13. Облік витрат діяльності

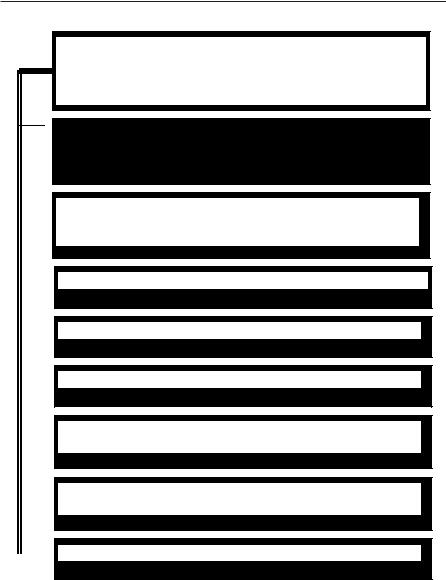

Інші витрати – витрати, які виникають під час звичайної діяльності (крім фінансових витрат), але не пов’язані безпосередньо з виробництвом та /або реалізацією продукції (товарів, робіт, послуг)

Собівартість реалізованих фінансових інвестицій (балансова вартість та витрати, пов’язані з реалізацією фінансових інвестицій)

Собівартість реалізованих фінансових інвестицій (балансова вартість та витрати, пов’язані з реалізацією фінансових інвестицій)

Собівартість реалізованих необоротних активів (залишкова  вартість та витрати, пов’язані з реалізацією необоротних

вартість та витрати, пов’язані з реалізацією необоротних

активів)

Собівартість реалізованих майнових комплексів

Собівартість реалізованих майнових комплексів

Втрати від неопераційних курсових різниць

Втрати від неопераційних курсових різниць

Сума уцінки необоротних активів і фінансових інвестицій

Сума уцінки необоротних активів і фінансових інвестицій

Витрати на ліквідацію необоротних активів (розбирання, демонтаж тощо)

Витрати на ліквідацію необоротних активів (розбирання, демонтаж тощо)

Залишкова вартість ліквідованих (списаних) необоротних  активів

активів

Інші витрати звичайної діяльності

Інші витрати звичайної діяльності

Рис. 13.8. Склад інших витрат

345