- •ВСТУП

- •НАВЧАЛЬНА ПРОГРАМА

- •1.1. Методичні поради до вивчення теми

- •1.1.2. Види господарського та бухгалтерського обліку

- •1.1.3. Функції бухгалтерського обліку та вимірники, що в ньому використовуються

- •1.1.4. Об’єкти і предмет бухгалтерського обліку

- •1.1.5. Метод бухгалтерського обліку та його елементи

- •1.2. Плани практичних занять

- •1.3. Питання для самостійного вивчення

- •1.4. Тематика індивідуальних завдань

- •1.5. Термінологічний словник

- •ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС

- •2.1. Методичні поради до вивчення теми

- •2.1.2. Побудова балансу

- •2.1.3. Зміни в балансі, зумовлені господарськими операціями

- •2.2. Плани практичних занять

- •2.3. Питання для самостійного вивчення

- •2.4. Термінологічний словник

- •3.1. Методичні поради до вивчення теми

- •3.1.1. Поняття про рахунки, їх побудова

- •3.1.2. Активні та пасивні рахунки, порядок запису на них

- •3.1.3. Рахунки синтетичного і аналітичного обліку

- •3.1.4. Класифікація рахунків бухгалтерського обліку

- •3.1.5. План рахунків бухгалтерського обліку

- •3.1.6. Подвійний запис та кореспонденція рахунків

- •3.1.7. Прості та складні бухгалтерські проводки, суть і значення подвійного запису

- •3.1.8. Взаємозв’язок між рахунками і балансом, узагальнення даних поточного обліку

- •3.1.9. Методологічні основи обліку кругообігу об’єктів бухгалтерського обліку

- •3.2. Плани практичних занять

- •3.4. Тематика індивідуальних завдань

- •3.5. Термінологічний словник

- •ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

- •4.1. Методичні поради до вивчення теми

- •4.1.1. Суть і значення оцінки у бухгалтерському обліку

- •4.1.2. Види оцінки та види вартості, принципи оцінки об’єктів обліку

- •4.1.3. Поняття про калькулювання та собівартість, види витрат і види собівартості

- •4.1.4. Методи калькулювання та види калькуляцій

- •4.2. Питання для самопідготовки і самоконтролю

- •4.3. Тематика індивідуальних завдань

- •4.4. Термінологічний словник

- •ТЕМА 5. ДОКУМЕНТАЦІЯ ТА ІНВЕНТАРИЗАЦІЯ, ТЕХНІКА І ФОРМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

- •5.1. Методичні поради до вивчення теми

- •5.1.2. Класифікація бухгалтерських документів та організація документообігу

- •5.1.3. Інвентаризація, її значення, види та порядок проведення

- •5.1.4. Регістри бухгалтерського обліку, техніка облікової реєстрації

- •5.1.5. Форми бухгалтерського обліку, характеристика облікового циклу підприємства

- •5.1.6. Способи виправлення помилок у бухгалтерському обліку

- •5.1.7. Облікова політика підприємства

- •5.2. Питання для самопідготовки і самоконтролю

- •5.3. Тематика індивідуальних завдань

- •5.4. Термінологічний словник

- •КОНТРОЛЬНА РОБОТА ЗА МОДУЛЕМ 1

- •ТЕМА 6. ОБЛІК НЕОБОРОТНИХ АКТИВІВ

- •6.1. Методичні поради до вивчення теми

- •6.1.1. Класифікація, критерії визнання та оцінка основних засобів

- •6.1.2. Документування та облік руху основних засобів

- •6.1.3. Порядок нарахування та облік амортизації основних засобів

- •6.1.4. Поняття та облік інших необоротних матеріальних активів

- •6.1.5. Поняття та облік нематеріальних активів

- •6.1.6. Розкриття інформації у фінансовій звітності

- •6.2. Плани практичних занять

- •6.3. Термінологічний словник

- •ТЕМА 7. ОБЛІК ЗАПАСІВ

- •7.1. Методичні поради до вивчення теми.

- •7.1.1.Поняття, класифікація та оцінка запасів

- •7.1.2. Документування та облік руху виробничих запасів

- •7.1.3. Порядок формування виробничої собівартості та облік готової продукції

- •7.1.4. Документування та облік руху товарів

- •7.1.5. Узагальнення інформації у фінансовій звітності

- •7.2. План практичного заняття

- •7.3. Термінологічний словник

- •8.1. Методичні поради до вивчення теми

- •8.1.1. Документування та облік касових операцій

- •8.1.2. Документування та облік коштів на рахунках у банках та інших грошових коштів

- •8.1.3. Класифікація та оцінка поточної дебіторської заборгованості

- •8.1.4. Облік поточної дебіторської заборгованості

- •8.1.5. Узагальнення інформації у фінансовій звітності

- •8.2. План практичного заняття

- •8.3. Термінологічний словник

- •ТЕМА 9. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

- •9.1.1.Класифікація та оцінка фінансових інвестицій

- •9.1.2. Облік фінансових інвестицій

- •9.1.3. Розкриття інформації у фінансовій звітності

- •ТЕМА 10. ОБЛІК ВЛАСНОГО КАПІТАЛУ

- •10.1.Методичні поради до вивчення теми

- •10.1.1. Поняття та складники власного капіталу

- •10.1.2. Порядок формування та облік статутного капіталу

- •10.1.3. Облік пайового, додаткового та резервного капіталу

- •10.1.4. Розкриття інформації у фінансовій звітності

- •10.2. План практичного заняття

- •10.3. Термінологічний словник

- •ТЕМА 11. ОБЛІК ЗОБОВ’ЯЗАНЬ

- •11.1. Методичні поради до вивчення теми

- •11.1.1. Поняття зобов’язань та їх класифікація

- •11.1.2. Облік довгострокових зобов’язань

- •11.1.3.Поняття та класифікація поточних зобов’язань

- •11.1.4. Облік поточних зобов’язань

- •11.1.5. Облік забезпечень

- •11.2. План практичного заняття

- •11.3. Термінологічний словник

- •ТЕМА 12. ОБЛІК ПРАЦІ, ЇЇ ОПЛАТИ ТА СОЦІАЛЬНОГО СТРАХУВАННЯ ПЕРСОНАЛУ

- •12.1. Методичні поради до вивчення теми

- •12.1.1. Поняття та структура заробітної плати

- •12.1.3. Облік поточних зобов’язань за розрахунками зі страхування

- •12.2. Плани практичних занять

- •12.3. Термінологічний словник

- •КОНТРОЛЬНА РОБОТА ЗА МОДУЛЕМ ІІ

- •ТЕМА 13. ОБЛІК ВИТРАТ ДІЯЛЬНОСТІ

- •13.1.Методичні поради до вивчення теми

- •13.1.1. Поняття та класифікація витрат

- •13.1.2. Облік витрат операційної діяльності

- •13.1.3. Облік витрат фінансової та інвестиційної діяльності

- •13.1.4. Розкриття інформації у фінансовій звітності

- •13.2. План практичного заняття

- •13.3. Термінологічний словник

- •ТЕМА 14. ОБЛІК ДОХОДІВ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

- •14.1.Методичні поради до вивчення теми

- •14.1.1. Критерії визнання та класифікація доходів

- •14.1.2. Облік доходів діяльності підприємства

- •14.1.3. Облік фінансових результатів

- •14.2.План практичного заняття

- •14.3. Термінологічний словник

- •ТЕМА 15. ФІНАНСОВА ЗВІТНІСТЬ

- •15.1.Методологічні поради до вивчення теми

- •15.1.1. Поняття та мета фінансової звітності

- •15.1.2. Склад, форми та порядок подання фінансової звітності

- •15.1.3. Побудова та порядок складання форм фінансової звітності

- •15.2. Плани практичних занять

- •15.3. Термінологічний словник

- •КОНТРОЛЬНА РОБОТА ЗА МОДУЛЕМ ІІІ

- •ПОРЯДОК І КРИТЕРІЇ ОЦІНЮВАННЯ ЗНАНЬ СТУДЕНТІВ.

- •ПРИКЛАДИ ЕКЗАМЕНАЦІЙНИХ БІЛЕТІВ З ДИСЦИПЛІНИ

- •ІНФОРМАЦІЙНІ ДЖЕРЕЛА

МОДУЛЬ ІІІ

БУХГАЛТЕРСЬКИЙ ОБЛІК ВИТРАТ, ДОХОДІВ, ФІНАНСОВИХ РЕЗУЛЬТАТІВ ТА ФІНАНСОВА

ЗВІТНІСТЬ

ТЕМА 13 ОБЛІК ВИТРАТ ДІЯЛЬНОСТІ

Методичні рекомендації

При вивченні теми студенти повинні набути теоретичні знання та практичні навички щодо класифікації витрат діяльності підприємств, обліку витрат операційної, інвестиційної, фінансової діяльності та витрат від надзвичайних подій.

13.1.Методичні поради до вивчення теми

Перелік питань

13.1.1.Поняття та класифікація витрат.

13.1.2.Облік витрат операційної діяльності.

13.1.3.Облік витрат фінансової та інвестиційної діяльності.

13.1.4.Розкриття інформації у фінансовій звітності.

13.1.1. Поняття та класифікація витрат

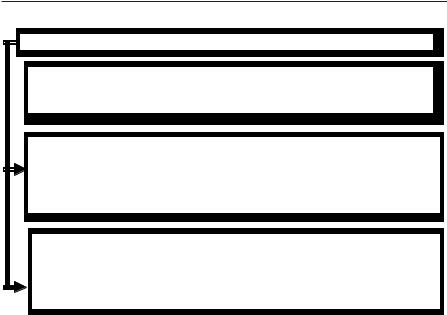

Відповідно до П(С)БО 16 «Витрати» витрати — зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять для зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками) за звітний період. Критерії визнання витрат доцільно вивчити за допомогою рис. 13.1.

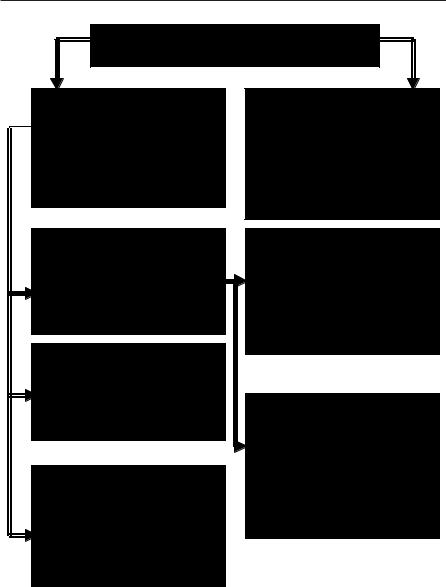

Важливою умовою ведення бухгалтерського обліку витрат є класифікація витрат. П(С)БО 16 «Витрати» спрямовує користувачів інформації, перш за все, на класифікацію витрат за видами діяльності (рис. 13.2).

334

Тема 13. Облік витрат діяльності

Критерії визнання витрат

Витрати відображаються в бухгалтерському обліку у момент їх  виникнення, незалежно від часу, надходження і сплати грошей

виникнення, незалежно від часу, надходження і сплати грошей

одночасно зі зменшенням активів або збільшенням зобов’язань

Витратами звітного періоду визначаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками) за умови, що ці витрати можуть бути достовірно оцінені

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені

Рис.13.1. Поняття та критерії визнання витрат відповідно до П(С)БО 16 «Витрати»

335

Модуль III. Бухгалтерський облік витрат, доходів, фінан. результатів та фінан. звітність

Витрати відповідно до діяльності підприємства

Витрати звичайної діяльності – витрати будь-якої ос-

новної діяльності підприємства, а також операції, що її забезпечують або виникають

новної діяльності підприємства, а також операції, що її забезпечують або виникають

внаслідок її проведення

Витрати надзвичайної діяльності – витрати діяльності, яка відрізняється від звичайної діяльності підприємства та не очікується, що вона повторюватиметься періодично або в кожному наступного звітному періоді

|

|

|

|

|

|

|

|

|

|

|

Витрати операційної діяль- |

|

|

|

Витрати |

основної діяль- |

|||

|

ності – витрати основної ді- |

|

|

|

ності – |

витрати діяльності, |

|||

|

яльності підприємства, а також |

|

|

|

пов’язаної з виробництвом або |

||||

|

інших видів діяльності, які не |

|

|

|

реалізацією продукції (товарів, |

||||

|

|

|

|

||||||

|

|

|

|

||||||

|

|

|

|

робіт, послуг), що є головною |

|||||

|

є інвестиційною чи фінансо- |

|

|

|

|||||

|

|

|

|

метою створення підприємства |

|||||

|

вою діяльністю |

|

|

|

|

||||

|

|

|

|

|

і забезпечують основну частку |

||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

його доходу |

||

|

|

|

|

||||||

|

|

|

|

||||||

|

|

|

|

||||||

|

Витрати |

фінансової |

діяль- |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

ності – витрати діяльності, |

|

|

|

|

|

|

||

|

яка призводить до змін роз- |

|

|

|

|

|

|

||

|

міру і складу власного та пози- |

|

|

|

Витрати іншої діяльності – |

||||

|

кового капіталу підприємства |

|

|

|

витрати, пов’язані з: |

||||

|

|

|

|

|

|

|

- |

обслуговуванням та управ- |

|

|

|

|

|

||||||

|

|

|

|

||||||

|

|

|

|

|

|

|

- |

лінням підприємством; |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

реалізацією (збутом про- |

||

|

|

|

|

|

|

|

|

дукції (товарів, робіт, пос- |

|

|

Витрати інвестиційної діяль- |

|

|

|

|

||||

|

ності – витрати, пов’язані з |

|

|

|

- |

луг)); |

|

||

|

|

|

|

іншою операційною діяль- |

|||||

|

придбанням та реалізацією не- |

|

|

|

|||||

|

|

|

|

|

ністю |

|

|||

|

оборотних активів, а також тих |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

фінансових інвестицій, які не є |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

складовою |

частиною |

еквіва- |

|

|

|

|

|

|

|

лентів грошових коштів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 13.2. Класифікація витрат відповідно до виду діяльності підприємства

336

Тема 13. Облік витрат діяльності

13.1.2. Облік витрат операційної діяльності

На підприємствах, які виготовляють готову продукцію, необхідно визначати виробничу собівартість продукції та собівартість реалізованої готової продукції, порядок визначення яких наведено на рис. 13.3.

Витрати основної діяльності підприємства

Собівартість реалізованої про-

дукції (робіт, послуг)

дукції (робіт, послуг)

Виробнича собівартість продукції (робіт, послуг), яка була реалізована протягом звітного  періоду

періоду

Нерозподілені постійні загально-  виробничі витрати

виробничі витрати

Наднормативні виробничі вит-

рати

рати

До виробничої собівартості продукції (робіт, послуг) включаються:

- прямі матеріальні витрати;

-прямі витрати на оплату праці;

-інші прямі витрати;

-змінні загальновиробничі та постійні розподілені загальновиробничі витрати

Виробнича собівартість продукції зменшується на справедливу вартість супутньої продукції яка реалізується, та вартість супутньої продукції в оцінці можливого її використання, що використовується на самому підприємстві

Собівартість реалізованих товарів

Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари

Сума торговельної націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотка торговельної націнки

Середній відсоток торговельної націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця і торговельних націнок у продажній вартості, одержаних у звітному місяці, товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця та продажної (роздрібної) вартості, одержаних у звітному місяці товарів

Рис. 13.3. Склад витрат основної діяльності підприємства

337

Модуль III. Бухгалтерський облік витрат, доходів, фінан. результатів та фінан. звітність

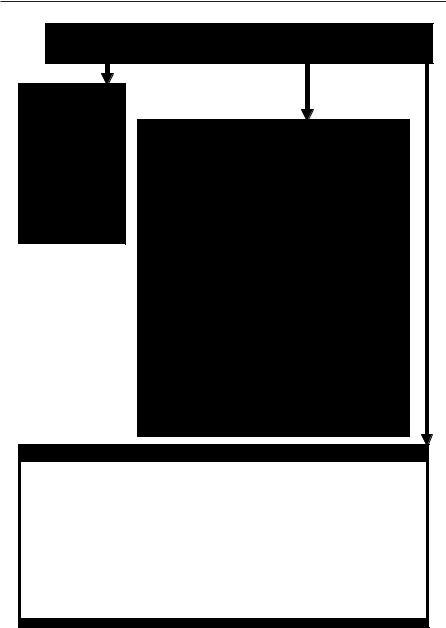

Рахунок 90 «Собівартість реалізації»

Призначення

рахунка:

для

узагальнення інформації про собівартість реалізованої продукції, товарів, виконаних робіт, наданих послуг

|

|

|

|

За дебетом |

За кредитом |

|

рахунка |

рахунка |

|

|

|

|

|

|

|

Виробнича собівартість |

Списання |

|

реалізованої готової |

в |

|

продукції, робіт, послуг, |

порядку |

|

фактична собівартість |

закриття |

|

реалізованих товарів (без |

дебетових |

|

торговельних націнок), |

оборотів |

|

страхові виплати |

на рахунок |

|

відповідно до договорів |

79 |

|

страхування. |

«Фінансові |

|

Підприємства, які |

результати» |

|

здійснюють діяльність з |

|

|

випуску та проведення |

|

|

лотерей на території України, |

|

|

відображають створення |

|

|

(формування) забезпечення |

|

|

призового фонду (резерву |

|

|

виплат) і резерву, що |

|

|

покриває суму джек-поту, не |

|

|

забезпечену сплатою участі у |

|

|

лотереї |

|

|

|

|

|

|

|

Субрахунки:

901 «Собівартість реалізованої готової продукції» – для ведення обліку виробничої собівартості реалізованої готової продукції; 902 «Собівартість реалізованих товарів» – для відображення собівартості

реалізованих товарів, яка визначається Положенням (стандартом) бухгалтерського обліку 9 «Запаси»; 903 «Собівартість реалізованих робіт і послуг» – для ведення обліку

собівартості реалізованих за звітний період робіт і послуг; На субрахунку 904 «Страхові виплати» підприємства, які є страховиками

відповідно до Закону України «Про страхування», узагальнюють інформацію про страхові суми і страхові відшкодування за умовами договору страхування (перестрахування) при настанні страхового випадку

Рис. 13.4. Призначення та побудова рахунка 90 «Собівартість реалізації»

338

Тема 13. Облік витрат діяльності

На підприємствах торгівлі, які здійснюють облік товарів за продажними цінами, собівартість реалізованих товарів дотримується відповідно до вимог П(С)БО 9 «Запаси» (рис. 13.3).

Для узагальнення інформації про собівартість реалізованих продукції та товарів призначено рахунок 90 «Собівартість реалізації» (рис. 13.4).

Бухгалтерський облік витрат операційної діяльності потребує накопичення інформації про адміністративні витрати, витрати на збут та інші операційні витрати.

До витрат операційної діяльності (крім основної) відносяться:

1.Адміністративні витрати — загальногосподарські витрати, спрямовані на обслуговування та управління підприємством:

—загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

—витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу;

—витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона);

—винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

—витрати на зв’язок (поштові, телеграфні, телефонні, телекс, факс тощо);

—амортизація нематеріальних активів загальногосподарського використання;

—витрати на врегулювання спорів у судових органах;

—податки, збори та інші передбачені законодавством обов’язкові платежі (крім податків, зборів та обов’язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

—плата за розрахунково-касове обслуговування та інші послуги банків;

—інші витрати загальногосподарського призначення

2.Витрати на збут тобто витрати, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

339

Модуль III. Бухгалтерський облік витрат, доходів, фінан. результатів та фінан. звітність

—витрати на утримання основних засобів, інших матеріальних необоротних активів, пов’язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

—витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов’язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

—витрати на гарантійний ремонт і гарантійне обслуговування;

—витрати на страхування призначеної для подальшої реалізації готової продукції (товарів), що зберігається на складі підприємства;

—витрати на транспортування готової продукції (товарів) між складами підрозділів (філій, представництв) підприємства;

—інші витрати, пов’язані зі збутом продукції, товарів, робіт, послуг.

3.Інші операційні витрати — витрати іншої операційної діяльності, не пов’язаної з обслуговуванням і управлінням підприємством та реалізацією продукції:

—витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку 8 «Нематеріальні активи»;

—собівартість реалізованої іноземної валюти, яка для цілей

бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю України за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов’язані з продажем іноземної валюти;

—собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов’язаних з їх реалізацією;

—сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

—втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов’язаннями, що пов’язані з операційною діяльністю підприємства);

—втрати від знецінення запасів;

—нестачі й втрати від псування цінностей;

—визнані штрафи, пеня, неустойка;

340

Тема 13. Облік витрат діяльності

Рахунок 94 «Інші витрати операційної діяльності»

Призначення

рахунка:

для обліку витрат операційної діяльності підприємства, крім витрат, які відображаються на рахунках 90 «Собівартість реалізації», 91 «Загальновиробничі витрати»,

92 «Адміністративні витрати»,

93 «Витрати на збут»

|

|

|

|

За дебетом |

За кредитом |

|

рахунка |

рахунка |

|

|

|

|

|

|

|

Сума визнаних |

Списання на |

|

витрат іншої |

рахунок 79 |

|

операційної |

«Фінансові |

|

діяльності |

результати» |

|

||

|

|

|

|

|

|

|

|

|

Субрахунки:

941 «Витрати на дослідження і розробки» – для ведення обліку витрат, пов’язаних з дослідженнями та розробками, що здійснює підприємство, якщо такі дослідження та розробки відповідають Положенню (стандарту) бухгалтерського обліку 8 «Нематеріальні активи»; 942 «Собівартість реалізованої іноземної валюти» – для відображення балан-

сової вартості реалізованої іноземної валюти на дату її реалізації; 943 «Собівартість реалізованих виробничих запасів» – для ведення обліку

собівартості реалізованих виробничих запасів (сировини, матеріалів, відходів тощо); 944 «Сумнівні та безнадійні борги» – для узагальнення інформації про

нарахування резерву сумнівних боргів на заборгованість, яка є фінансовим активом (крім придбаної заборгованості та заборгованості, призначеної для продажу), про суму списаної безнадійної заборгованості в разі недостатності суми нарахованого резерву сумнівних боргів та про суму списаної безнадійної заборгованості, щодо якої створення резерву сумнівних боргів не передбачено; 945 «Втрати від операційної курсової різниці» – для ведення обліку втрат за

активами й зобов’язаннями операційної діяльності підприємства від зміни курсу гривні до іноземної валюти; 946 «Втрати від знецінення запасів» – для ведення обліку втрат, пов’язаних із

знеціненням (уцінкою) запасів, відповідно до Положення (стандарту) бухгалтерського обліку 9 «Запаси»; 947 «Нестачі і втрати від псування цінностей» –для ведення обліку нестач

грошових коштів та інших цінностей і втрат від псування цінностей, що виявлені в процесі заготівлі, переробки, збереження та реалізації; 948 «Визнані штрафи, пені, неустойки» – ведення обліку визнаних

економічних санкцій за невиконання підприємством законодавства та умо договорів; 949 «Інші витрати операційної діяльності» – узагальнення інформації пр

такі витрати операційної діяльності, які не знайшли відображення на інши субрахунках рахунка 94 «Інші витрати операційної діяльності», зокрем витрати житлово-комунальних і обслуговуючих господарств, дитячи дошкільних закладів, будинків відпочинку, санаторіїв та інших закладі оздоровчого та культурного призначення тощо

Рис. 13.5. Призначення та побудова рахунка 90 «Собівартість реалізації»

341