- •ВСТУП

- •НАВЧАЛЬНА ПРОГРАМА

- •1.1. Методичні поради до вивчення теми

- •1.1.2. Види господарського та бухгалтерського обліку

- •1.1.3. Функції бухгалтерського обліку та вимірники, що в ньому використовуються

- •1.1.4. Об’єкти і предмет бухгалтерського обліку

- •1.1.5. Метод бухгалтерського обліку та його елементи

- •1.2. Плани практичних занять

- •1.3. Питання для самостійного вивчення

- •1.4. Тематика індивідуальних завдань

- •1.5. Термінологічний словник

- •ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС

- •2.1. Методичні поради до вивчення теми

- •2.1.2. Побудова балансу

- •2.1.3. Зміни в балансі, зумовлені господарськими операціями

- •2.2. Плани практичних занять

- •2.3. Питання для самостійного вивчення

- •2.4. Термінологічний словник

- •3.1. Методичні поради до вивчення теми

- •3.1.1. Поняття про рахунки, їх побудова

- •3.1.2. Активні та пасивні рахунки, порядок запису на них

- •3.1.3. Рахунки синтетичного і аналітичного обліку

- •3.1.4. Класифікація рахунків бухгалтерського обліку

- •3.1.5. План рахунків бухгалтерського обліку

- •3.1.6. Подвійний запис та кореспонденція рахунків

- •3.1.7. Прості та складні бухгалтерські проводки, суть і значення подвійного запису

- •3.1.8. Взаємозв’язок між рахунками і балансом, узагальнення даних поточного обліку

- •3.1.9. Методологічні основи обліку кругообігу об’єктів бухгалтерського обліку

- •3.2. Плани практичних занять

- •3.4. Тематика індивідуальних завдань

- •3.5. Термінологічний словник

- •ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

- •4.1. Методичні поради до вивчення теми

- •4.1.1. Суть і значення оцінки у бухгалтерському обліку

- •4.1.2. Види оцінки та види вартості, принципи оцінки об’єктів обліку

- •4.1.3. Поняття про калькулювання та собівартість, види витрат і види собівартості

- •4.1.4. Методи калькулювання та види калькуляцій

- •4.2. Питання для самопідготовки і самоконтролю

- •4.3. Тематика індивідуальних завдань

- •4.4. Термінологічний словник

- •ТЕМА 5. ДОКУМЕНТАЦІЯ ТА ІНВЕНТАРИЗАЦІЯ, ТЕХНІКА І ФОРМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

- •5.1. Методичні поради до вивчення теми

- •5.1.2. Класифікація бухгалтерських документів та організація документообігу

- •5.1.3. Інвентаризація, її значення, види та порядок проведення

- •5.1.4. Регістри бухгалтерського обліку, техніка облікової реєстрації

- •5.1.5. Форми бухгалтерського обліку, характеристика облікового циклу підприємства

- •5.1.6. Способи виправлення помилок у бухгалтерському обліку

- •5.1.7. Облікова політика підприємства

- •5.2. Питання для самопідготовки і самоконтролю

- •5.3. Тематика індивідуальних завдань

- •5.4. Термінологічний словник

- •КОНТРОЛЬНА РОБОТА ЗА МОДУЛЕМ 1

- •ТЕМА 6. ОБЛІК НЕОБОРОТНИХ АКТИВІВ

- •6.1. Методичні поради до вивчення теми

- •6.1.1. Класифікація, критерії визнання та оцінка основних засобів

- •6.1.2. Документування та облік руху основних засобів

- •6.1.3. Порядок нарахування та облік амортизації основних засобів

- •6.1.4. Поняття та облік інших необоротних матеріальних активів

- •6.1.5. Поняття та облік нематеріальних активів

- •6.1.6. Розкриття інформації у фінансовій звітності

- •6.2. Плани практичних занять

- •6.3. Термінологічний словник

- •ТЕМА 7. ОБЛІК ЗАПАСІВ

- •7.1. Методичні поради до вивчення теми.

- •7.1.1.Поняття, класифікація та оцінка запасів

- •7.1.2. Документування та облік руху виробничих запасів

- •7.1.3. Порядок формування виробничої собівартості та облік готової продукції

- •7.1.4. Документування та облік руху товарів

- •7.1.5. Узагальнення інформації у фінансовій звітності

- •7.2. План практичного заняття

- •7.3. Термінологічний словник

- •8.1. Методичні поради до вивчення теми

- •8.1.1. Документування та облік касових операцій

- •8.1.2. Документування та облік коштів на рахунках у банках та інших грошових коштів

- •8.1.3. Класифікація та оцінка поточної дебіторської заборгованості

- •8.1.4. Облік поточної дебіторської заборгованості

- •8.1.5. Узагальнення інформації у фінансовій звітності

- •8.2. План практичного заняття

- •8.3. Термінологічний словник

- •ТЕМА 9. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

- •9.1.1.Класифікація та оцінка фінансових інвестицій

- •9.1.2. Облік фінансових інвестицій

- •9.1.3. Розкриття інформації у фінансовій звітності

- •ТЕМА 10. ОБЛІК ВЛАСНОГО КАПІТАЛУ

- •10.1.Методичні поради до вивчення теми

- •10.1.1. Поняття та складники власного капіталу

- •10.1.2. Порядок формування та облік статутного капіталу

- •10.1.3. Облік пайового, додаткового та резервного капіталу

- •10.1.4. Розкриття інформації у фінансовій звітності

- •10.2. План практичного заняття

- •10.3. Термінологічний словник

- •ТЕМА 11. ОБЛІК ЗОБОВ’ЯЗАНЬ

- •11.1. Методичні поради до вивчення теми

- •11.1.1. Поняття зобов’язань та їх класифікація

- •11.1.2. Облік довгострокових зобов’язань

- •11.1.3.Поняття та класифікація поточних зобов’язань

- •11.1.4. Облік поточних зобов’язань

- •11.1.5. Облік забезпечень

- •11.2. План практичного заняття

- •11.3. Термінологічний словник

- •ТЕМА 12. ОБЛІК ПРАЦІ, ЇЇ ОПЛАТИ ТА СОЦІАЛЬНОГО СТРАХУВАННЯ ПЕРСОНАЛУ

- •12.1. Методичні поради до вивчення теми

- •12.1.1. Поняття та структура заробітної плати

- •12.1.3. Облік поточних зобов’язань за розрахунками зі страхування

- •12.2. Плани практичних занять

- •12.3. Термінологічний словник

- •КОНТРОЛЬНА РОБОТА ЗА МОДУЛЕМ ІІ

- •ТЕМА 13. ОБЛІК ВИТРАТ ДІЯЛЬНОСТІ

- •13.1.Методичні поради до вивчення теми

- •13.1.1. Поняття та класифікація витрат

- •13.1.2. Облік витрат операційної діяльності

- •13.1.3. Облік витрат фінансової та інвестиційної діяльності

- •13.1.4. Розкриття інформації у фінансовій звітності

- •13.2. План практичного заняття

- •13.3. Термінологічний словник

- •ТЕМА 14. ОБЛІК ДОХОДІВ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

- •14.1.Методичні поради до вивчення теми

- •14.1.1. Критерії визнання та класифікація доходів

- •14.1.2. Облік доходів діяльності підприємства

- •14.1.3. Облік фінансових результатів

- •14.2.План практичного заняття

- •14.3. Термінологічний словник

- •ТЕМА 15. ФІНАНСОВА ЗВІТНІСТЬ

- •15.1.Методологічні поради до вивчення теми

- •15.1.1. Поняття та мета фінансової звітності

- •15.1.2. Склад, форми та порядок подання фінансової звітності

- •15.1.3. Побудова та порядок складання форм фінансової звітності

- •15.2. Плани практичних занять

- •15.3. Термінологічний словник

- •КОНТРОЛЬНА РОБОТА ЗА МОДУЛЕМ ІІІ

- •ПОРЯДОК І КРИТЕРІЇ ОЦІНЮВАННЯ ЗНАНЬ СТУДЕНТІВ.

- •ПРИКЛАДИ ЕКЗАМЕНАЦІЙНИХ БІЛЕТІВ З ДИСЦИПЛІНИ

- •ІНФОРМАЦІЙНІ ДЖЕРЕЛА

Тема 10. Облік власного капіталу

ТЕМА 10 ОБЛІК ВЛАСНОГО КАПІТАЛУ

Методичні рекомендації

При вивченні даної теми студенти повинні набути теоретичні знання щодо власного капіталу, його складників та оволодіти практичними навичками відображення в обліку господарських операцій з формування та змін власного капіталу на підприємствах різних форм власності, а також використання облікової інформації для управління.

10.1.Методичні поради до вивчення теми

Перелік питань

10.1.1.Поняття та складники власного капіталу.

10.1.2.Порядок формування та облік статутного капіталу.

10.1.3.Облік пайового, додаткового та резервного капіталу.

10.1.4.Розкриття інформації у фінансовій звітності.

10.1.1.Поняття та складники власного капіталу

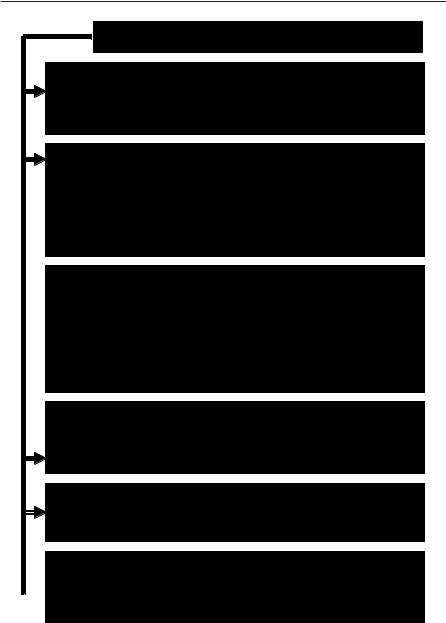

Відповідно до П(С)БО 2 «Баланс», власний капітал — це частина в активах підприємства, що залишається після вирахування його зобов’язань .

Складники власного капіталу наведені на рис. 10.1.

При вивченні теми доцільно визначити, що відповідно до Цивільного кодексу України для створення підприємства — юридичної особи — його учасники повинні розробити установчі документи — це, перш за все, затверджений учасниками статут або засновницький договір між учасниками, якщо інше не встановлено законом.

Згідно з Господарським кодексом України статут повинен містити відомості про його найменування і місцезнаходження, мету і предмет діяльності, розмір і порядок утворення статутного та інших фондів, порядок розподілу прибутків і збитків, про органи управління і контролю, їх компетенцію, про умови реорганізації та ліквідації суб’єкта господарювання, а також інші відомості, пов’язані з особливостями організаційної форми суб’єкта господарювання, які передбачені законодавством. Статут може містити й інші відомості, що не суперечать законодавству.

275

Модуль II. Бухгалтерський облік активів, власного капіталу і зобов’язань

|

|

|

|

|

|

|

|

|

|

Власний капітал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зафіксована в установчих документах загальна |

|

|

Статутний |

|

вартість активів, які є внеском власників |

||

|

|

||||

|

капітал |

|

(учасників) до капіталу підприємства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пайовий |

|

Сума пайових внесків членів спілок та інших |

||

|

капітал |

|

підприємств, що передбачена установчими доку- |

||

|

|

||||

|

|

||||

|

|

|

|

ментами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Додатковий |

|

Сума, на яку вартість реалізації випущених акцій |

||

|

вкладений |

|

перевищує їхню номінальну вартість в |

акціо- |

|

|

|

||||

|

|

нерних товариствах та суму капіталу, |

який |

||

|

капітал |

|

|||

|

|

вкладено засновниками понад статутний капітал |

|||

|

|

|

|

||

|

|

|

|

||

|

|

|

|

||

|

|

|

|

на інших підприємствах |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

||

|

|

|

|

||

|

|

|

|

||

|

Інший |

|

Сума дооцінки необоротних активів, вартість |

||

|

додатковий |

|

необоротних активів, безкоштовно отриманих |

||

|

|

||||

|

|

підприємством від інших юридичних або фізич- |

|||

|

капітал |

|

|||

|

|

них осіб та інші види додаткового капіталу |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Резервний

капітал

Сума резервів, створених відповідно до чинного законодавства або установчих документів, за рахунок нерозподіленого прибутку підприємства

Сума резервів, створених відповідно до чинного законодавства або установчих документів, за рахунок нерозподіленого прибутку підприємства

Нерозподілен ий прибуток

Неоплачений

капітал

Сума нерозподіленого прибутку, тобто сума частини чистого прибутку, що не була розподілена між власниками

Сума нерозподіленого прибутку, тобто сума частини чистого прибутку, що не була розподілена між власниками

Сума заборгованості власників (учасників) за  внесками до статутного капіталу

внесками до статутного капіталу

|

|

|

|

|

Вилучений |

|

Фактична собі вартість акцій власної емісії або |

|

капітал |

|

часток, викуплених товариством у його учасників |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 10.1. Складники власного капіталу

276

Тема 10. Облік власного капіталу

Залежно від способу утворення (заснування) та формування статутного фонду в Україні діють підприємства унітарні та корпоративні.

Унітарне підприємство створюється одним засновником, який виділяє необхідне для того майно, формує відповідно до закону статутний фонд.

Корпоративне підприємство утворюється, як правило, двома або більше засновниками за їх спільним рішенням (договором), діє на основі об’єднання майна та/або підприємницької чи трудової діяльності засновників (учасників), їх спільного управління справами на основі корпоративних прав.

10.1.2. Порядок формування та облік статутного капіталу

Чинним законодавством визначені види вкладів до статутного капіталу та порядок визначення мінімального розміру статутного капіталу (рис. 10.2).

При вивченні теми доцільно пам’ятати порядок формування статутного капіталу, який наведено на рис. 10.3.

Для обліку та узагальнення інформації про стан і зміни статутного капіталу призначено рахунок 40 «Статутний капітал», побудова якого наведена на рис. 10.4.

Облік статутного капіталу пов’язаний з обліком неоплаченого капіталу, тобто сумою заборгованості власників (учасників) за внесками до статутного капіталу. Ця заборгованість, відповідно до чинного законодавства, повинна мати місце протягом першого року діяльності товариства з моменту державної реєстрації:

—у товариствах з обмеженою відповідальністю та товариствах з додатковою відповідальністю — не більше 50% суми внесків учасників товариств;

—у відкритих акціонерних товариствах — не більше 70 % номінальної вартості акцій;

—у закритих акціонерних товариствах — не більше 50 % номінальної вартості акцій.

Характеристика рахунка 46 «Неоплачений капітал» наведена на рис. 10.5.

Відповідно до Закону про господарські товариства до компетенції загальних зборів акціонерів відноситься «вирішення питання про придбання акціонерним товариством акцій, що випускаються ним».

277

Модуль II. Бухгалтерський облік активів, власного капіталу і зобов’язань

|

|

|

|

|

|

|

|

Мінімальний розмір статутного капіталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1250 мінімальних зарплат, виходячи зі |

|

Акціонерне |

|

ставки мінімальної зарплати, що діє на |

|

|

товариство |

|

момент створення товариства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Товариство з 100 мінімальних зарплат, виходячи зі ставки обмеженою  мінімальної зарплати, що діє на момент

мінімальної зарплати, що діє на момент

відповідальністю створення товариства

Товариство з 100 мінімальних зарплат, виходячи зі ставки додатковою  мінімальної зарплати, що діє на момент

мінімальної зарплати, що діє на момент

відповідальністю створення товариства

мінімальний розмір капіталу законом не  передбачений, однак сформувати його Повне

передбачений, однак сформувати його Повне  товариство зобов’язане. Його розмір і розмір товариство частки кожного учасника повинні бути

товариство зобов’язане. Його розмір і розмір товариство частки кожного учасника повинні бути

зазначені в засновницькому договорі

мінімальний розмір капіталу в Законі не  зазначений, однак товариство його повинне

зазначений, однак товариство його повинне  Командитне

Командитне  сформувати. Його розмір, розмір частки товариство кожного повного учасника і сукупний розмір

сформувати. Його розмір, розмір частки товариство кожного повного учасника і сукупний розмір  часток вкладників треба зафіксувати в

часток вкладників треба зафіксувати в

засновницькому договорі

Приватне

підприємство

мінімальний розмір статутного капіталу Законом не закріплений, але створити його підприємству потрібно

мінімальний розмір статутного капіталу Законом не закріплений, але створити його підприємству потрібно

|

|

|

|

|

|

Комунальне |

|

|

встановлює місцева рада, яка створює під- |

|

підприємство |

|

|

приємство |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дочірнє |

|

ситуація та сама, що й у приватного підпри- |

|

|

підприємство |

|

ємства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 10.2. Мінімальний розмір статутного капіталу

278

Тема 10. Облік власного капіталу

Порядок формування статутного капіталу

Кожний учасник ТОВ або ТДВ – зобов’язаний внести до моменту державної реєстрації не менше 50% суми свого внеску в частину, що залишилася протягом першого року діяльності товариства

Якщо учасник ТОВ (ТДВ) не виконає свого зобов’язання з повної оплати частки, то за весь час прострочення він сплачує10% річних від недовнесеної суми, якщо інше не передбачено статутом. Товариство має зменшити статутний капітал і зареєструвати відповідні зміни у статуті або прийняти рішення про ліквідацію

Особам, які підписалися на акції ВАТ, до дня скликання установчих зборів слід віднести (з урахуванням попереднього внеску) не менше 30% та не менше 50%, якщо це акції ЗАТ  номінальної вартості акцій. Не пізніше року після держреєстрації АТ повинні оплатити повну вартість акцій. У разі прострочення оплати акціонер також сплачує 10% річних від

номінальної вартості акцій. Не пізніше року після держреєстрації АТ повинні оплатити повну вартість акцій. У разі прострочення оплати акціонер також сплачує 10% річних від

суми простроченого платежу, якщо інше не записано у статуті

Кожний вкладник командитного товариства зобов’язаний до моменту держреєстрації внести не менше 25% свого внеску. Повних учасників командитного товариства це не стосується

Приватні підприємства, зафіксований у статуті розмір статутного капіталу, сплачують повністю до державної реєстрації

Комунальним підприємствам мінімальний розмір статутного капіталу встановлює місцева рада, який сплачують до

державної реєстрації

державної реєстрації

Рис. 10.3. Порядок формування статутного капіталу

279

Модуль II. Бухгалтерський облік активів, власного капіталу і зобов’язань

Викупати акції власної емісії можна з різними цілями:

—анулювати або перепродати;

—зменшити кількість акцій в обігу або збільшити прибуток за однією акцією;

—продати акції працівникам товариства;

—сформувати пакет акцій для придбання інших підприємств;

—попередити скуплення контрольного пакета акцій заінтересованими особами;

—інші.

Для ведення обліку вилученого капіталу призначено рахунок 45 «Вилучений капітал» (рис. 10.6).

Рахунок 40 «Статутний капітал» |

|||

Призначення |

|

|

|

рахунка: |

|

|

|

для обліку і узагальнення |

|

|

|

інформації про стан та |

|

|

|

рух статутного капіталу |

За дебетом |

За кредитом |

|

підприємства |

|||

рахунка |

рахунка |

||

|

|||

Зменшення Збільшення (вилучення) статутного статутного капіталу

капіталу

Сальдо на рахунку має відповідати розміру статутного капіталу, який зафіксовано в установчих документах підприємства

Рис. 10.4. Призначення та побудова рахунка 40 «Статутний капітал»

280

Тема 10. Облік власного капіталу

Рахунок 46 «Неоплачений капітал»

Призначення

рахунка: для узагальнення

інформації про зміни у складі неоплаченого капіталу підприємства

|

|

За дебетом |

За кредитом |

|

|

|

|

рахунка |

рахунка |

|

|

|

|

|

|

|

|

|

|

Заборгованість |

Погашення |

|

|

|

|

засновників |

заборгованості |

|

|

|

|

(учасників) |

за внесками до |

|

|

|

|

господарського |

статутного |

|

|

|

|

товариства за |

капіталу |

|

|

|

|

внесками до |

|

|

|

|

|

статутного |

|

|

|

|

|

капіталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 10.5. Призначення та побудова рахунка 46 «Неоплачений капітал»

281

Модуль II. Бухгалтерський облік активів, власного капіталу і зобов’язань

Рахунок 45 «Вилучений капітал»

Призначення

рахунка:

для ведення обліку вилученого капіталу, у разі викупу власних акцій (часток) у акціонерів з метою їх перепродажу, анулювання (зменшення статутного капіталу) тощо

|

|

|

|

За дебетом |

За кредитом |

|

рахунка |

рахунка |

|

|

|

|

|

|

|

|

|

|

Фактична |

Вартість |

|

собівартість |

анульованих |

|

акцій власної |

або |

|

емісії або часток |

перепроданих |

|

викуплених |

акцій (часток) |

|

господарським |

|

|

товариством у |

|

|

його учасників |

|

|

|

|

|

|

|

Субрахунки:

451 «Вилучені акції»;

452 «Вилучені вклади й паї»;

453 «Інший вилучений капітал»

Рис. 10.6. Призначення та побудова рахунка 45 «Вилучений капітал»

282