Модуль I. Основи теорії бухгалтерського обліку

3.1.7. Прості та складні бухгалтерські проводки, суть і значення подвійного запису

Залежно від кількості кореспондуючих рахунків розрізняють прості і складні бухгалтерські проведення.

Розглянуті нами чотири бухгалтерські проводки в попередньому питанні були простими, так як у кожній з них кореспондувало тільки два рахунки.

Ускладнимо операцію 3.

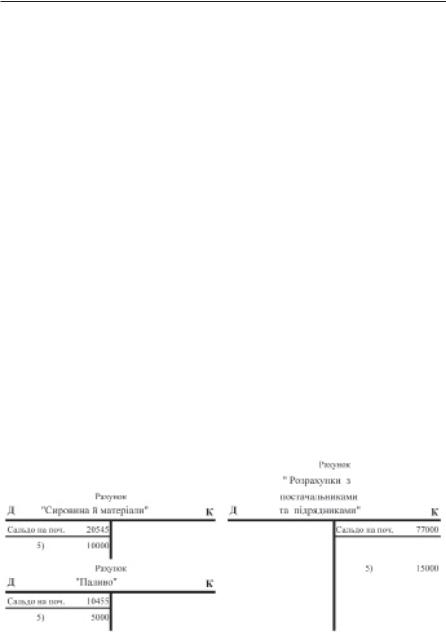

Операція 5. Надійшли від постачальників виробничі запаси на загальну суму 15000 грн, у тому числі сировина і матеріали на 10000 грн, паливо на 5000 грн.

Ця операція зумовила збільшення виробничих запасів, отже активні рахунки, на яких вони обліковуються, — «Сировина й матеріали» і «Паливо» — необхідно на відповідні суми дебетувати. З другого боку, заборгованість перед постачальником на загальну суму здійснених надходжень матеріальних цінностей теж збільшилася. Отже, пасивний рахунок «Розрахунки з постачальниками та підрядниками» треба кредитувати на суму 15000 грн.

Бухгалтерська проводка цієї господарської операції буде такою:

Дебет рахунка «Сировина й матеріали» – 10000 грн. Дебет рахунка «Паливо» — 5000 грн.

Кредит рахунка «Розрахунки з постачальниками та підрядниками» — 15000 грн.

На рахунках обліку цей запис буде відображено так (рис. 3.1.16):

Рис. 3.1.16. Схема відображення господарської операції на рахунках бухгалтерського обліку

98

Тема 3. Розрахунки бухгалтерського обліку і подвійний запис

Складні бухгалтерські проведення не порушують правила подвійного запису, оскільки як у простих, так і в складних проведеннях зберігається взаємопов’язане відображення господарських операцій за дебетом і кредитом рахунків та рівність дебетових і кредитових підсумків. Так, у наведеному прикладі суми, записані

удебеті двох рахунків (10000 + 5000) дорівнюють сумі, записаній

укредиті одного рахунка (15000). Крім того, кожне складне проведення можна розкласти на декілька простих.

Унаведеному прикладі це матиме вигляд:

Дебет рахунка «Сировина й матеріали» — 10000 грн Кредит рахунка «Розрахунки з постачальниками та підрядника-

ми» — 10000 грн.

Дебет рахунка «Паливо» — 5000 грн.

Кредит рахунка «Розрахунки з постачальниками та підрядниками» — 5000 грн.

Або використовуючи коди рахунків:

Дебет 201 |

Кредит 63 |

10000 грн. |

Дебет 203 |

Кредит 63 |

5000 грн. |

Застосування складних проведень значно зменшує кількість облікових записів, робить їх більш наочними.

У практиці бухгалтерського обліку забороняється складати такі проводки, в яких за однією господарською операцією декілька рахунків дебетується і одночасно декілька рахунків кредитується. Такі бухгалтерські проводки ускладнюють встановлення взаємозв’язку рахунків і визначення за кореспонденцією між ними економічного змісту відображеної господарської операції, а це послаблює контроль за правильністю облікових записів.

Тількичіткакореспонденціяміжрахункамизабезпечуєнаочність, ясність і доступність обліку, підвищує його контрольні функції.

Зрозглянутих прикладів можна зробити такі висновки про суть

ізначення подвійного запису:

—спосіб подвійного запису зумовлений змістом самих господарських операцій, які викликають взаємопов’язані подвійні зміни у складі засобів та їх джерелах у процесі господарської діяльності;

—при відображенні кожної господарської операції способом подвійного запису обов’язково кореспондують два рахунки, один з яких дебетують, а другий кредитують на одну й ту ж суму;

99

Модуль I. Основи теорії бухгалтерського обліку

—якщо господарська операція відображається складним проведенням, то загальна сума записів на одній стороні кількох рахунків повинна дорівнювати загальній сумі, записаній на протилежній стороні кореспондуючого з ними рахунка;

—оскільки кожна господарська операція в одній і тій же сумі відображається за дебетом одного і кредитом другого рахунка, то підсумок записів за дебетом усіх рахунків має дорівнювати підсумку записів за кредитом рахунків. Відсутність такої

рівноваги свідчить про помилки в облікових записах.

Таким чином, подвійний запис забезпечує контроль за правильністю облікових записів шляхом вивірки рівності загальних підсумків дебетових і кредитових оборотів, а також залишків на рахунках.

У формі двосторонніх змін системи рахунків відображається рух господарських засобів та їх джерел. Подвійний запис дозволяє з’ясувати, внаслідок яких операцій відбулися зміни певного виду засобів або їх джерел, звідки господарські засоби надійшли і куди вони були використані. Це дає змогу за допомогою системи рахунків, як способу поточного бухгалтерського обліку, одержувати безперервну інформацію про хід і результати господарської діяльності для потреб планування, оперативного управління, контролю й аналізу.

3.1.8. Взаємозв’язок між рахунками і балансом, узагальнення даних поточного обліку

Вже неодноразово ми констатували, що між бухгалтерським балансом і рахунками існує тісний взаємозв’язок, оскільки вони відображають одні і ті ж господарські засоби та їх джерела.

Баланс, як відомо, відображає наявність господарських засобів та джерел їх формування у вартісному вимірнику на звітну дату. Для відображення змін цих засобів та їх джерел призначено рахунки. Рахунки відкривають на підставі даних Балансу, залишки якого на початок місяця записують: на активних рахунках (що призначені для обліку господарських засобів) — за дебетом, на пасивних (призначених для обліку джерел засобів) — за кредитом.

З’ясувавши по кожній господарській операції кореспондуючі рахунки, складають бухгалтерські проводки і роблять запис за дебетом і кредитом визначених рахунків.

100

Тема 3. Розрахунки бухгалтерського обліку і подвійний запис

Після відображення всіх господарських операцій за звітній період на рахунках обліку, по них визначають дебетові і кредитові обороти за місяць, а також залишки на кінець періоду.

Подвійний запис господарських операцій на рахунках зумовлює рівність підсумків дебетових залишків активних рахунків і кредитових залишків пасивних рахунків. За залишками за рахунками складають Баланс на кінець періоду, який є початковим для наступного звітного періоду, при цьому рахунки, які мають дебетові залишки (активні), записують в активі балансу, а рахунки, які мають кредитові залишки, — в пасиві балансу.

Прикладом може служити баланс ТОВ «Мрія» та зміни із залишками за його статтями та рахунками, що було висвітлено у попередніх питаннях.

Таким чином, бухгалтерський баланс і рахунки є взаємопов’я- заними елементами методу бухгалтерського обліку: за даними балансу на початок місяця відкривають рахунки для поточного обліку господарських операцій, а потім дані цих же рахунків з відображеними на них господарськими операціями і залишками на кінець місяця служать підставою для складання нового балансу.

Однак на практиці, перед складанням бухгалтерського балансу на кінець періоду виникає необхідність узагальнити інформацію за рахунками для перевірки правильності облікових записів в документі, який має назву оборотна відомість.

Оборотні відомості складають як за синтетичними, так і за аналітичними рахунками. В них показують обороти за дебетом і кредитом рахунків, а також залишки на початок і кінець звітного періоду (місяця).

Оборотна відомість за синтетичними рахунками будується у вигляді багатографної таблиці, у першій графі якої записують код і назву рахунків, а в наступних графах — дебетові і кредитові залишки за рахунками на початок місяця, обороти за дебетом і кредитом кожного рахунка за місяць, а також залишки за рахунками на останнє число звітного місяця. В кінці оборотної відомості за кожною з граф визначають підсумки.

Складемо оборотну відомість за рахунками синтетичного обліку за даними ТОВ «Мрія», скористувавшись інформацією попередньої лекції (табл. 3.4).

101

Модуль I. Основи теорії бухгалтерського обліку

Таблиця 3.4

ТОВ «Мрія» Оборотна відомість за синтетичними рахунками

за ___ рік___ 200 __ р.

|

Рахунки |

Сальдо на |

Обороти за |

Сальдо на |

|||

|

01.01.200__р. |

______рік____ |

31.12.200__р. |

||||

|

|

||||||

Код |

Назва |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

10 |

Основні засоби |

270000 |

— |

— |

— |

270000 |

— |

20 |

Виробничі запаси |

31000 |

— |

15000 |

— |

46000 |

— |

31 |

Рахунки в банках |

70000 |

— |

30000 |

40000 |

60000 |

— |

36 |

Розрахунки з різ- |

|

|

|

|

|

|

ними дебіторами |

60500 |

— |

— |

30000 |

30500 |

— |

|

40 |

Статутний капі- |

|

|

|

|

|

|

тал |

— |

150000 |

— |

50000 |

— |

200000 |

|

|

Нерозподілені |

|

|

|

|

|

|

44 |

прибутки (непо- |

|

|

|

|

|

|

|

криті збитки) |

— |

54500 |

50000 |

— |

— |

4500 |

50 |

Довгострокові |

|

|

|

|

|

|

кредити банків |

— |

150000 |

— |

— |

— |

150000 |

|

|

Розрахунки з по- |

|

|

|

|

|

|

63 |

стачальниками |

|

|

|

|

|

52000 |

|

та підрядниками |

— |

77000 |

40000 |

15000 |

— |

|

|

Разом |

431500 |

431500 |

135000 |

135000 |

406500 |

406500 |

Таблиця свідчить, що оборотна відомість узагальнює дані поточного синтетичного обліку, надаючи зведену інформацію про зміни господарських засобів та їх джерел за звітний період (місяць), а також їх наявність на початок та кінець періоду (місяця).

Оборотна відомість за синтетичними рахунками має велике контрольне значення для перевірки правильності й повноти облікових записів на рахунках, що ґрунтується на одержанні в ній трьох пар рівних між собою підсумків: рівність підсумків за дебетом і кредитом рахунків на початок періоду; рівність підсумків оборотів за дебетом і кредитом рахунків за місяць; рівність підсумків залишків за дебетом і кредитом рахунків на кінець періоду.

Рівність підсумків першої пари граф, тобто дебетових і кредитових залишків на рахунках на початок періоду, зумовлена рівністю підсумків активу і пасиву балансу, який є підставою для запису залишків на початок періоду на активних і пасивних рахунках.

102

Тема 3. Розрахунки бухгалтерського обліку і подвійний запис

Рівність підсумків другої пари граф, тобто оборотів за дебетом і кредитом рахунків, зумовлена подвійним записом операцій, згідно з якими кожна операція записується за дебетом і кредитом різних рахунків.

Третя рівність (тобто підсумки залишків за дебетом і кредитом рахунків на кінець періоду) зумовлена двома попередніми рівностями: якщо початкові залишки на рахунках рівні між собою, а також рівні між собою суми оборотів, то і залишки активних і пасивних рахунків на кінець періоду в підсумку повинні бути рівними між собою.

Порушення цих рівностей свідчить про помилки, які було допущено в облікових записах або при складанні самої оборотної відомості.

За допомогою оборотної відомості за синтетичними рахунками можуть бути виявлені в облікових записах помилки, зумовлені порушенням правила подвійного запису: якщо сума операції записана у дебеті одного рахунка, а у кредиті іншого пропущена (або навпаки), або коли у дебеті рахунка дана операція, яка записана в одній сумі, а у кредиті кореспондуючого рахунка — в іншій. В цих випадках буде порушена рівність підсумків оборотів за період по дебету і кредиту рахунків в оборотній відомості, а також рівність залишків по них на наступну звітну дату.

Якщо ж господарська операція записана на рахунок в неправильній кореспонденції, або в неправильній, але в однаковій сумі, або була зовсім пропущена чи, навпаки, записана двічі, тобто коли помилка виходить за межі порушення правила подвійного запису, то оборотна відомість не забезпечує її виявлення. Такі помилки виявляють іншими способами. Зокрема, повноту облікових записів за синтетичними рахунками перевіряють порівнянням підсумків дебетових і кредитових оборотів в оборотній відомості з підсумком реєстраційного журналу, в якому в хронологічному порядку зареєстровані господарські операції, здійснені за звітний період (табл. 3.5).

При правильних облікових записах на рахунках підсумок реєстраційного журналу (хронологічний облік) має дорівнювати підсумкам оборотів за дебетом і кредитом рахунків в оборотній відомості. Так, у наведеному нами прикладі за звітний період підсумок реєстраційного журналу ТОВ «Мрія» склав 135000 грн (табл. 3.3), і ця сума дорівнює підсумкам оборотів за синтетичними рахунками, визначеними в оборотній відомості за звітний період (табл. 3.4).

103

Модуль I. Основи теорії бухгалтерського обліку

Таблиця 3.5

ТОВ «Мрія» Реєстраційний журнал господарських операцій

за ___ рік___ 200__ р.

№ |

Зміст господарської операції |

Дебет |

Кредит |

Сума, |

|

з/п |

грн |

||||

|

|

|

|||

1 |

На поточний рахунок надійшла заборго- |

31 |

36 |

30000 |

|

ваність від дебіторів |

|||||

|

|

|

|

||

2 |

Частину прибутку спрямовано на збіль- |

44 |

40 |

50000 |

|

шення статутного капіталу підприємства |

|||||

|

|

|

|

||

3 |

Надійшли виробничі запаси від поста- |

20 |

63 |

15000 |

|

чальника |

|||||

|

|

|

|

||

|

Сплачено з поточного рахунка заборгова- |

|

|

|

|

4 |

ність перед постачальником за виробничі |

63 |

31 |

40000 |

|

|

запаси |

|

|

|

|

|

Разом |

х |

х |

135000 |

|

|

|

|

|

|

Помилки, зумовлені порушенням встановленої кореспонденції рахунків, виявляють на підставі первинних документів, що служили підставою для складання бухгалтерських проводок, записаних на рахунках.

Оборотну відомість за синтетичними рахунками використовують для складання бухгалтерського балансу на кінець звітного періоду (на останнє число звітного місяця).

Проте, слід зауважити, що складання балансу — це не механічне перенесення в балансову таблицю залишків рахунків, наведених в оборотній відомості. Оборотна відомість містить тільки попередні показники про наявні господарські ресурси та їх джерела на звітну дату. Визначені в ній залишки перед складанням балансу перевіряють і уточнюють. Тому оборотну відомість за синтетичними рахунками називають ще «перевірочним» або «оборотним» балансом.

Згідно із чинними правилами складання звітності на підприємствах України існують певні правила групування залишків за рахунками для заповнення статей бухгалтерського балансу.

Показники оборотної відомості за синтетичними рахунками використовують також для аналізу і оцінки господарських засобів та їх джерел. Так, наведена оборотна відомість свідчить, що господарські засобизазвітнийперіодзменшилисяна25000грн(406500—431500), в тому числі: за рахунок зменшення грошових коштів на поточному

104

Тема 3. Розрахунки бухгалтерського обліку і подвійний запис

рахунку — на 10000 грн (60000 — 70000), дебіторської заборгованості — на 30000 грн (30500 — 60500) й збільшення виробничих запасів — на 15000 грн (46000 — 31000), що у сукупності й зумовило загальну суму зменшення господарських засобів (–10000 — 30000 + + 15000). Зміни у майні підприємства зумовили і зміни у джерелах його формування — за звітний період вони теж зменшилися на 25000 грн. Це сталося за рахунок зменшення заборгованості перед постачальниками на 25000 грн (52000 — 77000), зменшення нерозподіленого прибутку на 50000 грн (4500 — 54500) й збільшення статутного капіталу підприємства на 50000 грн (20000 — 150000), що призвело до зменшення на 25000 грн (–25000 — 50000 + 50000).

Розглянута оборотна відомість дає загальну інформацію про стан і зміни господарських засобів та джерел їх формування, але недостатньо розкриває економічний зміст оборотів: від кого надійшли товарно-матеріальні цінності або грошові кошти, за рахунок яких джерел або де вони були використані. Цей недолік оборотної відомості можна усунути, побудувавши її за шаховою формою (табл. 3.6).

Суму оборотів за кожним рахунком записують на перетині кореспондуючих рахунків, що дебетуються (по вертикалі), і рахунків, що кредитуються (по горизонталі). Так, наведена у таблиці 3.6 сума 15000 грн записана на перетині рахунків «Виробничі запаси» і «Розрахунки з постачальниками та підрядниками» й відображає надходження виробничих запасів на підприємство і, внаслідок цього, збільшення заборгованості перед постачальником; сума, що записана на перетині рядка рахунка «Рахунки в банках» і «Розрахунки з різними дебіторами» — 30000 грн, показує надходження грошових коштів від дебіторів, і зменшення внаслідок цього заборгованості дебіторів перед підприємством. У такому ж порядку аналізують зміст господарських оборотів за кожною господарською операцією і за кожним кореспондуючим рахунком.

Шахову оборотну відомість складають за даними записів на рахунках, які при відповідних формах бухгалтерського обліку мають спеціальну будову. Це забезпечує можливість складати шахову оборотну відомість без додаткових вибірок оборотів за окремими рахунками. Основною перевагою шахової оборотної відомості є наявність в ній кореспондуючих рахунків, що дає змогу аналізувати господарські обороти і використовувати облікову інформацію для

105

106 |

|

|

|

|

|

|

|

|

|

|

|

Таблиця 3.6 |

|

|

|

|

|

|

ТОВ «Мрія» |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Шахова оборотна відомість за синтетичними рахунками |

|

|

|||||||||

|

|

|

|

|

|

за 200 ___ рік |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредит |

Сальдо на початок |

|

|

|

|

|

|

Оборот |

Сальдо на кінець |

|||

|

|

|

|

36 |

|

40 |

63 |

|

31 |

за |

|

|

|

|

|

Дебет |

Кредит |

|

|

Дебет |

|

Кредит |

|||||

|

Дебет |

|

|

|

|

|

|

дебетом |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

270000 |

— |

— |

|

— |

— |

|

— |

— |

270000 |

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

31000 |

— |

— |

|

— |

15000 |

|

— |

15000 |

46000 |

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

70000 |

— |

30000 |

|

— |

— |

|

— |

30000 |

60000 |

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

60500 |

— |

— |

|

— |

— |

|

— |

— |

30500 |

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

— |

150000 |

— |

|

— |

— |

|

— |

— |

— |

|

200000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

44 |

— |

54500 |

— |

|

50000 |

— |

|

— |

50000 |

— |

|

4500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

— |

150000 |

— |

|

— |

— |

|

— |

— |

— |

|

15000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

63 |

— |

77000 |

— |

|

— |

— |

|

40000 |

40000 |

— |

|

52000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборот |

|

|

|

|

|

|

|

|

|

|

|

|

|

за креди- |

Х |

Х |

30000 |

|

50000 |

15000 |

|

40000 |

135000 |

Х |

|

Х |

|

том |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сальдо |

431500 |

431500 |

Х |

|

Х |

Х |

|

Х |

Х |

406500 |

|

406500 |

|

на кінець |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтер ___________ (___________________) |

|

|

|

|

|

||||||||

|

|

Підпис |

|

П.І.Б. |

|

|

|

|

|

|

|

|

|

обліку бухгалтерського теорії Основи .I Модуль

Тема 3. Розрахунки бухгалтерського обліку і подвійний запис

оперативного управління і контролю. Так, наприклад, за даними шахової оборотної відомості визначають не тільки загальну суму грошових коштів, витрачених з поточного рахунка за звітній період (40000), а й на які потреби ці кошти було витрачено (для розрахунку з постачальником) тощо.

Шахову оборотну відомість використовують також і для перевірки правильності кореспондуючих рахунків. Так, якби в ній сума обороту була записана на перетині дебету рахунка «Поточний рахунок» і кредиту рахунка «Основні засоби», то така помилка була б відразу виявлена. Проте якщо обліковий запис зроблено неправильно, але практично допустимий, то шахова оборотна відомість не забезпечує виявлення такої помилки.

Незважаючи на певні переваги шахової оборотної відомості перед оборотною відомістю за синтетичними рахунками, застосування її в практиці бухгалтерського обліку обмежено, оскільки при великій кількості рахунків вона громіздка, утруднюється її наочність

іаналітичність.

Утой же час шаховий принцип побудови і однократні шахові записи оборотів широко використовуються при побудові облікових реєстрів, зокрема при журнальній формі бухгалтерського обліку. Крім оборотних відомостей за рахунками синтетичного обліку (простої і шахової форми), підприємства складають також оборотні відомості за аналітичними рахунками. Техніка складання цих відомостей така ж сама, як і за синтетичними рахунками. Тільки за синтетичними рахунками щомісячно складають одну оборотну відомість, а за аналітичними рахунками — за кожною групою рахунків, які ведуть до відповідного синтетичного рахунка.

Оборотні відомості за аналітичними рахунками за змістом можуть різнитися між собою, що зумовлено особливостями обліку майна, та джерел їх утворення на рахунках обліку.

Так, аналітичний облік товарно-матеріальних цінностей ведеться як в натуральних, так і в грошовому вимірниках, тому в оборотних відомостях за аналітичними рахунками таких цінностей передбачено графи для запису їх кількості, ціни і вартості. Для залишків на початок і кінець періоду в оборотних відомостях за такими рахунками відводять тільки одну графу, оскільки кредитового залишку за матеріальними рахунками не може бути.

Аналітичний облік розрахунків і джерел засобів ведуть тільки в грошовому вимірнику, тому в оборотних відомостях за такими

107

Модуль I. Основи теорії бухгалтерського обліку

рахунками передбачені графи лише для грошового вимірника (форма, ідентична формі оборотної відомості за синтетичними рахунками — приклад щодо її заповнення розглядати не будемо).

На відміну від оборотної відомості за синтетичними рахунками оборотні відомості за рахунками аналітичного обліку не мають трьох пар рівних між собою підсумків. Це пояснюється тим, що кожну оборотну відомість за рахунками аналітичного обліку складають тільки за одним синтетичним рахунком.

В оборотній відомості за аналітичними рахунками залишки на початок і кінець залежно від того, якими є рахунки — активними чи пасивними, будуть дебетовими або кредитовими.

Оскільки записи за синтетичними і аналітичними рахунками здійснюють одночасно на підставі одних і тих же документів, то при правильних облікових записах підсумки оборотів і залишків в оборотній відомості за аналітичними рахунками мають дорівнювати сумам оборотів і залишку відповідного синтетичного рахунка. Порушення цієї рівності свідчить про наявність помилок в облікових записах.

Розглянемо побудову оборотної відомості за аналітичними рахунками до матеріального синтетичного рахунка «Виробничі запаси» (табл. 3.7, табл. 3.8 й табл. 3.9).

Для цього ускладнимо господарську операцію 5 із питання 3.1.7. поточної теми. Вона мала такий зміст:

Операція 5. Надійшли від постачальників виробничі запаси на загальну суму 15000 грн, у тому числі сировина і матеріали на 10000 грн, паливо на 5000 грн.

Конкретизуємо складники сировини й матеріалів та палива на підприємстві хлібопечення.

Надійшла сировина і матеріали:

—борошно пшеничне вищого ґатунку — 2800 кг, ціна 2,50 грн за один кілограм;

—олія соняшникова — 600 л, ціна 5,00 грн за один літр. Надійшло паливо:

—торф — 625 кг, ціна 8,00 грн за один кілограм.

Для визначення залишків на кінець періоду за кожним з видів виробничих запасів необхідно умовно розподілити залишки на початок періоду за рахунком «Виробничі запаси» у сумі 31000 грн за видами.

Припустимо, що на початок періоду залишки включали: Сировина і матеріали:

— борошно пшеничне вищого ґатунку — 1000 кг, ціна 2,50 грн;

108

Тема 3. Розрахунки бухгалтерського обліку і подвійний запис

—борошно житнє 1 ґатунку — 7000 кг, ціна 1,90 грн;

—яйця вищого ґатунку — 1500 шт., ціна 0,50 грн;

—цукор — 1500 кг, ціна 2,50 грн;

—сіль — 700 кг, ціна 0,35 грн.

Паливо:

—торф — 900 кг, ціна 8,00 грн;

—вугілля — 500 кг, ціна 6,51 грн.

Заповнимо оборотні відомості за аналітичними рахунками. Показники оборотної відомості за рахунками аналітичного об-

ліку свідчать про рух (надходження, вибуття) і залишки матеріальних цінностей кожного виду. Підсумки оборотної відомості за цією групою аналітичних рахунків порівнюють з оборотами і залишками синтетичного рахунка «Сировина й матеріали» та «Паливо» і разом за рахунком «Виробничі запаси».

Порушення підсумків за синтетичним рахунком і відкритих до нього аналітичними рахунками в оборотній відомості свідчить про наявність таких помилок:

—операцію відображено на синтетичному рахунку, але пропущено в аналітичному обліку (або навпаки);

—на синтетичному рахунку за господарською операцією записано одну суму, а за аналітичними рахунками — іншу.

Проте якщо операція відображена не на тих аналітичних рахунках, але в групі синтетичного рахунка, що їх об’єднує, то помилку зазначеним вище способом виявити неможливо. Рівність підсумків рахунків аналітичного обліку і відповідного їм синтетичного рахунка у цьому випадку не порушується. Такі помилки виявляють у процесі поточного обліку (поява кредитового сальдо за матеріальним рахунком, якого не може бути тощо) за допомогою документів, що служили підставою для записів, інвентаризації тощо.

Оборотні відомості за аналітичними рахунками використовують також для одержання детальної інформації про рух і залишки окремих видів засобів та їх джерел, необхідної для контролю й оперативного керівництва. Аналіз цієї інформації дає змогу встановити, скільки і які саме матеріальні цінності надійшли на підприємство, скільки їх використано, чи відповідають їх залишки встановленим нормативним запасам; у якому становищі перебувають розрахунки з окремими дебіторами і кредиторами тощо. На підставі одержаної інформації приймають управлінські рішення, спрямовані на усунення недоліків і удосконалення роботи підприємства.

109

110

Таблиця 3.7

ТОВ «Мрія» Оборотна відомість за аналітичними рахунками

до субрахунку 201 «Сировина й матеріали» за 200__ рік

|

|

|

Залишок на |

|

|

Оборот за період |

|

Залишок на |

||||||

Назва |

виміру |

грн |

початок періоду |

|

|

|

кінець періоду |

|||||||

|

|

|

200 рік |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

01.01.200 р. |

|

|

|

|

|

|

31.12.200 р. |

||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

аналітичного |

Одиниця |

Ціна, |

Кількість |

Сума |

|

Надходження |

|

Вибуття |

Кількість |

Сума |

||||

|

|

|

Сума |

|

Кількість |

Сума |

||||||||

рахунка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Борошно пшеничне, в/г |

кг |

2,50 |

1000 |

2500,00 |

|

2800 |

|

7000,00 |

|

— |

|

— |

3800 |

9500,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Борошно житнє, 1 г |

кг |

1,90 |

7000 |

13300,00 |

|

— |

|

— |

|

— |

|

— |

7000 |

13300,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Яйця, в/г |

щт |

0,50 |

1500 |

750,00 |

|

— |

|

— |

|

— |

|

— |

1500 |

750,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цукор |

кг |

2,50 |

1500 |

3750,00 |

|

— |

|

— |

|

— |

|

— |

1500 |

3750,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сіль |

кг |

0,35 |

700 |

245,00 |

|

— |

|

— |

|

— |

|

— |

700 |

245,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Олія соняшникова |

л |

5,00 |

— |

— |

|

600 |

|

3000,00 |

|

— |

|

— |

600 |

3000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

х |

х |

х |

20545,00 |

|

х |

|

10000,00 |

|

х |

|

— |

х |

30545,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтер ___________ (_____________________) |

|

|

|

|

|

|

|

|

|

|||||

Підпис |

|

|

П.І.Б. |

|

|

|

|

|

|

|

|

|

|

|

обліку бухгалтерського теорії Основи .I Модуль

Таблиця 3.8

ТОВ «Мрія» Оборотна відомість за аналітичними рахунками

до субрахунка 203 «Паливо» за 200 ___ рік

|

|

|

Залишок на |

|

Оборот за період |

|

Залишок на |

||||||

|

виміру |

|

початок періоду |

|

|

кінець періоду |

|||||||

|

|

|

200 |

рік |

|

||||||||

|

|

01.01.200 р. |

|

|

31.12.200 р. |

||||||||

Назва |

грн |

|

|

|

|

|

|

||||||

Кількість |

|

Сума |

Надходження |

|

Вибуття |

Кількість |

Сума |

||||||

аналітичного |

Одиниця |

Ціна, |

|

Кількість |

Сума |

|

Кількість |

Сума |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рахунка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Торф |

кг |

8,00 |

900 |

|

7200,00 |

625 |

5000,00 |

|

— |

|

— |

1525 |

12200,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вугілля |

кг |

6,51 |

500 |

|

3255,00 |

— |

— |

|

— |

|

— |

500 |

3255,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

х |

х |

х |

|

10455,00 |

х |

5000,00 |

|

х |

|

— |

х |

15455,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтер ___________ (_____________________) |

|

|

|

|

|

|

|

||||||

Підпис |

|

|

П.І.Б. |

|

|

|

|

|

|

|

|

|

|

111

запис подвійний і обліку бухгалтерського Розрахунки .3 Тема

112 |

Таблиця 3.9 |

|

ТОВ «Мрія» Оборотна відомість за субрахунками

до рахунка 20 «Виробничі запаси» за 200___ рік

|

|

|

Залишок на |

|

|

Оборот за період |

|

Залишок на |

|||||

|

виміру |

|

початок періоду |

|

|

|

кінець періоду |

||||||

|

грн |

|

|

|

200 рік |

|

|

||||||

|

01.01.200 р. |

|

|

|

|

|

31.12.200 р. |

||||||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||

Шифр і назва |

|

|

|

|

|

Надходження |

|

Вибуття |

|

|

|||

Одиниця |

Ціна, |

Кількість |

Сума |

|

Кількість |

|

Сума |

|

Кількість |

Сума |

Кількість |

Сума |

|

Субрахунка |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

201 «Сировина й матеріали» |

х |

х |

х |

20545,00 |

|

х |

|

10000,00 |

|

х |

— |

х |

30545,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

203 «Паливо» |

х |

х |

х |

10455,00 |

|

х |

|

5000,00 |

|

х |

— |

х |

15455,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

х |

х |

х |

31000,00 |

|

х |

|

15000,00 |

|

х |

— |

х |

46000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтер ___________ (_____________________) |

|

|

|

|

|

|

|

|

|||||

Підпис |

|

|

П.І.Б. |

|

|

|

|

|

|

|

|

|

|

обліку бухгалтерського теорії Основи .I Модуль