Модуль II. Бухгалтерський облік активів, власного капіталу і зобов’язань

7.1.2. Документування та облік руху виробничих запасів

Таблиця 7.2

Документування операцій, пов’язаних з рухом виробничих запасів

Назва та форма |

Призначення документа |

|

документа |

||

|

||

|

|

|

І. Документи з надходження та оприбуткування запасів |

||

|

Товарно-транс- |

комбінований документ, що складається з трьох |

|

1 |

портна накладна |

самостійних розділів: відомості про вантаж, |

|

(ф. № 1-ТН) |

вантажно-розвантажувальні роботи, інша ін- |

||

|

|||

|

Рахунок-фактура |

формація |

|

|

розрахунковий документ, що виписується по- |

||

2 |

(ф. № 63) |

стачальником на ім’я покупця на кожну партію |

|

|

|

відвантажених запасів |

|

|

Видаткова накладдокумент є підставою для списання товарно- |

||

|

на |

матеріальних цінностей, для оприбуткування |

|

3 |

|

їх підприємством-одержувачем і для дозволу на |

|

|

|

вивезення із території підприємства постачаль- |

|

|

|

ника. |

|

4 |

Доручення |

застосовується для одержання виробничих за- |

|

(ф. № М-2) |

пасів від постачальника через довірену особу |

||

|

|||

|

Акт закупівлі |

застосовується при закупівлі запасів підзвітни- |

|

5товарно-матері- ми особами підприємства альних цінностей

Прибутковий орзастосовується для обліку матеріалів, що над-

6дер (ф. № М-4) ходять на підприємство від постачальників або

|

з переробки |

|

Акт про прийман- |

документ складається у випадках розбіжностей |

|

ня матеріалів |

по кількості і якості виробничих запасів, що |

|

(ф. М-7) |

надійшли, із даними супровідних документів |

|

7 |

(поданих до оплати) і є підставою для подання |

|

претензій постачальнику й оприбуткування ви- |

||

|

||

|

робничих запасів, що надійшли. Застосовується |

|

|

також у разі приймання запасів, що надійшли |

|

|

без документів |

|

ІІ. Документи складського обліку запасів |

||

|

|

|

Картка складсько- |

застосовується для оперативного обліку руху |

|

8го обліку матеріазапасів по складу (коморі) лів (ф. № М-12)

218

Тема 7. Облік запасів

|

|

Продовження таблиці 7.2 |

|

|

|

|

|

|

Матеріальний яр- |

застосовується для характеристики матеріалів |

|

9 |

лик (ф. № М-16) |

кожного номенклатурного номера за місцем |

|

|

зберігання, служить для матеріальних ціннос- |

||

|

|

||

|

|

тей паспортом |

|

|

Реєстр прийняття |

використовується для реєстрації прибуткових і |

|

10 — здачі докумен- |

видаткових документів, які здаються до бухгал- |

||

|

тів (ф. № М-13) |

терії |

|

|

Відомість обліку |

використовується для контролю взаємозв’язку |

|

11залишків матеріаскладського та бухгалтерського обліку лів на складі

(ф. № М-14) |

|

Сигнальна довід- |

складається завскладом (комірником) у разі ви- |

ка про відхилен- |

явлення відхилень фактичного залишку вироб- |

ня фактичного |

ничих запасів від встановлених норм |

12 залишку матеріа- |

|

лів від встановле- |

|

них норм запасу |

|

(ф. № М-18) |

|

Матеріальний звіт |

складається матеріально відповідальною осо- |

13 (ф. № М-19) |

бою і передається в бухгалтерію; відображає |

|

рух запасів на складі за певний період |

ІІІ. Документи з вибуття запасів

14 Лімітно-забірна для багаторазового відпуску одного номенклакартка (ф. № М-8) турного номера матеріалів на один місяць Лімітно-забірна для чотириразового відпуску лімітованих ма-

15 картка (ф. № М-9) теріалів, що зараховуються на один вид витрат (замовлення) на один місяць

Акт-вимога на задля відпуску матеріалів, потреба в яких вини-

16міну (додатковий кає періодично, заміни матеріалів, а також для відпуск) матеріадодаткового (понадлімітного) відпуску матері-

лів (ф. № М-10) |

алів |

Накладна-вимога |

для відпуску матеріалів усередині підприєм- |

на відпуск (внутства, включаючи відпуск господарствам свого |

|

17 рішнє переміщенпідприємства, розташованим за межами його |

|

ня) матеріалів |

території |

(ф. № М-11) |

|

Для узагальнення інформації про наявність та рух виробничих запасів призначено рахунок 20 «Виробничі запаси» (рис. 7.5).

219

Модуль II. Бухгалтерський облік активів, власного капіталу і зобов’язань

Рахунок 20 «Виробничі запаси»

Призначення

рахунка:

для узагальнення ін форма- ції про наявність та рух належних підприємству запасів сировини і матеріалів, будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари й тарних матеріалів, відходів основного виробництва

|

|

|

|

За дебетом |

За кредитом |

|

рахунка |

рахунка |

|

|

|

|

|

|

|

|

|

|

Надходження |

Витрачання |

|

запасів на |

запасів на |

|

підприємство, |

виробництво |

|

їх дооцінка |

(експлуатацію, |

|

|

будівництво) |

|

|

переробку, |

|

|

відпуск |

|

|

(передачу) на |

|

|

сторону, уцінка |

|

|

|

|

|

|

Субрахунки:

201 «Сировина й матеріали»

202 «Купівельні напівфабрикати та комплектуючі вироби»

203«Паливо»

204«Тара й тарні матеріали»

205«Будівельні матеріали»

206«Матеріали, передані в переробку»

207«Запасні частини»

208«Матеріали сільськогосподарського призначення»

209«Інші матеріали»

Рис. 7.5. Призначення та побудова рахунка 20 «Виробничі запаси»

Відповідно до п. 9 П(С)БО 9 «Запаси» для накопичення транспортно-заготівельнихвитрат,якіпов’язанізпридбаннямзапа- сів, доцільно використовувати окремий субрахунок до відповідних рахунків запасів. Суму узагальнених транспортно-заготівельних витрат (за дебетом субрахунка транспортно-заготівельних витрат) щомісячно розподіляють між сумою залишку запасів на кі-

220

Тема 7. Облік запасів

Розподіл транспортно-заготівельних

1) Середній відсоток ТЗВ =

Сума ТЗВ на початок звітного місяця +Сума ТЗВ

= за звітний місяць Залишок запасів на початок місяця +

+Вартість запасів, що надійшли за звітний місяць

2)Сума ТЗВ, які відносяться до запасів, що вибули за звітний місяць = Середній відсоток ТЗВ х Вартість запасів, що вибули за звітний місяць

Рис. 7.6. Розподіл транспортно-заготівельних витрат

нець місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць (ця сума відображається за кредитом субрахунка «Транспортно-заготівельні витрати» (рис. 7.6).

7.1.3. Порядок формування виробничої собівартості та облік готової продукції

Первісною вартістю запасів, що виготовляються підприємством, визнається їхня виробнича собівартість.

Виробнича собівартість — сукупність прямих виробничих витрат, пов’язаних з виробництвом продукції та частини загальновиробничих витрат по організації та управлінню виробництвом (рис. 7.7).

Перелік змінних і постійних загальновиробничих витрат підприємство визначає самостійно, використовуючи складники цих витрат, які наведені в п.15 П(С)БО 16 «Витрати» (рис. 7.9).

Для узагальнення інформації про витрати на виробництво призначено рахунок 23 «Виробництво» (рис. 7.9).

221

Модуль II. Бухгалтерський облік активів, власного капіталу і зобов’язань

Складники виробничої собівартості продукції

Прямі

матеріальні

витрати

Прямі витрати на оплату праці

Інші прямі витрати

Змінні загальновиробничі та постійні розподілені загальновиробничі витрати

Вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів,  допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва, які оцінюються за справедливою вартістю супутньої продукції, що реалізується, та вартість супутньої продукції в оцінці можливого її використання, що

допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва, які оцінюються за справедливою вартістю супутньої продукції, що реалізується, та вартість супутньої продукції в оцінці можливого її використання, що

використовується на самому підприємстві

Заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні  послуг, які можуть бути безпосередньо віднесені до

послуг, які можуть бути безпосередньо віднесені до

конкретного об’єкта витрат

Всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи, плата за  оренду земельних і майнових паїв, амортизація, втрати від браку, які складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та витрат на виправлення такого

оренду земельних і майнових паїв, амортизація, втрати від браку, які складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та витрат на виправлення такого

технічно неминучого браку

До змінних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин

праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності

Рис. 7.7. Складники виробничої собівартості продукції відповідно до П(С)БО 16 «Витрати»

222

Тема 7. Облік запасів

Загальновиробничі витрати

Витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на  соціальні заходи й медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень

соціальні заходи й медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень

персоналу цехів, дільниць

Амортизація основних засобів загальновиробничого (цехового,  дільничного, лінійного) призначення

дільничного, лінійного) призначення

Амортизація нематеріальних активів загальновиробничого  (цехового, дільничного, лінійного) призначення

(цехового, дільничного, лінійного) призначення

Витрати на утримання, експлуатацію та ремонт, страхування,  операційну оренду основних засобів, інших необоротних

операційну оренду основних засобів, інших необоротних

активів загальновиробничого призначення

Витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології й організації виробництва,  поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх

поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх

організацій тощо)

Витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень

Витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні  заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю

заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю

за виробничими процесами та якістю продукції, робіт, послуг)

Витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища

Інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і  готової продукції на склади; нестачі незавершеного виробництва; нестачі і втрати від псування матеріальних цінностей у

готової продукції на склади; нестачі незавершеного виробництва; нестачі і втрати від псування матеріальних цінностей у

цехах; оплата простоїв тощо)

Рис. 7.8. Складники загальновиробничих витрат відповідно до П(С)БО 16 «Витрати»

223

Модуль II. Бухгалтерський облік активів, власного капіталу і зобов’язань

Рахунок 23 «Виробництво»

Призначення

рахунка: для узагальнення

інформації про витрати на виробництво (продукції, робіт, послуг)

|

|

|

|

За дебетом |

За кредитом |

|

рахунка |

рахунка |

|

|

|

|

|

|

|

|

|

|

Прямі матеріальні, |

Вартість фактичної |

|

трудові та інші прямі |

виробничої собівар- |

|

витрати, а також |

тості завершеної |

|

розподілені |

виробництвом |

|

загальновиробничі |

готової продукції, |

|

витрати і втрати, від |

вартість виконаних |

|

браку продукції |

робіт і послуг, |

|

(робіт, послуг) з |

собівартість |

|

технологічних |

виготовлених у |

|

причин |

допоміжних |

|

|

виробництвах |

|

|

виробів, робіт, послуг |

|

|

|

|

|

|

Субрахунки для обліку витрат:

-промислових і сільськогосподарських підприємств на виробництво продукції;

-підрядних геологічних та проектних організацій на виконання будівельно-монтажних, геологорозвідувальних та проектно-вишу- кувальних робіт;

-підприємств транспорту та зв’язку на надання послуг;

-науково-дослідних підприємств на виконання науково-дослід- них і конструкторських робіт;

-підприємств ресторанного господарства на випуск власної продукції;

-дорожніх господарств на утримання й ремонт автомобільних шляхів;

-інших підприємств і організацій

Рис. 7.9. Призначення та побудова рахунка 23 «Виробництво»

224

Тема 7. Облік запасів

Планом рахунків бухгалтерського обліку для обліку загальновиробничих витрат призначено рахунок 91 «Загальновиробничі витрати» (рис. 7.10).

Продукція, що виготовлена на підприємстві та призначена для продажу і відповідає технічним і якісним характеристикам, передбачена доходом або іншими нормативно-правовими актами, відповідно до П(С)БО2 «Баланс, є готовою продукцією.

Рахунок 91 «Загальновиробничі витрати»

Призначення

рахунка:

для обліку виробничих накладних витрат на організацію виробництва та управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами основного й допоміжного виробництва, а також витрат на утримання та експлуатацію машин і устаткування

|

|

|

|

За дебетом |

За кредитом |

|

рахунка |

рахунка |

|

|

|

|

|

|

|

Сума визнаних |

Щомісячне за |

|

загальновироб |

відповідним |

|

ничих витрат |

розподілом |

|

|

списання витрат на |

|

|

рахунки 23 |

|

|

«Виробництво» та |

|

|

90 «Собівартість |

|

|

реалізації» |

|

|

|

|

|

|

Субрахунки підприємство визначає самостійно, виходячи з потреб: видів виробництв, специфіки виробництва, особливостей формування виробничої собівартості продукції

Рис. 7.10. Призначення та побудова рахунка 91 «Загальновиробничі витрати»

225

Модуль II. Бухгалтерський облік активів, власного капіталу і зобов’язань

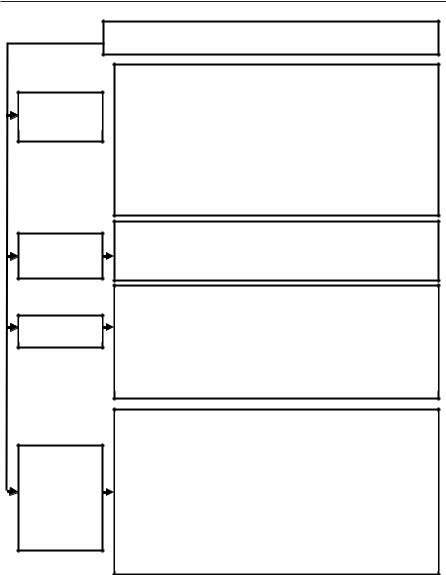

Для документального руху готової продукції використовують первинні документи, перелік яких наведено на рис. 7.11.

|

|

|

|

|

|

|

|

|

|

|

|

Документальне оформлення руху готової |

|||||

|

|

|

|

|

|

|

продукції |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- прибутковий ордер (ф. № М-4) |

|

|

Випуск продукції з |

|

|

|

- накладна – вимога на відпуск |

|

||

|

виробництва та |

|

|

|

(внутрішнє переміщення) матеріа- |

|

||

|

|

|||||||

|

передача її на |

|

|

|

лів (ф. № М-11) |

|

||

|

склад |

|

|

|

|

|

||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

картка складського обліку |

|

Складський облік |

|

(ф. № М-12); |

|

|

готової продукції |

|

- |

матеріальний звіт; |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

видаткова накладна; |

|

Відвантаження |

|

- |

накладна – вимога на відпуск |

|

продукції |

|

(внутрішнє переміщення) матері- |

|

|

покупцям |

|

алів (ф. № М-11) |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

У бухгалтерії:

-нагромаджувальна відомість випуску готової продукції;

-нагромаджувальна відомість відвантаженої продукції

Рис. 7.11. Документальне оформлення руху готової продукції

226

Тема 7. Облік запасів

Для узагальнення інформації про наявність та рух готової продукції призначено рахунок 26» Готова продукція» (рис. 7.12).

Рахунок 26 «Готова продукція»

Призначення

рахунка:

для узагальнення інформації про наявність та рух готової продукції підприємства

|

|

|

|

|

|

За дебетом |

За кредитом |

||

|

рахунка |

|

рахунка |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Надходження готової |

Вибуття виготов- |

||

|

продукції |

власного |

леної |

продукції |

|

виробництва за фак- |

внаслідок продажу |

||

|

тичною виробничою |

або |

використання |

|

|

собівартістю |

або за |

для власних потреб |

|

|

нормативною вартіс- |

|

|

|

|

тю |

|

|

|

|

|

|

|

|

|

|

|

|

|

Аналітичний облік готової продукції ведеться за видами готової продукції, найменуваннями й сортами, місцями зберігання та матеріально відповідальними особами

Регістри аналітичного обліку

|

|

|

|

|

|

|

Журнал 5 (розділ |

|

Відомість 2-м |

|

Журнал К-8 та |

|

ІІІ), журнал 5а |

|

при |

|

книга К-27 при |

|

(розділ ІІІ) при |

|

спрощеній |

|

книжно- |

|

журнальній формі |

|

формі обліку |

|

журнальній |

|

обліку |

|

|

|

формі обліку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 7.12. Призначення рахунка 26 «Готова продукція» та побудова аналітичного обліку в бухгалтерії

227