6.3 Выборочное корреляционное отношение (вко)

Для оценки тесноты нелинейной корреляции используются следующие характеристики:

-

![]() – выборочное корреляционное отношениеY

к

X;

– выборочное корреляционное отношениеY

к

X;

-

![]() – выборочное корреляционное отношениеX

к

Y.

– выборочное корреляционное отношениеX

к

Y.

ВКО Y на X называют отношение межгруппового СКО к выборочному СКО величины Y , рассчитаным по выборочным данным

(6.8)

(6.8)

где

![]() межгрупповое СКО выборочное;

межгрупповое СКО выборочное;

![]() –СКО

величины Y

(общее

СКО Y).

–СКО

величины Y

(общее

СКО Y).

(6.9)

(6.9)

где n – объём выборки;

![]() –частота

варианты

–частота

варианты

![]() СВX;

СВX;

![]() –частота

варианты

–частота

варианты

![]() СВY;

СВY;

![]() –выборочная

средняя СВ Y

(общая

средняя Y);

–выборочная

средняя СВ Y

(общая

средняя Y);

![]() –условная

средняя СВ

Y.

–условная

средняя СВ

Y.

Условным

средним

![]() называют среднее арифмитическое

наблюдающихся значенийY,

соответствующих

называют среднее арифмитическое

наблюдающихся значенийY,

соответствующих

![]() ,

,![]() .

.

Аналогично определяется ВКО X на Y:

(6.10)

(6.10)

Т.

к.

![]() обладает теми же свойствами, что и

обладает теми же свойствами, что и![]() ,

при перечислении свойств ВКО обозначим

его

,

при перечислении свойств ВКО обозначим

его![]() .

.

Свойства ВКО:

1. ВКО удовлетворяет двойному неравенству

![]() .

.

2.

Если

![]() ,

тоX

и Y

не коррелированы.

,

тоX

и Y

не коррелированы.

3.

Если

![]() ,

тоX

и Y

связаны функциональной зависимостью.

,

тоX

и Y

связаны функциональной зависимостью.

4.

ВКО не меньше абсолютной величины rв:

![]() .

.

5.

Если ВКО равно абсолютной величине rв,

то имеет место точная линейная

корреляционная зависимость, т. е.

точки

![]() ,

,![]() ,…,

,…,![]() лежат на прямой линии регрессии.

лежат на прямой линии регрессии.

6. ВКО служит мерой тесноты связи любой формы, в том числе и линейной.

7. Элементы регрессионного анализа

Регрессионный анализ включает методы исследования корреляционной зависимости между случайными величинами, представленной уравнением регрессии.

7.1 Выборочные уравнения регрессии

В разделе 4.4 были введены уравнения регрессии Y на X и X на Y (4.25).

,

,

.

.

Условное

МО

![]() является функцией отx,

следовательно, его оценка, т. е. условное

среднее

является функцией отx,

следовательно, его оценка, т. е. условное

среднее

![]() также функция отx.

Обозначив эту функцию через

также функция отx.

Обозначив эту функцию через

![]() ,

получим уравнение

,

получим уравнение

![]() ,

(7.1)

,

(7.1)

которое

называют выборочным

уравнением регрессии Y

на X.

Функцию

![]() называютвыборочной

регрессией Y

на X,

а её график – выборочной

линией регрессии Y

на X.

называютвыборочной

регрессией Y

на X,

а её график – выборочной

линией регрессии Y

на X.

Аналогично уравнение

(7.2)

(7.2)

называют

выборочным

уравнением регрессии X

на Y;

функцию

![]() –

выборочной

регрессией X

на Y,

а её график – выборочной

линией регрессии X

на Y.

–

выборочной

регрессией X

на Y,

а её график – выборочной

линией регрессии X

на Y.

Выборочное

уравнение регрессии находять по выборке

объёма n

связанных

пар наблюдений

![]() ,

,![]() из совместной ГСX

и Y.

из совместной ГСX

и Y.

7.2 Выборочное уравнение прямой линии регрессии

Рассмотрим выборочное уравнение прямой линии среднеквадратичной регрессии Y на X в виде

![]() ,

(7.3)

,

(7.3)

где

![]() – угловой коэффициент прямой линии

регрессии, который называютвыборочным

коэффициентом регрессии Y

на X;

он является оценкой коэффициента

регрессии (раздел 4.4).

– угловой коэффициент прямой линии

регрессии, который называютвыборочным

коэффициентом регрессии Y

на X;

он является оценкой коэффициента

регрессии (раздел 4.4).

Подберём

параметры

![]() иb

таким образом, чтобы точки

иb

таким образом, чтобы точки

![]() ,

,![]() ,…,

,…,![]() ,

построенные на плоскостиXоY,

лежали как можно ближе к прямой (7.3).

,

построенные на плоскостиXоY,

лежали как можно ближе к прямой (7.3).

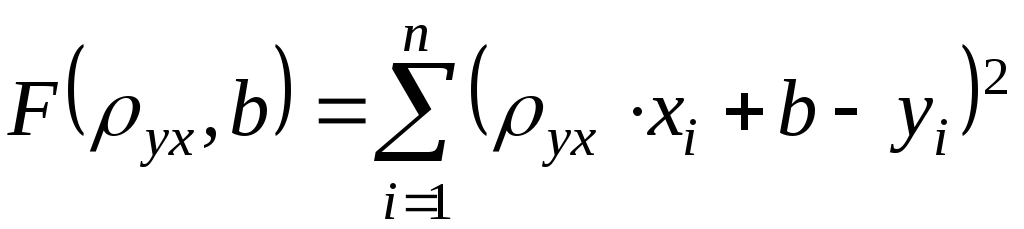

При

использовании метода наименьших

квадратов (МНК) смысл этого требования

интерпретируется так: сумма квадратов

отклонений должна быть минимальной.

Под отклонением

понимают разность

![]() ,

,![]() ,

где

,

где![]() – вычисленная по уравнению (7.3) ордината

наблюдаемого значения

– вычисленная по уравнению (7.3) ордината

наблюдаемого значения![]() ;

;![]() – наблюдаемая ордината, соответствующая

– наблюдаемая ордината, соответствующая![]() .

.

Запишем это требование в виде функции:

или

.

.

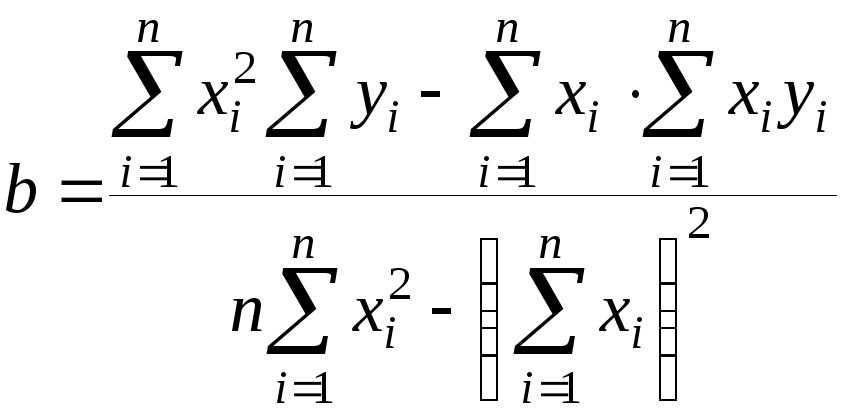

Для

отыскания минимума функции

![]() приравняем нулю соответствующие частные

производные

приравняем нулю соответствующие частные

производные

;

;

.

.

Выполнив преобразования, получим систему

Решив данную систему, найдём искомые параметры

;

;

.

(7.4)

.

(7.4)

Аналогично можно найти выборочное уравнение прямой линии регрессии X на Y.

. (7.5)

. (7.5)

Пример. Найти уравнение прямой линии регрессии по данным наблюдений:

|

X |

1,00 |

1,50 |

3,00 |

4,50 |

5,00 |

|

Y |

1,25 |

1,40 |

1,50 |

1,75 |

2,25 |

Составляем расчётную таблицу:

|

|

|

|

|

|

1,00 |

1,25 |

1,00 |

1,250 |

|

1,50 |

1,40 |

2,25 |

2,100 |

|

3,00 |

1,50 |

9,00 |

4,500 |

|

4,50 |

1,75 |

20,25 |

4,875 |

|

5,00 |

2,25 |

25,00 |

11,250 |

|

|

|

|

|

Находим неизвестные параметры из уравнения прямой линии регрессии:

;

;

.

.

Записываем искомое уравнение:

![]() .

.

Если

данные наблюдений представлены в виде

корреляционнной таблицы 6.1, то

![]() можно вычислить по формуле

можно вычислить по формуле

. (7.6)

. (7.6)

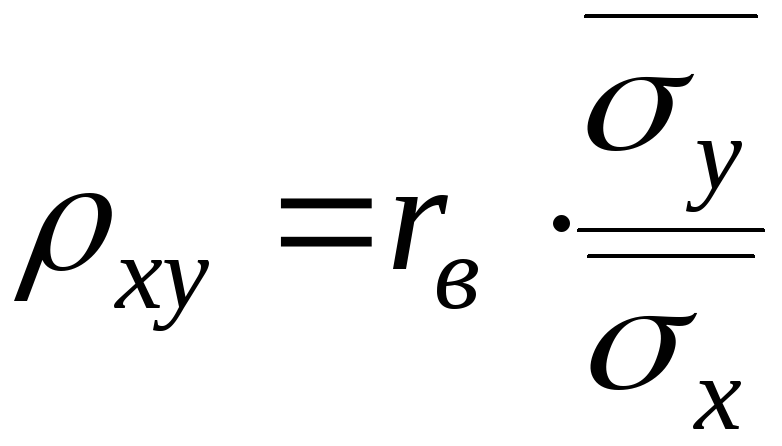

Умножим

обе части равенства (7.6) на дробь

,

получим формулу (6.3) для вычисленияrв.

,

получим формулу (6.3) для вычисленияrв.

.

(7.7)

.

(7.7)

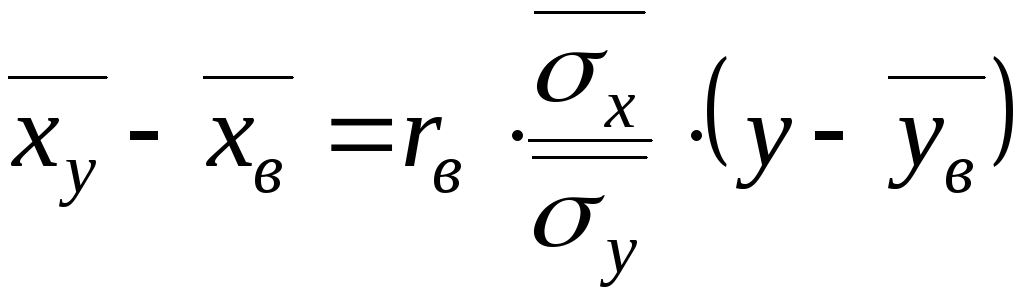

Отсюда уравнение (7.3) можно записать через rв:

.

(7.8)

.

(7.8)

Аналогично уравнение (7.5) примет вид

.

(7.9)

.

(7.9)