Питання 3. Функції та роль кредиту

Питання про функції кредиту е найбільш дискусійним в теорії кредиту. Найчастіше виділяють наступні функції кредиту: перерозподільча, емісійна, контрольна. Суть та роль кожної з даних функцій наведемо у табл.2.

Таблиця 2 – Характеристика сутності та ролі функцій кредиту

|

Сутність функції |

Роль функції |

|

1 |

2 |

|

1) Перерозподільча функція | |

|

За допомогою кредиту відбувається перерозподіл вартості на засадах повернення: з одного боку, здійснюється нагромадження грошових капіталів за рахунок збережень економічних агентів, а з іншого – їх розміщення серед інших агентів ринку |

Дає змогу зосередити капітал у найбільш пріоритетних сферах економічної діяльності, здійснити переорієнтацію виробництва й стабілізувати економіку |

Продовження табл.2

|

1 |

2 |

|

2) Емісійна функція | |

|

На основі кредиту здійснюється емісія грошей як платіжних засобів; методами кредитної експансії (розширення кредиту) кредитної рестрикції (звуження кредиту) регулюється кількість грошей в обігу |

Сприяє економії витрат грошового обігу; дозволяє прискорити обіг грошей, запроваджувати прогресивні системи розрахунків |

|

3) Контрольна функція | |

|

Під час кредитування забезпечується контроль за дотриманням умов та принципів надання кредиту з боку суб'єктів кредитної угоди; при цьому банк здійснює як попередній, так і поточний контроль за діяльністю позичальника |

Дає змогу мінімізувати кредитний ризик, реалізувати цільовий характер кредиту: стимулює позичальника раціонально й ефективно використовувати позичені кошти |

У перехідній економіці роль кредиту зростає, розширюється сфера кредитних відносин, розвиваються методи кредитування та управління кредитом, а саме:

– розширюється сфера застосування кредиту;

– вдосконалюються методи кредитування;

– починає використовуватися комерційний та іпотечний кредити;

– підвищується роль кредиту як джерела інвестицій.

Питання 4. Процент за кредит

Процент за кредит (позиковий процент) – це плата, яку отримує кредитор від позичальника за користування позиченими коштами.

Показником, що кількісно характеризує плату за кредит, є норма відсотка (Н%) або процентна ставка, що розраховується за формулою:

(1)

(1)

Норма відсотка залежить від величини норми прибутку, яка є максимальною межею норми відсотка. Мінімальну межу норми відсотка точно визначити неможливо, але вона повинна покривати витрати кредитора, пов'язані з даною операцією, і приносити йому хоча б мінімальний дохід.

Основними видами процентних ставок є:

а) ринкова (формується безпосередньо на ринку позикових капіталів);

б) середня (формується за певний період).

На розмір процентної ставки за кредити впливають такі фактори:

– макроекономічні (рівень інфляції: рівень облікової ставки центрального банку; попит та пропозиція на кредитному ринку);

– мікроекономічні (термін користування кредитом; розмір кредиту; рівень ризику).

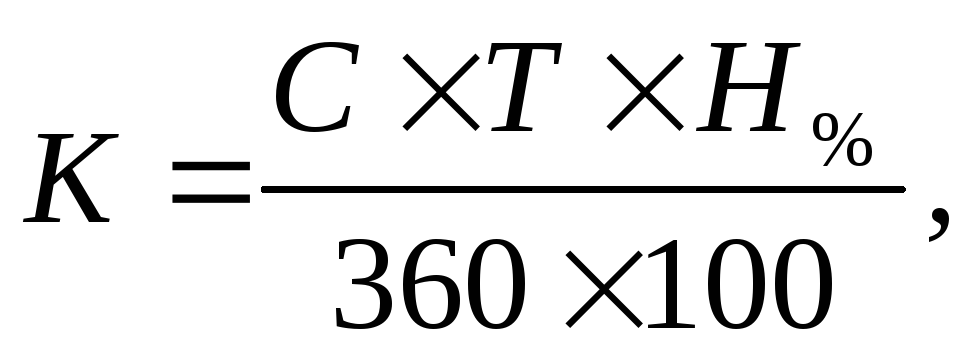

Для нарахування простих процентів за депозитами і кредитами банків використовують таку формулу:

(2)

(2)

де: К – розмір плати за користування коштами;

С – сума кредиту чи депозиту;

Т – термін користування грошима (у днях);

Н% – процентна ставка.

Джерелом оплати позикового відсотка є прибуток, що його отримує позичальник.