Приклади вирішення задач

Задача 1. Розрахувати показники рентабельності за даними табл. 92. Середньорічна вартість основних фондів 145 тис. грн, оборотних коштів 20,5 тис. грн.

Таблиця 92

Дані для розрахунку

|

|

Вихідні дані для розрахунків |

| ||

|

Виріб/ показник |

Річний обсяг реалізації, т |

Повна собівартість виробу, грн |

Відпускна ціна, грн |

Вага виробу, кг |

|

А |

7000 |

0,63 |

0,75 |

0,9 |

|

Б |

6200 |

0,49 |

0,55 |

1,0 |

|

В |

3500 |

0,43 |

0,50 |

0,5 |

|

Г |

10000 |

0,23 |

0,30 |

0,2 |

Розв'язання:

1. Рентабельність окремих виробів обчислюємо за формулою:

Р = (Ці – Sі) / Sі * 100, (151)

де Ці, Si — відповідно ціна та собівартість і-го виробу.

Р(А) = (0,75 - 0,63) / 0,63 * 100 = 19,05%

Р(Б) = (0,55 - 0,49) / 0,49 * 100 = 12,24%

Р(В) = (0,50 - 0,43) / 0,43 * 100 = 16,28%

Р(Г) = (0,30 - 0,23) / 0,23 * 100 = 30,43%

2. Для обчислення рентабельності продукції пекарні слід розрахувати виручку від реалізації продукції та собівартість реалізованої продукції:

ВР = 0,75 * 7000 / 0,9 + 0,55 * 6200 + 0,5 * 3500 / 0,5 + 0,3 * 10000 / 0,2 = 27743,33 грн.

Св. = 0,63 * 7000 / 0,9 + 0,49 * 6200 + 0,43 * 3500 / 0,5 + 0,23 * 10000 /

/ 0,2 = 22448 грн.

3. Прибуток від операційної діяльності дорівнюватиме:

![]() (152)

(152)

де Вр – виручка від реалізації продукції в поточному періоді, грн.;

Ср – собівартість реалізованої продукції, грн.;

Вн – витрати, що не віднесені на собівартість продукції в поточному періоді, але здійснені в поточному періоді, грн.;

Пр = 27743,33 - 22448 = 5295,33 грн.

4. Рентабельність продукції складає:

![]() (153)

(153)

де Пр – прибуток від реалізації продукції, грн.;

Ср – собівартість реалізованої продукції, грн.;

Рп = 5295,33 / 22448 * 100 = 23,59%

5. Звідси загальна рентабельність виробництва:

Р = 5295,33 / (145000 + 20500) * 100 = 3,20%

Висновок. Рентабельність продукції підприємства 23,59%, рентабельність виробництва – 3,20%., рентабельність виробу А 19,04%., виробу Б – 12,24%, виробу В – 16,28%, виробу Г найвища – 30,43%.

Задача 2. У першому кварталі року підприємство реалізувало 5000 виробів за ціною 80 грн. за один виріб, що покрило витрати підприємства, але не дало прибутку. Загальні постійні витрати складають 70 000 грн, питомі змінні — 60 грн. В другому кварталі було виготовлено та реалізовано 6000 виробів. У третьому кварталі планується збільшити прибуток на 10 % у порівнянні з другим. Визначте, який обсяг продукції необхідно реалізувати, щоб збільшити прибуток на 10 %.

Розв'язання:

1. Прибуток від операційної діяльності (реалізації продукції) в 2 кварталі складатиме:

По = Ц * Q2 - Взмін * Q2 - Впост,(154)

де Ц — ціна одиниці продукції;

Q2 — обсяг реалізації продукції в 2 кварталі;

Взмін — питомі змінні витрати;

Впост — загальні постійні витрати.

Тоді:

По = 80 * 6000 - 60 * 6000 - 70 000 = 50 000 грн.

2. Додатковий приріст продукції в 3 кварталі в порівнянні з 2 кварталом для збільшення прибутку на 10 % розраховується за формулою:

![]() Qп

=

Qп

=

![]() Пр

/ (Ц – Взмін)

(155)

Пр

/ (Ц – Взмін)

(155)

3. Тоді для збільшення прибутку в 3 кварталі, необхідно додатково виробити продукції:

![]() Qп

= 50000 * 0,1 / (80 – 60) = 250 виробів.

Qп

= 50000 * 0,1 / (80 – 60) = 250 виробів.

Висновок. Щоб збільшити прибуток на 10% підприємство необхідно реалізувати додатково 250 виробів.

Задача 3. У звітному році підприємство випустило продукції на суму 350 000 грн. Загальна собівартість склала 230 000 грн. На початок року на складі знаходилося продукції на суму 30 000 грн., а на кінець року – на 8% менше. Протягом року було реалізовано продукції підсобного господарства на суму 26 000 грн.; її собівартість становила 20 000 грн. Мали місце збитки від позареалізаційної діяльності на суму 6 000 грн. Отримано штрафів за порушення умов поставки на суму 5 000 грн. Сплачено по процентах за банківський кредит 2 500 грн. Погашена заборгованість за електроенергію в сумі 8 500 грн. Ставка податку на прибуток – 25%. Визначити чистий прибуток підприємства.

Розв'язання:

1. Визначимо обсяг реалізованої продукції у звітному році:

РП = 350 000 +(30 000 – 30 000*0,92) = 352 400 грн.

2. Визначимо величину собівартості в обсязі випущеної продукції:

Свп = (230 000 / 350 000) * 100% = 65,7%.

3. Визначимо собівартість реалізованої продукції:

Срп = 352 400 * 0,657 = 231 526,8 грн.

4. Знайдемо прибуток від операційної діяльності:

Поп = 352 400 – 231 526, 8 + (26 000 – 20 000) – 5 000 = 121 873,2 грн.

5. Знайдемо прибуток від звичайної діяльності до оподаткування:

Пзд = 121 873,2 – (2 500 + 8 500) – 6 000 = 104 873,2 грн.

6. Визначимо прибуток від звичайної діяльності після оподаткування:

Пздоп = 104 873,2 – 104 873,2 * 0,25 = 78 654,9 грн.

7. Чистий прибуток дорівнюватиме прибутку від звичайної діяльності за умови відсутності надзвичайних операцій, а саме 78 654,9 грн.

Висновок. Чистий прибуток підприємства склав 78654,9 грн.

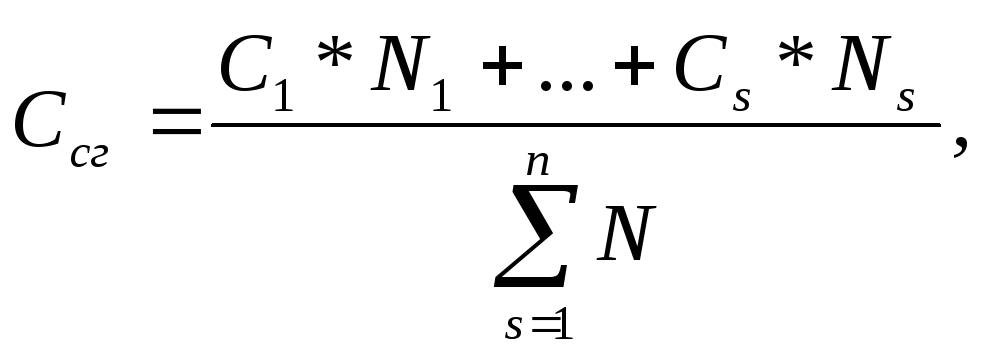

Задача 4. Визначити прибуток та рентабельність виробу на кожному з трьох підприємств, що випускають радіоприймачі однакової моделі, якщо повна собівартість виробу на підприємствах: С1 = 320 грн./шт., С2=350 грн./шт., С3 = 385 грн./шт., а річний обсяг випуску приймачів становить: N1 = 15 тис.шт./рік, N2 = 5 тис.шт./рік, N3 = 1 тис.шт./рік. Відомо, що нормативна рентабельність виробу – 18%.

Розв'язання:

1. Визначимо середньогалузеву собівартість радіоприймача:

(156)

(156)

де С1, Сі – собівартість виробу;

N1, Nі – обсяг випуску виробу;

![]()

2. Визначимо оптову ціну виробу:

![]() (157)

(157)

де Рн – нормативна рентабельність в галузі.

![]()

3. Визначимо прибуток на 1 приймач для кожного підприємства, грн.:

Пі = Цоі – Сі, (158)

П1 = 389,69 – 320 = 69,69 грн.

П2 = 389,69 – 350 = 39,69 грн.

П3 = 389,69 – 385 = 4,69 грн.

4. Визначимо рентабельність виробу для кожного з підприємств, %:

![]() (159)

(159)

![]()

![]()

![]()

Висновок. Прибуток та рентабельність виробу на кожному з трьох підприємств становитиме: на І – 69,69 грн./шт. (22%), на ІІ – 39,69 грн./шт. (11%), на ІІІ – 4,69 грн./шт. (1,2%).